定期保険及び第三分野保険に係る

改正法人税基本通達の取扱いとその影響

【第3回】

(最終回)

「改正前後の対策効果の検証」

税理士 三輪 厚二

今回は、通達改正前後における保険加入対策の効果を見てみることとする。

前回解説の通り、最高解約返戻率が85%を超えると資産計上割合が高くなってしまい対策効果がほとんどなくなってしまうので、以下では、最高解約返戻率が85%のケ-スを前提に検証を行う。

前提条件は、次のとおりとする。

〈前提条件〉

・生命保険に加入して、5年後に解約

・保険料は年払いで1,200万円

・法人税等の税率は33%

・最高解約返戻率は85%(5年後)

・[パターンA]は5年後に役員退職金を支給する(出口対策あり)場合

・[パターンB]は5年後に役員退職金の支給がない(出口対策なし)場合

▷パターンA

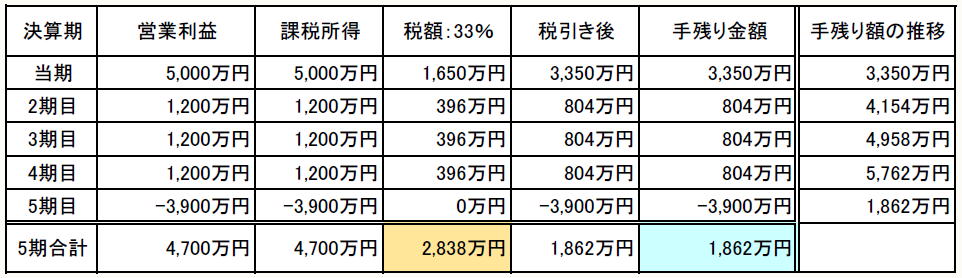

※出口対策ありの場合で、当期利益が5,000万円、2期目以降利益が毎期1,200万円見込まれ、5期目に役員退職金を5,100万円支給する。

① 保険加入なし

保険未加入の場合は、5年間の法人税等の税額が総額で2,838万円、手残り額が1,862万円となる。

※画像をクリックすると、別ページで拡大表示されます。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。