《速報解説》

商業・サービス業・農林水産業

活性化税制の創設

─平成25年度税制改正─

公認会計士・税理士 新名 貴則

平成25年1月29日に閣議決定した平成25年度税制改正大綱(本稿公開時点では改正法案が参議院にて審議中)において、中小企業活性化のために設備投資を促進する税制が創設された。

具体的には「商業・サービス業及び農林水産業を営む中小企業等の経営改善に向けた設備投資を促進するための税制措置の創設」という(改正法案では租税特別措置法42条の12の3)。

ここではその内容について解説する。

税制の概要

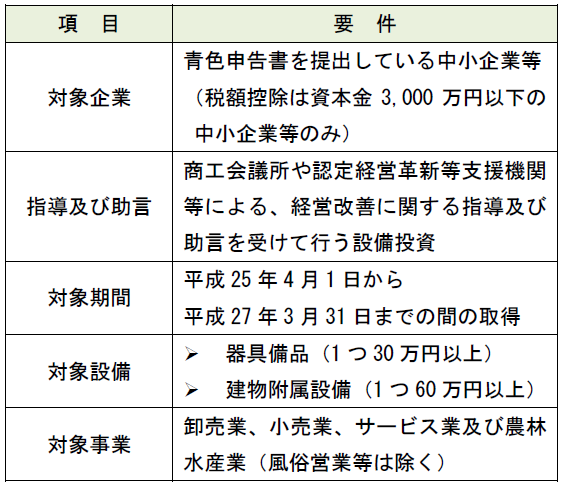

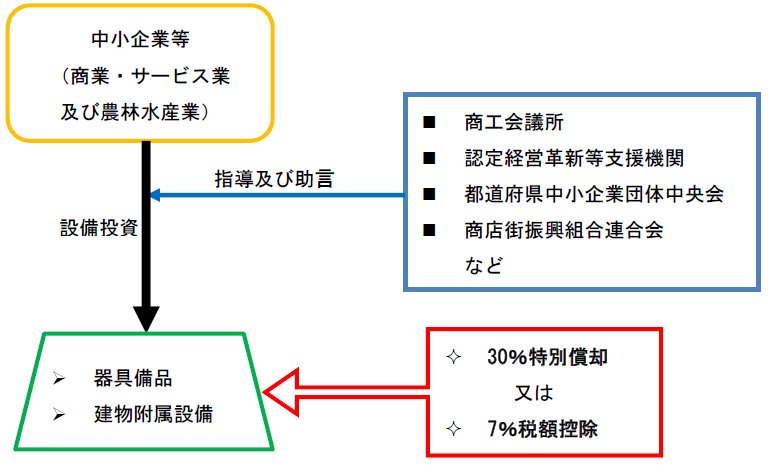

中小企業等が器具備品及び建物附属設備を取得した場合に、取得価額の30%の特別償却又は7%の税額控除(当期の法人税額の20%が上限)を認める税制措置を創設する。

ただし、下記の要件を満たす必要がある。

〔イメージ図〕

(了)