大きく変わる?税務調査手続

【その1】

「先行的取組を10月から開始」

税理士法人トーマツ

パートナー

税理士 小林 正彦

1 はじめに

平成23年12月2日に国税通則法が改正され(以下、改正通則法)、従来慣行として行われてきた税務調査手続の一部が法律に規定されたほか、更正等不利益処分の理由附記の対象の拡大や、更正の請求の期間の延長(1年から5年に)など重要な改正が行われた。

さらに「国税通則法第7章の2(国税の調査)関係通達」(以下「手続通達」という)がパブリック・コメントを経て平成24年9月12 日に発遣され、同日付で「調査手続の実施に当たっての基本的な考え方等について(事務運営指針)」、「税務調査手続に関するFAQ(一般納税者向け・税理士向け)」も発遣されている。

国税庁は、今回の改正は従来実施されてきた調査のやり方を大きく変更するものではないとしている。しかし、事前通知、同一年分の再調査、物件の留置き等、各調査手続の適用要件が法定されており、実際の調査の現場では、要件充足の是非をめぐって納税者と調査官の間で議論になるケースも出てくる可能性がある。

このため、調査対応に当たる企業の担当者や税務代理人は、少なくとも改正法と通達の規定の概要を知っておく必要がある。

調査手続に関する改正法の適用開始時期は基本的に平成25年1月1日以降開始する調査からであるが、国税庁は施行後の円滑な実施を図る観点から、事前通知と修正申告の勧奨の教示については、ホームページ上のお知らせ「税務調査手続等の先行的取組の実施について」で、先行して本年10月1日以降に開始する調査から実施することを明らかにしているので、注意する必要がある。

以下、これらの内容について、2回にわたって解説する。

1回目は、調査手続について10月1日から先行して変わる部分に絞って解説する。

なお、来年1月1日から変わる調査手続、理由附記、及び平成23年12月2日以降終了する事業年度から適用が開始されている更正の請求の期限延長については次回(その2)に譲る。

2 先行して10月1日から変わる部分

(1) 事前通知

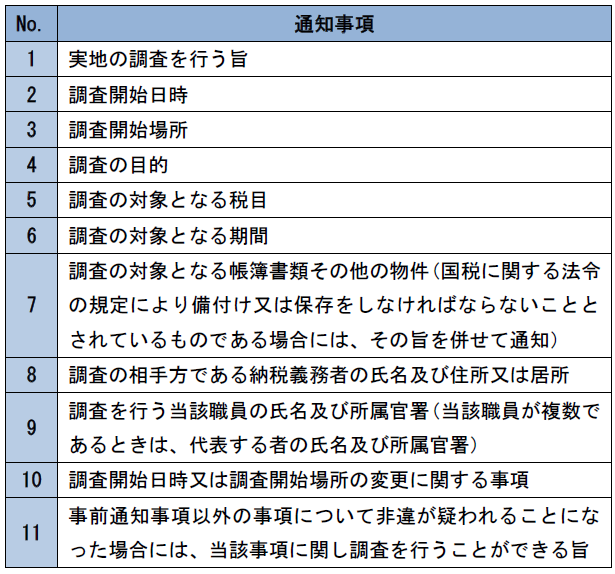

本年10月1日以降に開始する調査については、法律で定められた11項目(表1参照)が、予め電話等で納税者と税務代理人の双方に通知されることになる。

表1 事前通知事項

表1のうちNo.5からNo.8は、調査の範囲を明確にする上で重要な項目であり、税務署から電話で事前通知があった場合、正確に書き留めておくと、後日トラブルになった際に役に立つ。事務運営指針では、「通知事項が正確に伝わるよう分かりやすく丁寧な通知を行うよう努める。」と指示している(第2章2(1))。

日時の調整については、事務運営指針では、「調査開始日前までに相当の時間的余裕をおいて、…(中略)…事前通知する。この場合、事前通知に先立って、納税義務者及び税務代理人の都合を聴取し、必要に応じて調査日程を調整の上、事前通知すべき調査開始日時を決定することに留意する。」としている(第2章2(1))。いったん日時を決めた後でも、合理的な理由を付して変更申出をすることにより、日時変更は可能である(改正通則法74条の9第2項)。

この点、手続通達(4-6)によれば、「個々の事案における事実関係に即して、当該納税義務者の私的利益と実地の調査の適正かつ円滑な実施の必要性という行政目的とを比較衡量の上判断するが、例えば、納税義務者等の病気・怪我等による一時的な入院や親族の葬儀等の一身上のやむを得ない事情、納税義務者等の業務上やむを得ない事情がある場合は、合理的な理由があるものとして取り扱うことに留意する。」としている。

税理士を通じて連絡を受けることを希望する場合は、その旨を調査官に告げれば、税務代理人経由で通知を受けることもできる(手続通達7-1)。先行実施においては、この場合、表1のNo.1《実地の調査を行う旨》以外について税務代理人に連絡するとしている。

事前通知の内容のうち、移転価格調査を行う場合については、移転価格調査とそれ以外の法人税調査を別々の調査として区分することや連結法人の調査において連結子法人の調査を複数の調査に区分することは、納税義務者の事前の同意があればできることに留意するとしている(手続通達3-1(4))。

区分するかどうかは、再調査ができる範囲に影響するので重要である。手続通達5-6(注2)によれば、この取扱いがある場合には、「移転価格調査を行った後に移転価格調査以外の部分を行うときは、…(中略)…再調査には当たらないことに留意する。」とされている。

「この取扱いがある場合」とは納税者の事前の同意がある場合をいうと解されるので、同意がない場合には「再調査」に該当することになり、納税者が移転価格調査と法人税調査を切り離すことに予め同意していないときには、移転価格調査が終了した後で一般の法人税調査を行うことはできないものと解される。

では、移転価格調査が終了していない段階で一般法人税調査を追加的に行うことは可能なのであろうか。

改正通則法74条の9第4項は「当該調査により当該調査に係る同項第3号から第6号までに掲げる事項以外の事項について非違が疑われることとなった場合において、当該事項に関し質問検査等を行うことを妨げるものではない。」としているので、納税者が移転価格と一般法人税調査の切離しに同意していない以上、移転価格調査の過程で一般法人税の非違が見つかった場合には、その非違については更正できるが、それ以上に本格的な一般法人税調査を開始することはできないものと解される。

以上のような問題が起きることが考えられるので、課税庁は、移転価格調査を行う場合には、通常の法人税調査とは区分することについて、事前に同意を求めるものと思われる。

(2) 修正申告等の勧奨の際の教示文の交付

修正申告の勧奨の際に、修正申告をすると不服申立てはできないが更正の請求をすることはできるという説明が口頭で行われるとともに、その旨を記載した書面が交付される。この書面交付は「交付送達」に該当するので、受取りに署名・押印を求められる。この説明がない場合には、平成25年1月1日以降開始の調査の場合には、手続上の違法があったとして課税処分取消し事由になる可能性もあるので、説明がなかった場合にはその旨を記録しておく必要がある。

【次回は創刊準備4号に掲載予定】

(了)

【参考】国税庁ホームページ

「「納税環境整備に関する国税通則法等の改正」について」