〈平成29年1月1日施行〉

加算税見直しの再確認と留意点

【前編】

税理士 佐藤 善恵

-はじめに-

平成28年度税制改正で見直しが行われた加算税制度は、平成29年1月1日以後に法定申告期限が到来する国税について適用される。

今回の改正の柱は、〈1〉いわゆる更正等を予知しない修正申告等に係る加算税の減免措置の見直し、〈2〉短期間で繰り返された無申告又は仮装・隠ぺいに対する加重措置の創設である。

本稿では【前編】で〈1〉について解説し、【後編】では〈2〉について解説した上で、改正後の条文のポイントを整理することとしたい。

〈1〉 更正予知に係る加算税減免措置の見直し

(1) 改正前の制度概観

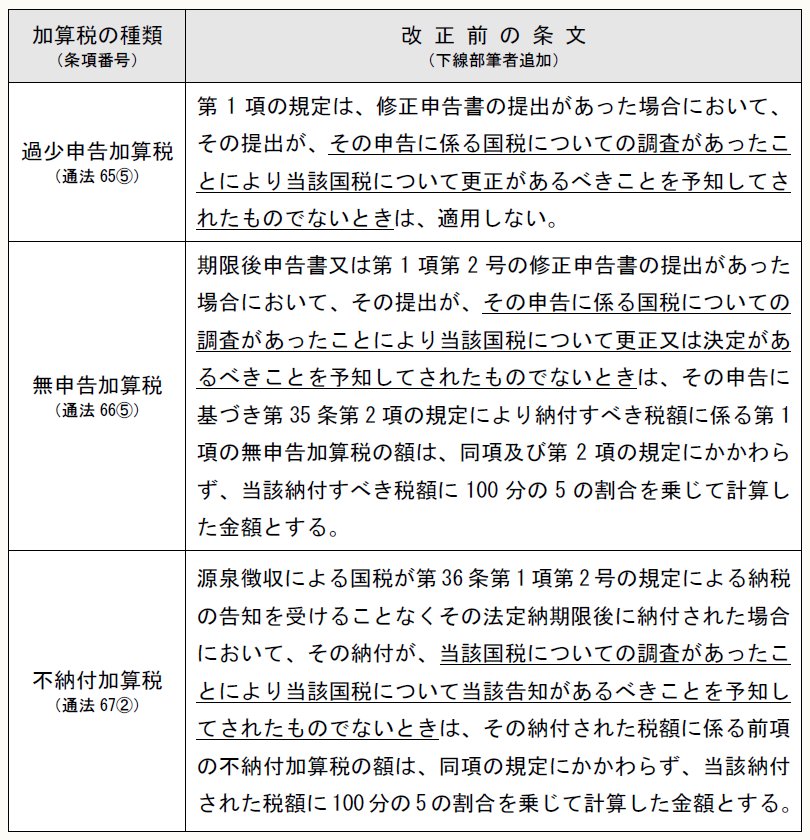

加算税は、過少申告加算税(通法65)、無申告加算税(通法66)、不納付加算税(通法67)及び重加算税(通法68)の4種類である。

このうち、更正を予知しない加算税の減免規定は、重加算税を除く3つの加算税について置かれている。

〈参考〉

〈要件の図解(通法65⑤)〉

※画像をクリックすると、別ページで拡大表示されます。

表内(下線部分)のとおり、いずれの条項も、①その国税についての調査があったことにより、②その国税について更正(又は決定、あるいは納税告知)があるべきことを予知(※)してされたものでない、ということが要件である。

なお、今回の改正で影響を受けたのは、過少申告加算税と無申告加算税の2つである。

(※) 本稿ではこれを「更正予知」という。

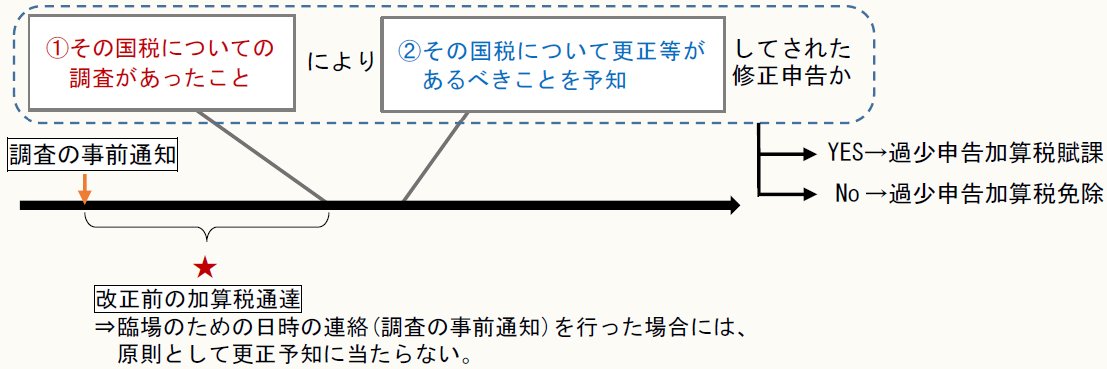

つまり、条文の文言に忠実に照らすと、要件判定の第一段階は、①調査が開始されたことであるから、調査開始がなければ②更正予知の前提を欠くこととになって、結果的に過少申告加算税は免除されるということになる。

また、改正前の条文に基づく加算税通達は「臨場のための日時の連絡を行った段階で修正申告書が提出された場合には、原則として『更正があるべきことを予知してされたもの』に該当しない」と定めているから、実務上は、事前通知前であれば原則として加算税が減免されることになる。

(2) 改正の趣旨と改正内容

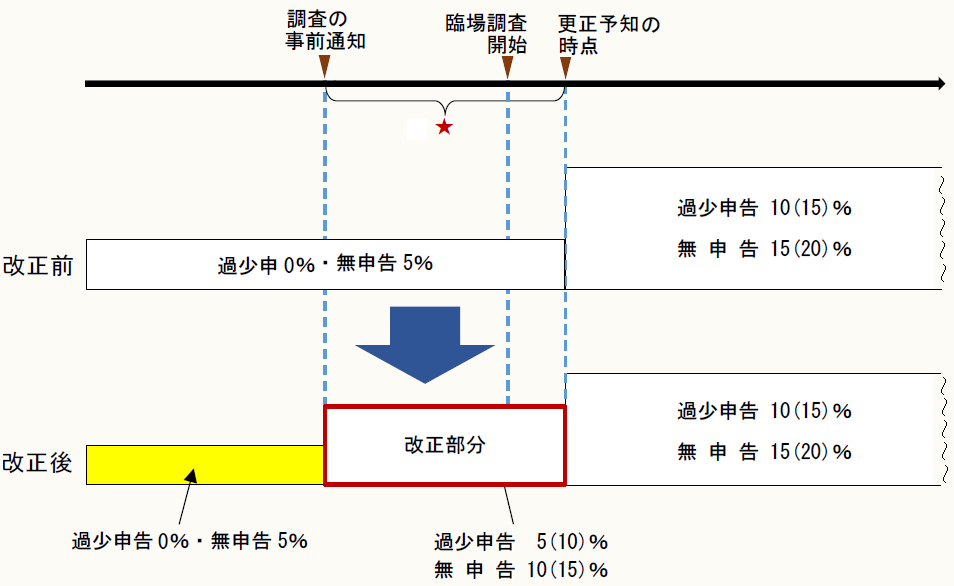

改正前の取扱いは、上記(1)のとおり、調査の事前通知から臨場調査開始まで(上図★の期間)に修正申告等をすると加算税が減免されるのが原則的取扱いである。しかし、それを逆手にとり加算税の賦課が回避されている事例が顕著にあったために、当初申告のコンプライアンスを高める観点から、今回の改正が行われた。

具体的には、★の期間、つまり、調査の事前通知後は、調査開始前であっても、通常の加算税よりも一段階低い税率で課税されることとなった。

※画像をクリックすると、別ページで拡大表示されます。

(※) 税率の( )部分は、加算税が加重される部分(申告漏れが大きい部分等)に係る税率。

〔追記:2017/2/2〕

上図について、本稿公開時点では、★の範囲が「調査の事前通知」から「臨場調査開始」までとなっていましたが、正しくは図の通り、「調査の事前通知」から「更正予知の時点」までの誤りです。お詫びの上、訂正させていただきます。

(3) 改正法施行後の留意点

加算税が改正前のように減免されるかどうか(上図の黄色部分)は、「調査の事前通知」前という形式で判断される。

ここでいう「調査」は「その申告に係る国税についての調査に係る第74条の9第1項第4号及び第5号(納税義務者等に対する調査の事前通知等)」、いわゆる法定通知のことであるから、単なる「お尋ね」や「行政指導」はこれに当たらない。

一方、①調査があったことにより、②更正予知をしたかどうかという二段階の要件における「調査」には、机上調査や署内調査も含む点に留意が必要である。

〔凡例〕

通法・・・国税通則法

(例)通法65⑤・・・国税通則法65条5項

(了)