改正通則法と重加算税の今後①

公認会計士・税理士 八ッ尾 順一

重加算税は、「隠ぺい・仮装」をその要件の一つとしている。そして、「隠ぺい・仮装」は、不正手段による租税徴収権の侵害行為を意味し、「事実を隠ぺい」するとは、事実を隠匿しあるいは脱漏することを、「事実を仮装」するとは、所得・財産あるいは取引上の名義を装う等事実を歪曲することをいい、いずれも行為の意味を認識しながら故意に行うことを要するものといわれている(和歌山地裁昭50.6.23判決)。

ただ、その行為が客観的にみて、隠ぺい又は仮装と判断されるものであれば、納税者の「故意の立証」までも要求しているものではないと解されている。

したがって、「客観的な隠ぺい・仮装の事実」があれば、課税庁は「故意の立証」が要求されないということになる。逆にいえば、「客観的な隠ぺい・仮装の事実」がなければ「故意の立証」が課税庁に求められることになる。

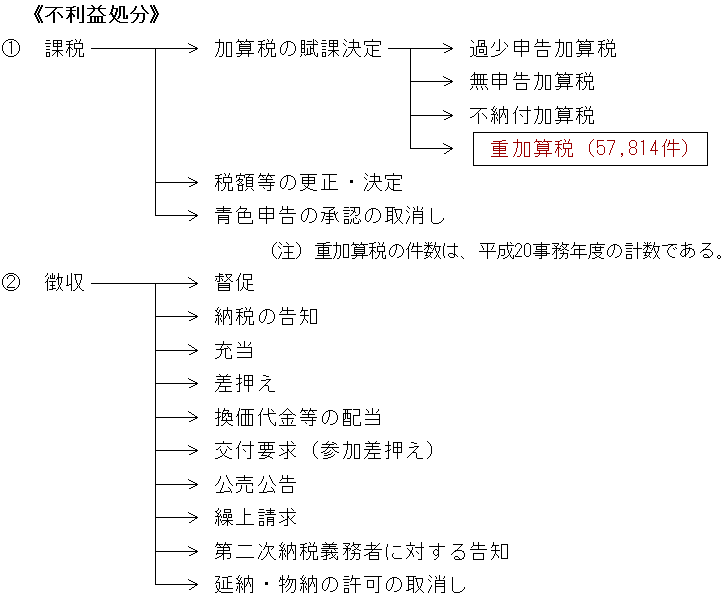

今回の国税通則法74条の14の改正で、国税に関する申請却下及び不利益処分について、書面による理由附記が要求されることになった。したがって、重加算税も、不利益処分(下図参照)であるところから、その処分に対して「理由の附記」が要求されることになった。

そして、重加算税の「理由の附記」については、当然のこととして、その要件である「隠ぺい・仮装」の事実を明らかにしなければならない。

以上の重加算税の取扱いを前提とするならば、改正通則法の下の「税務調査」では、重加算税の課税の状況は、どのようになるのであろうか。

所得税法の旧通達においては、「隠ぺい・仮装」に該当するものとして、次のようなものを例示していた。なお、それぞれの例示における隠ぺい・仮装に係る「物的証拠」と考えられるものを、以下、示すこととする。

① いわゆる二重帳簿を作成して所得を隠ぺいしていた場合

∴ 物的証拠 → 二重帳簿

② 売上除外、架空仕入もしくは架空経費の計上その他故意に虚偽の帳簿を作成して所得を隠ぺいし又は仮装していた場合

∴ 物的証拠 → 虚偽の帳簿

③ 棚卸資産の一部を故意に除外して所得を隠ぺいしていた場合

∴ 物的証拠 → 棚卸資産の除外(故意)を明らかにする書類等

④ 他人名義により所得を隠ぺいし又は仮装していた場合

∴ 物的証拠 → 他人名義の書類

⑤ 虚偽答弁、取引先との通謀、帳簿又は財産の秘匿その他不正手段により故意に所得を隠ぺいし又は仮装していた場合

∴ 物的証拠 → 虚偽答弁・通謀・帳簿又は財産の秘匿に関する書類等

⑥ その他明らかに故意に収入の相当部分を除外して確定申告書を提出し、又は給与所得その他についての源泉徴収を行っていた場合

∴物的証拠 → 故意による相当な収入除外を明らかにする書類等

上記の例示の中で、課税庁は、どのような「隠ぺい・仮装の事実(又は物的証拠)」を把握することができるのであろうか。

思うに、多くの税務調査では、例えば、二重帳簿を発見するとか、虚偽の帳簿などの「隠ぺい・仮装の物的証拠」を見つけ出すことは容易ではない。

上記の③についても、仮に、棚卸資産の漏れが発見されたとしても、それが「故意」に行われたものなのか、「単なるミス」によって生じたものか、その判断のベースとなる「客観的な隠ぺい・仮装の事実」を掴むことは困難である。

平成25年1月1日からスタートする改正国税通則法において、理由附記が求められる重加算税の賦課決定処分の件数は、減少するのではないかと思われる。

(了)

【参考】拙著『第4版 事例からみる重加算税の研究』清文社(2012年)