改正国税通則法と

新たな不服申立制度のポイント

【第1回】

「法改正の経緯、改正概略及び適用時期」

弁護士 坂田 真吾

1 はじめに

平成26年6月、国税通則法の改正が行われ、不服申立て制度(異議申立て、審査請求)に係る規定が大きく変更された。当該改正法は、本稿公開日の翌日である、平成28年4月1日以降になされた処分から適用される。

そこで本連載(全5回を予定)では、①法改正の経緯とその概略、②不服申立が従前の二段階の手続から選択的なものとされ、「異議申立て」が「再調査の請求」と名称変更されたこと、及び、改正後において「再調査の請求」を行うか否かの判断要素、③証拠の閲覧、謄写権の新設による実務の変化とこれへの納税者の対応方法、④その他の改正点を述べた上で、⑤現在の審判所における取消裁決の傾向、不服申立段階における効果的な主張、立証の在り方について私見を記したいと考えている。

なお、本連載では、上記改正前後の国税通則法の条文を区別する場合には、改正前を旧通則法といい、改正後を新通則法という。

2 法改正の経緯

更正処分、決定処分、加算税の賦課決定処分等の課税処分や徴収処分については、その適法・違法は最終的には裁判所で判断されることとなるが、その前に、行政庁(課税庁)における不服申立にて適法性等の審理が行われる。これを不服申立前置主義という。

行政処分等についての不服申立については、行政不服審査法がその手続等を規律しているが、その特則として、国税通則法75条以下では、国税に関する法律に基づく処分についての不服申立制度の規定がおかれ、国税に関する不服申立手続を自足的・網羅的に規定している。

行政不服審査法は、昭和37年の制定以降、50年以上にわたり実質的な改正は行われなかったところ、国民の権利意識の変化や、行政手続法の制定(平成5年)、行政事件訴訟法の改正(平成16年)などを踏まえ、平成25年6月に、総務省が「行政不服審査制度の見直し方針」をとりまとめた。

その結果、平成26年6月に、「行政不服審査法」「行政不服審査法の施行に伴う関係法律の整備等に関する法律」「行政手続の一部を改正する法律」が成立し、公布された。

このうち、「行政不服審査法の施行に伴う関係法律の整備等に関する法律」の中で、国税に関する不服申立手続について定める国税通則法の改正が行われた。

なお上記の詳細については、財務省資料「行政不服審査法の改正に伴う国税通則法等の改正」を参照されたい。

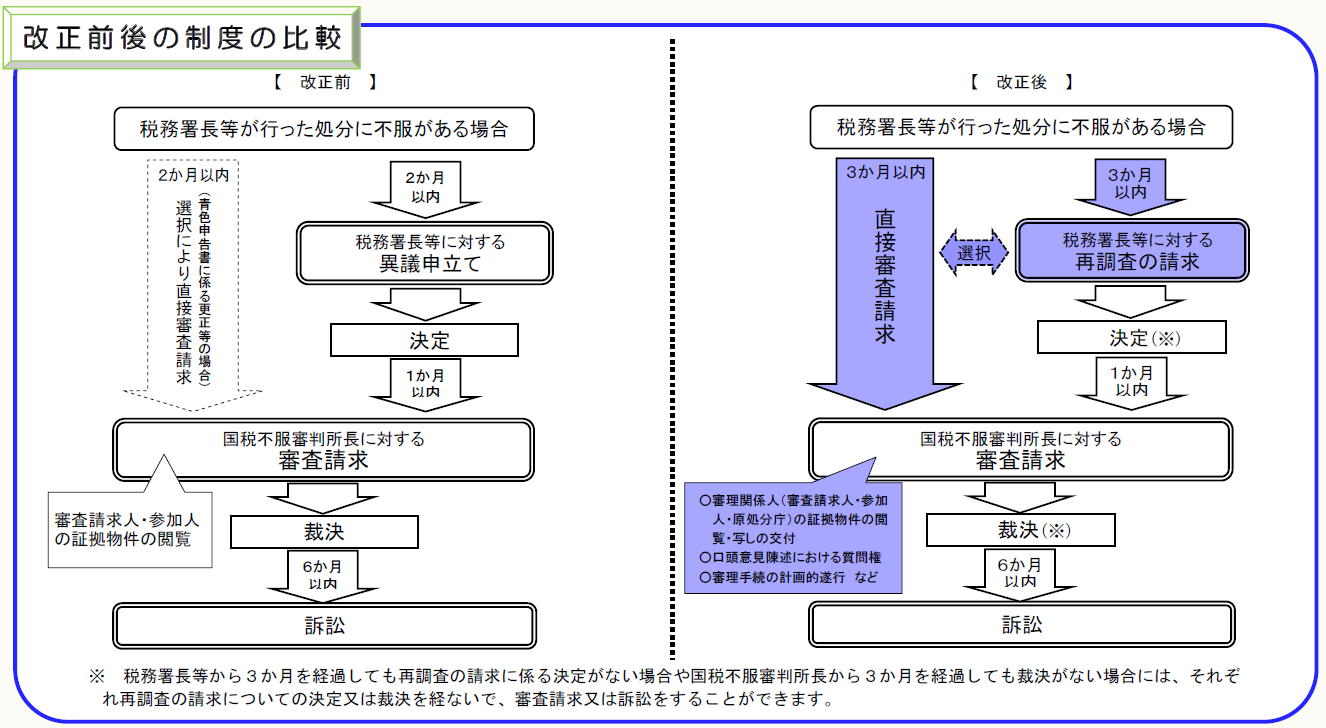

3 改正の概略

本連載では、次回以降、法改正のうち特に注目すべき点について概説するが、はじめに今回の法改正の概略を示せば次のとおりである。

① 異議申立ての廃止による再調査の請求制度の創設(新通則法75条)

改正前は、原則的に、税務署長等に対する「異議申立て」を経て、納税者の主張が認められなければ国税不服審判所長に対する「審査請求」を行うという二段階の手続とされていた。

これが今回の法改正により「異議申立て」は「再調査の請求」という名称に改められ、「再調査の請求」を行わずとも、納税者の選択により、審査請求できることとされた。この改正については次回詳しく取り上げる。

② 不服申立期間の延長(2ヶ月から3ヶ月へ)(新通則法77条)

不服申立の期間が、処分があったことを知った日の翌日から起算して「2月」から「3月」に変更された。

③ 標準審理期間の設定(新通則法77条の2)

再調査の請求、審査請求において「標準審理期間」(不服申立てがなされてから決定、裁決をするまでに通常要すべき標準的な期間)に係る規定が置かれた。

④ 口頭意見陳述の整備等(新通則法84条、95条の2)

再調査の請求、審査請求ともに、従来からあった口頭意見陳述に係る規定が整備された。

⑤ 審査請求における審理手続の計画的遂行(新通則法97条の2)

担当審判官は、迅速かつ公正な審理を行うため審理手続を計画的に遂行する必要がある場合には、審理関係人を招集し、審理手続の申立に関する意見の聴取を行うことができるとされた。

⑥ 審査請求人による証拠の閲覧対象の拡大、謄写権限(新通則法97条の3)

法改正前は、原処分庁が審判所に提出した証拠は、任意提出証拠(通則法96条)と職権収集証拠(同97条)に区分され、後者については請求人の閲覧の対象とならなかった(同96条2項参照)。

今回の法改正で、これらの証拠はいずれも請求人の閲覧の対象となることとされ、また、謄写権限もあることとされた。私見では、本改正のうち、もっとも実務に与える影響が大きい項目であり、本連載【第3回】で詳しく取り上げる。

【参考図】

(※) 国税不服審判所ホームページより

4 適用日関係(処分日基準)

上述の通り、国税通則法の改正が規定された「行政不服審査法の施行に伴う関係法律の整備等に関する法律」は平成26年6月に公布されたが、施行時期が未定であったところ、昨年11月公布の政令により、平成28年4月1日の施行が明らかとなった(下記拙稿を参照)。

これにより改正通則法は、平成28年4月1日以降になされた課税処分等に係る不服申立てに適用され、同年3月31日までにされた課税処分等に係る不服申立てについては、現行の国税通則法が適用される。

5 関連する政令、通達の改正

なお、法改正にあわせて政令、通達も改正されている。

(了)

この連載の公開日程は、下記の連載目次をご覧ください。