公的年金制度の“今”を知る

【第1回】

「公的年金制度の概要と現状」

特定社会保険労務士 大東 恵子

◆はじめに◆

国民年金法が成立し「国民皆年金」が実現してから50余年、私たちを取り巻く社会状況は大きな変化に直面している。予想をはるかに上回る速度で少子高齢化が進み、労働力人口が減少するとともに、経済の低成長時代が続いている。

1970(昭和45)年頃は1人の高齢者(65歳以上)を8.5人の現役世代(20~64歳)で支える、“胴上げ型”の社会であったが、現在は高齢者1人を3人で支える“騎馬戦型”、そして2050年頃には高齢者1人を1人で支えなければならない“肩車型”になるといわれている。

本連載では全4回にわたって、公的年金制度の過去・現在・未来を考えていく。

1 公的年金制度とは

公的年金制度とは、個人の予測不能な将来に対し、定期的に一定の金額を給付する制度のもとで、社会全体で備え支え合う仕組みである。老後に備えて個人が貯蓄をするにしても、人は何歳まで生きるのか誰もわからない。また、物価は上昇していくので、貯蓄は将来的に目減りする可能性が拭えない。

そこで、すべての国民が何らかの公的年金制度に加入する「国民皆年金」制度が確立したのは、昭和36年のことである。当時の平均寿命は、男性66.03歳、女性70.79歳。国民年金は原則として65歳から亡くなるまで給付される制度設計である。

また、公的年金を受給するのは、高齢者の「老齢年金」に限定されるわけではない。不慮の病気・事故などにより障害者となった場合は「障害年金」が所得を保障している。また、一家の大黒柱が死亡すれば路頭に迷うことになりかねないが、「遺族年金」はこのようなリスクもカバーし、所得を保障しているのである。

2 現在の公的年金制度

現在、公的年金制度には、次の3つの種類がある。

【国民年金】

・・・日本国内に住む20歳以上60歳未満の自営業者・学生・主婦などが加入

【厚生年金】

・・・厚生年金保険の適用を受ける会社に勤務する会社員などが加入

【共済年金】

・・・公務員・私立学校教職員などが加入

なお、公的年金制度において、会社員の場合は、国民年金の上に厚生年金が上乗される2階建て構造である。

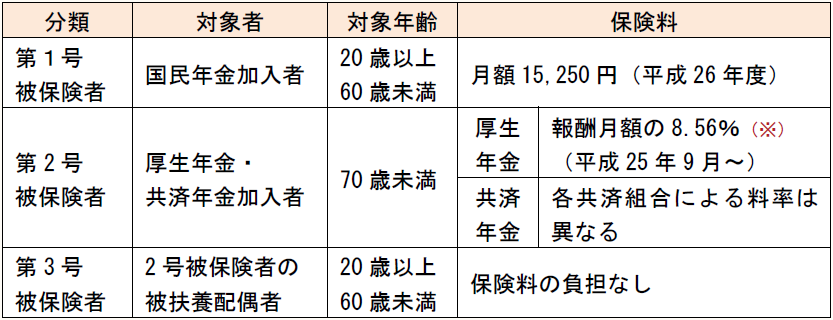

そして、いずれかの公的年金制度に加入している人を「被保険者」と呼ぶが、この被保険者には次の3つの分類がある。

(※) 厚生年金保険料は労使折半となっており、これと同額を事業主が負担して支払っている。

3 現状の公的年金制度の問題点

現在、高齢者世帯の平均所得の約7割を公的年金が占め、高齢者世帯の6割以上が公的年金だけで生活している。公的年金制度は、国民の高齢期の生活を支える主要な収入源となっている一方で、制度創設時の前提や社会経済の状況等が大きく異なってきた結果、現在の日本の公的年金制度は多くの問題を抱えている。以下に、特に大きな要因3点を紹介する。

(1) 少子高齢化

公的年金制度は、若者が高齢者の年金を支える仕組みとなっている。現役世代の保険料負担で高齢者世代の年金に必要な費用をまかなう世代間扶養の考え方を基本にした「賦課方式」で運営されているからである。

しかし、今日の日本の平均寿命(平成24年)は、男性79.94 歳、女性86.41歳。まだ延びると予測され、とりわけ女性の平均寿命はいずれ90歳を超えると推計されている。年金制度創設当時には想定できなかったほどの長寿社会になった。

このため、現役世代が減る一方、年金を受け取る世代が増加し、制度設計は崩壊寸前と言われている。

(2) 国民年金保険料の未払い問題

国民年金の第1号被保険者の年金保険料の未払いが問題となっている。この原因は、年金保険料の支払いを支える「雇用」という土台が揺らいできたためである。

公的年金制度は、安定的に働いて、保険料を拠出してくれる層がいて初めて成立する制度である。高度経済成長時代には、正社員・終身雇用・年功序列型賃金が前提となり、保険料の拠出も順調であった。しかし、経済のグローバル化で国際競争が激しくなり、企業は非正規労働者を多く雇うようになった。

現在、雇われて働いている人の約38%は非正規労働者である。賃金が低ければ、保険料納付も苦しくなる。非正規労働という不安定な雇用形態で働く人が増えるにつれ、年金保険料収入が落ち込んできたのである。

(3) マクロ経済スライド

平成16年から年金には「マクロ経済スライド」という制度が導入されている。それまでは、物価の変動とともに年金額を変動させていたが、これからは物価の変動だけではなく、少子高齢化、経済情勢などマクロ経済全体を考慮し年金額を決めるという制度である。ただし、制度は導入されたものの、マクロ経済スライドはこれまで一度も実施されていない。理由は、物価が下落しているときには発動ができないためだ。

マクロ経済スライドには、次のような限定化がなされている。

賃金や物価の上昇率がある程度以上の値になる場合にはそのまま適用するが、適用すると年金名目額が下がってしまう場合には、調整は年金額の伸びがゼロになるまでにとどめる

したがって、賃金や物価が下落する場合、それに応じて年金額を下げるが、それ以上に年金額を下げることはないのである。

* * *

上記の3点以外にも、保険料の負担なしで年金を受け取ることができる3号被保険者問題など、日本の年金制度には様々な問題があり、年金の積立金は厚生労働省の想定を上回るスピードで切り崩しが進んでいる。

次回(第2回)は、年金財政の持続可能性の確保のために行われた平成24年の年金改正について、その評価と課題を解説する。

(了)