《速報解説》

大阪国税局より米国永住権の放棄により米国出国税が課された場合の

有価証券の取得費について文書回答事例が示される

公認会計士・税理士 篠藤 敦子

国税庁ホームページに、令和4年4月22日付で次の文書回答事例が公表された。

「米国の永住権の放棄により所有する有価証券について譲渡があったものとみなされて外国所得税を課された場合の有価証券の取得費について」(回答年月日:令和4年3月18日、回答者:大阪国税局 審理課長)

以下、本文書回答事例のポイントを解説する。

(1) 事前照会の内容

日本国籍を有し米国の永住権も有していた甲は、米国の永住権を放棄するに際し、所有する資産について時価で譲渡したものとみなして所得税に相当する税(以下「米国出国税」という)を課されることとなる。

甲は、米国出国税を課された後に、日本の居住者として有価証券等を譲渡する予定である。このとき、甲の有価証券等の譲渡に係る事業所得、譲渡所得又は雑所得(以下「譲渡所得等」という)の計算における取得費は、米国出国税の課税上、譲渡されたものとみなされた有価証券等の時価の金額(以下「米国出国税時価額」という)となるのか。

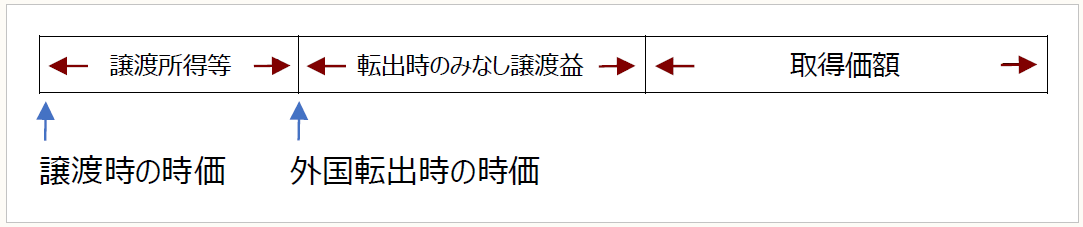

(2) 外国転出時課税の適用を受けた場合の譲渡所得等の特例

ある国で国外転出時に未実現のキャピタルゲインに課税され、転出先の国でキャピタルゲインが実現した際にも課税されると、同一のキャピタルゲインに対して二重に課税されることになる。

そこで、日本への転入者(居住者)が、外国転出時課税の規定の適用を受けた有価証券等を譲渡した場合には、外国転出時課税の適用を受けた場合の譲渡所得等の特例として、譲渡所得等の計算における取得費を国外転出元の国で課税された時の時価にアップすることにより、二重課税を調整することとされている(所法60の4①)。

〈外国転出時課税の適用を受けた場合の譲渡所得等の特例〉

(3) 外国転出時課税の規定とは

(2)の外国転出時課税の規定とは、国外転出(国内に住所及び居所を有しないこととなることをいう)に相当する事由、国籍その他これに類するものを有しないこととなること等の一定の事由がある場合に、所得税法第60条の2第1項から第3項に規定される「国外転出時課税の特例」に相当する当該外国の法令の規定により、その有している有価証券等又は未決済信用取引等若しくは未決済デリバティブ取引の譲渡又は決裁があったものとみなして外国所得税を課することとされている場合における当該外国の法令の規定をいう(所法60の4③、所令170の3②)。

〈外国転出時課税の適用を受けた場合の譲渡所得等の特例の適用要件〉

① 国外転出に相当する事由、国籍その他これに類するものを有しないこととなる等の一定の事由が生じた場合に課税されたこと

② 外国所得税を課す外国の法令の規定が、日本の国外転出時課税の特例に相当する法令の規定であること

(4) 本件への当てはめ

本事例について、外国転出時課税の適用を受けた場合の譲渡所得等の特例の適用があるというためには、次の①と②のいずれにも該当する必要がある。

① 米国永住権が国籍その他これに類するものであること

② 米国永住権を有しないこととなることにより課される米国出国税の規定が、日本の国外転出時課税の特例に相当する法令の規定であること

米国永住権と米国出国税の規定について検討を加えた結果、上記①と②のいずれにも該当することから、本事例は外国転出時課税の適用を受けた場合の譲渡所得等の特例の対象となり、甲は米国出国税時価額を取得費として譲渡所得等の金額を計算することになると回答されている。

〔凡例〕

・所法・・・所得税法

・所令・・・所得税法施行令

(例)所法60の4①・・・所得税法第60条の4第1項

(了)