ふるさと納税(平成27年度税制改正対応)のポイント

【第1回】

「制度の概要と税務上の取扱い」

公認会計士・税理士 篠藤 敦子

-はじめに-

ふるさと納税は、平成20年度税制改正で導入された比較的新しい制度である。

「納税」という言葉を使っているが、実際には自治体への寄附である。

自治体によっては、ふるさと納税をしてくれた人へのお礼として趣向を凝らした特産品を提供していることもあり、最近ではメディアに取り上げられる機会も多い。

本制度の適用を受ける人は年々増加しており、ふるさと納税の総額も、平成26年には年間140億円を超える規模となっている。

平成27年度税制改正では、ふるさと納税をより使いやすく税の軽減効果の高い制度とする目的で、一定の場合に確定申告が不要となる「ワンストップ特例制度」が創設され、住民税の控除上限額も拡充された。

これからますます利用者が増えると考えられるふるさと納税について、本連載では4回にわたって、制度の概要から税の軽減額の計算例、平成27年度税制改正の内容等について解説することとする。

【1】 制度の概要

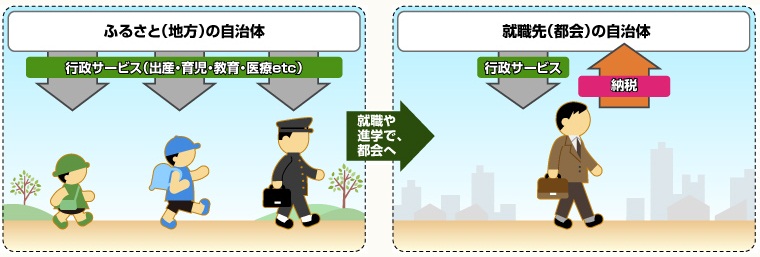

個人の住民税は、その年の1月1日現在の住所地の自治体が課税団体となる。したがって、通常は今住んでいる自治体に納税することになる。生まれ育った県や町、応援したい市や村等を選んで納税することはできない。

〈イメージ図〉

(総務省ホームページより)

そこで、納税者が、納税額の一部を、自ら選んだ自治体に納税できるようにするという趣旨で創設されたのが、ふるさと納税である。

ふるさと納税は、住所地へ納税する住民税を実質的に他の自治体に移転する効果を持った仕組みであるが、納税額を自治体ごとに分割することは理論的、制度的に困難であるため、法律上は寄附金税制を応用した制度設計となっている。

具体的には、「自治体への寄附」とそれに伴う「所得税及び住民税の軽減」を組み合わせた制度である。

自ら選んだ自治体に対してふるさと納税(寄附)をすると、寄附を受け付けた自治体から「受領証」が発行される。ふるさと納税をした金額について税の軽減を受ける場合には、原則としてこの「受領証」に基づいて確定申告を行う必要がある(※)。

(※) 平成27年度税制改正により、平成27年4月1日以降の寄附については確定申告が不要となる「ワンストップ特例制度」を利用することもできる。詳細は本連載の【第3回】で解説する。

【2】 税務上の取扱い

ふるさと納税による税の軽減は、従来の寄附金税制を応用した新たな仕組みである。

自治体に対する寄附の額に応じて、所得税の寄附金控除と住民税の寄附金税額控除を組み合わせることにより、所得税及び住民税が軽減される(所法78、地法37の2、314の7)。

ふるさと納税の基本となる考え方は、納税者が納める税の一部を他の自治体へ移転するということである。そのため、寄附をすることによって納税者の負担額が増加しないよう、原則として寄附した額に相当する税が軽減される仕組みとなっている。

なお、所得税については、確定申告を行うことにより寄附をした年分の所得税が軽減されるが、住民税は翌年課税となるため、確定申告をした年分の翌年度分の住民税が軽減の対象となる。

(例)

- 平成27年にふるさと納税を行った場合(ワンストップ特例制度の対象とならない場合)

- 平成27年分の所得税の確定申告を行う(平成28年2月16日~3月15日)

[所得税]⇒平成27年分の所得税が軽減される。

[住民税]⇒平成28年度分の住民税が軽減される。

次に、所得税の寄附金控除と住民税の寄附金税額控除により軽減される税額の算式を示すと、〈表1〉の通りとなる。

〈表1〉 ふるさと納税による税の軽減額

① 所得税:寄附金控除

【税の軽減額】

(寄附金(※1)-2,000円)×所得税の税率(※2)

(※1) 総所得金額等の40%相当額が限度

(※2) 復興特別所得税を加算した税率

② 住民税:寄附金税額控除

【税の軽減額】

②の1:基本控除額

(寄附金(※1)-2,000円)×10%(※2)

(※1) 総所得金額等の30%相当額が限度

(※2) 都道府県民税4%+市町村民税6%

②の2:特例控除額

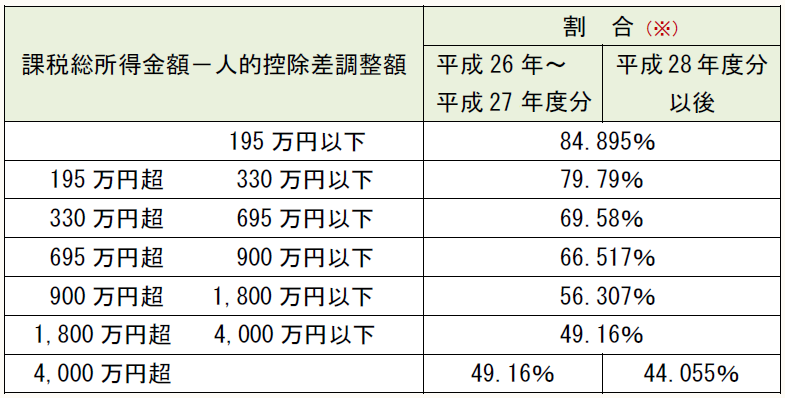

(寄附金-2,000円)×〈表2〉の割合

(注) 特例控除額は、住民税所得割の10%相当額(平成28年度分以降は20%相当額)が限度

〈表2〉 特例控除額の割合

(※) 復興特別所得税も考慮した割合

以上より、所得税と住民税を合わせた税の軽減額は、

「①+(②の1)+(②の2)」

となり、理論的には寄附金から2,000円を差し引いた金額相当分の税が軽減される計算となる。

※画像をクリックすると、別ページで拡大表示されます。

算式だけではわかりにくいため、次回は、寄附金と税の軽減額との関係について計算例を用いて解説することとする。

〔凡例〕

所法:所得税法

地法:地方税法

(了)

「ふるさと納税(平成27年度税制改正対応)のポイント」は、隔週で掲載されます。