小規模宅地等の特例に関する

平成30年度税制改正のポイント

【第1回】

「特例居住用宅地等の「家なき子特例」の見直し」

税理士 風岡 範哉

平成30年度税制改正により、平成30年4月1日以後の相続等から、いわゆる“家なき子特例”や“貸付事業用宅地”に係る小規模宅地等の特例の要件が厳格化された。

小規模宅地等の特例は、利用区分や限度面積、減額割合等の適用要件が多岐にわたることから、これまでも数次の改正が行われてきたが、今回も適用要件の改正が行われることとなった。

1 小規模宅地等の特例の見直し

(1) 小規模宅地等の特例の概要

個人が、相続又は遺贈により取得した財産のうち、その相続の開始の直前において被相続人等の事業又は居住の用に供されていた宅地等のうち、一定の選択をしたもので、限度面積までの部分(以下「小規模宅地等」という)については、相続税の課税価格に算入すべき価額の計算上、80%又は50%の割合を減額することができる(措法69の4)。この特例措置のことを「小規模宅地等についての相続税の課税価格の計算の特例」という。

(2) 制度趣旨と改正の経緯

租税特別措置は、特定の個人や企業の税負担を軽減することなどにより、国による特定の政策目的を実現するための特別な手段であるとされ、「公平・中立・簡素」という税制の例外措置として設けられている。

また、小規模宅地等の特例は、被相続人が事業又は居住の用に供していた小規模な宅地等については、一般にその相続人等の生活基盤の維持のために欠くことのできないものであって、相続人において事業又は居住の用を廃してこれを処分することに相当の制約があるのが通常であることから、相続税の課税上、特別の配慮をすることを目的として昭和58年に創設された制度である。

そこで、今回の改正前においては、①持ち家に居住していない者に対する特定居住用宅地等の特例及び②貸付事業用宅地等の特例に関して、居住又は事業の継続への配慮という政策目的に沿ったものとなっていない使われ方があるという指摘を踏まえ、改正に至ることとなった。

2 居住用宅地(持ち家に居住していない者)の見直し

(1) 特定居住用宅地等

小規模宅地等の特例は、特定事業用宅地等、特定居住用宅地等、特定同族会社事業用宅地等及び貸付事業用宅地等のいずれかに該当する宅地等であることが必要となる。

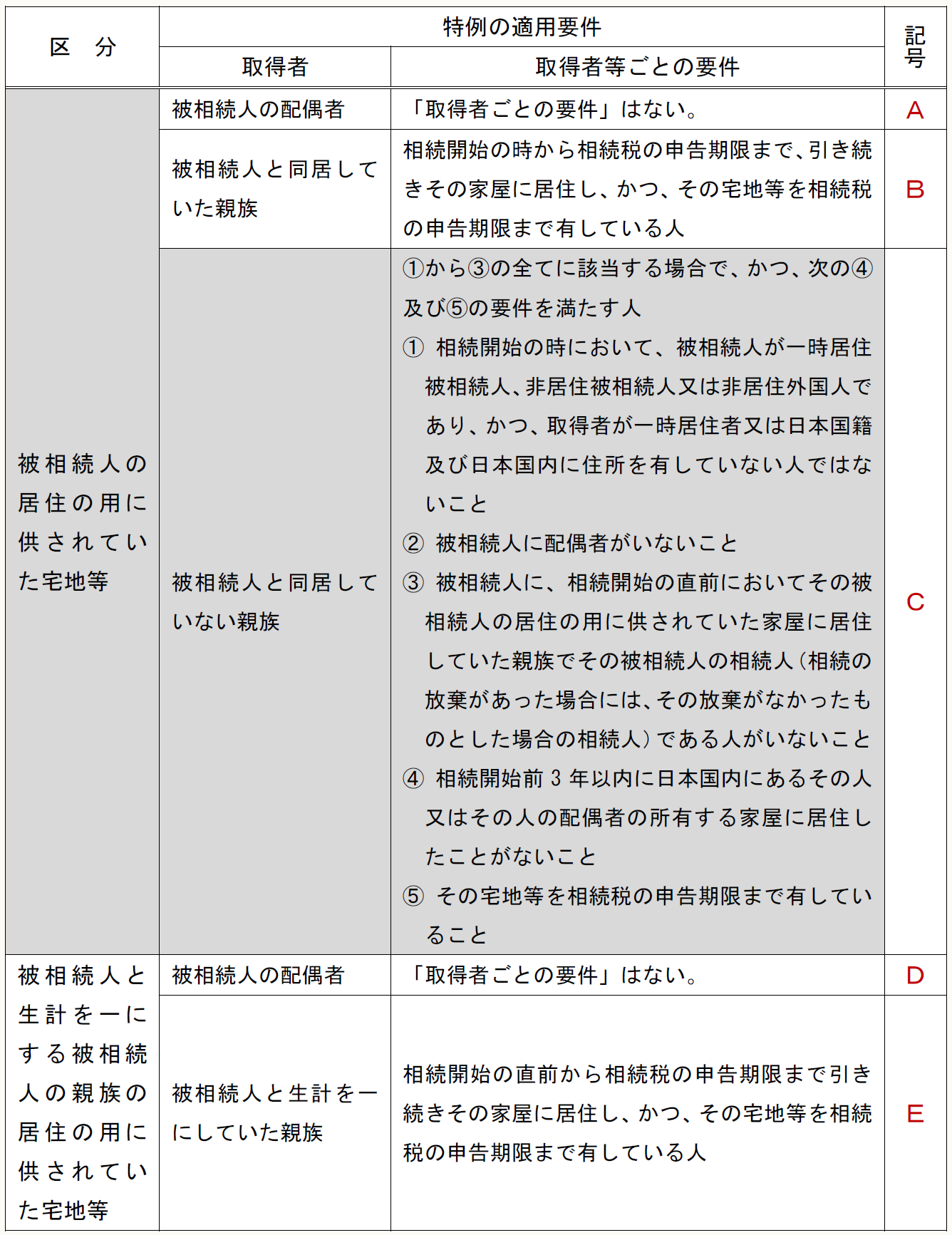

このうち特定居住用宅地等とは、相続開始の直前において被相続人等の居住の用に供されていた宅地等で、下記〔図表1〕の区分に応じ、それぞれに掲げる要件に該当する被相続人の親族が取得したものをいう(措法69の4③二)。

特定居住用宅地等に該当する場合は、限度面積330㎡まで、居住用宅地等の課税価格から80%の減額をすることができる(措法69の4①一、②)。

この制度は、居住用資産は生活の基盤そのものであり、その他の資産とは異なった扱いをすることが正当化されると考えられ、居住の継続を保護するという趣旨に沿うべく、相続人により居住が継続される場合に限って適用を認めることとしたものである。

〔図表1〕 従来の特定居住用宅地等の要件

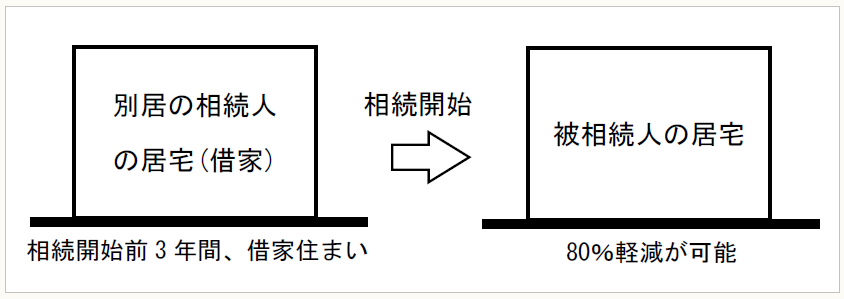

(2) 「家なき子」特例

今回の改正となったのは、「被相続人と同居していない親族」(〔図表1〕のC)に対する部分である。

特定居住用宅地等の特例は、被相続人と同居していない親族においても適用を受けることができる。親の死亡後に、実家に戻ることが想定されるからである。

ただし、(イ)被相続人の配偶者及び同居している親族がいないこと、(ロ)その被相続人と同居していない親族において、3年以内に自己又は自己の配偶者の持ち家に居住していないことなどが要件となっていた。

このように、持ち家がない子供が特例適用の対象となることから「家なき子特例」などと呼ばれている。

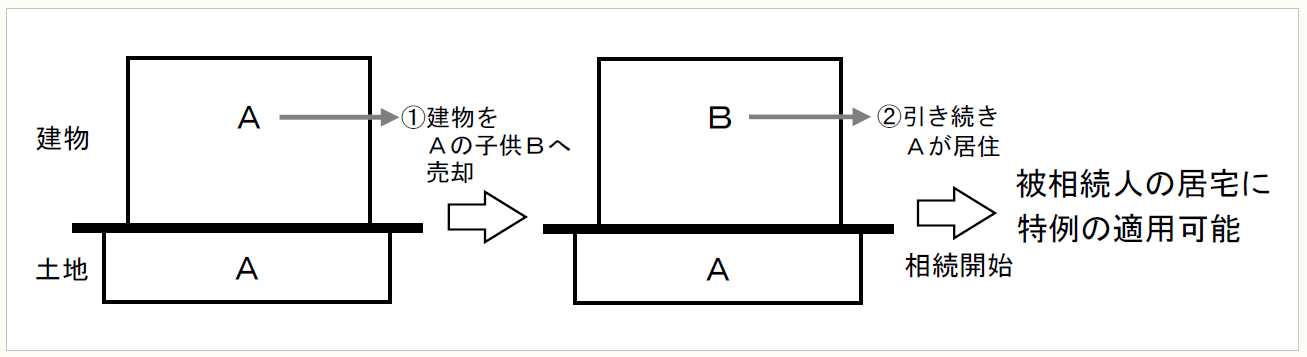

(3) 改正の背景

さて、従来の制度では、相続人又はその配偶者名義で自宅を所有していないことが要件となるため、家屋を他の親族へ売却することで“家なき子”に該当するケースがある。

そこで、相続人が親族などに自己の持ち家を売却するなどして適用可能な状態を意図的に作出し、相続税を軽減する行為が問題とされていた。

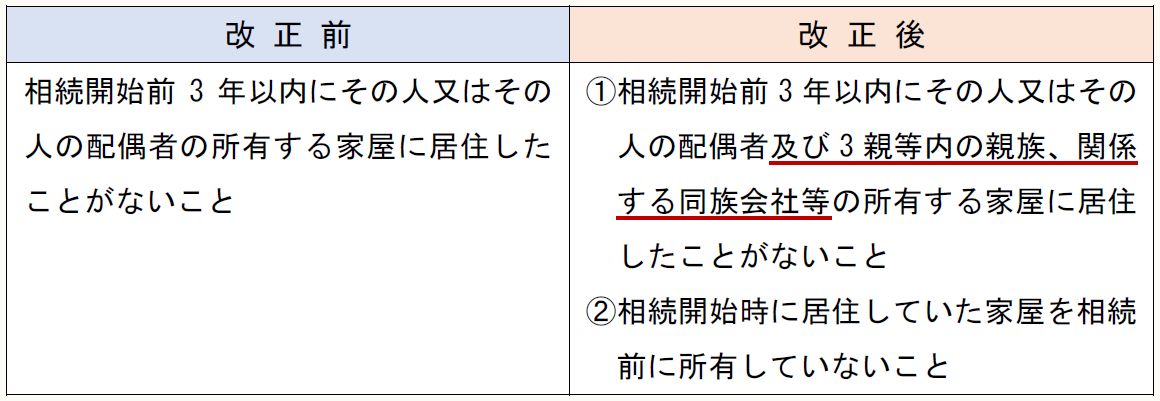

(4) 改正点

今回の税制改正において、家なき子特例の対象を、自己、自己の配偶者に加え、3親等内の親族、関係する同族会社や一般社団法人等の所有する家屋に居住している者を除外することとされた(措法69の4③二ロ)。

また、相続開始時に居住していた家屋を相続前に所有していた者が除外される。

つまり、相続人が自己の居住する家屋を3親等内の親族に売却し、家なき子特例の適用を受けるということができなくなったのである。

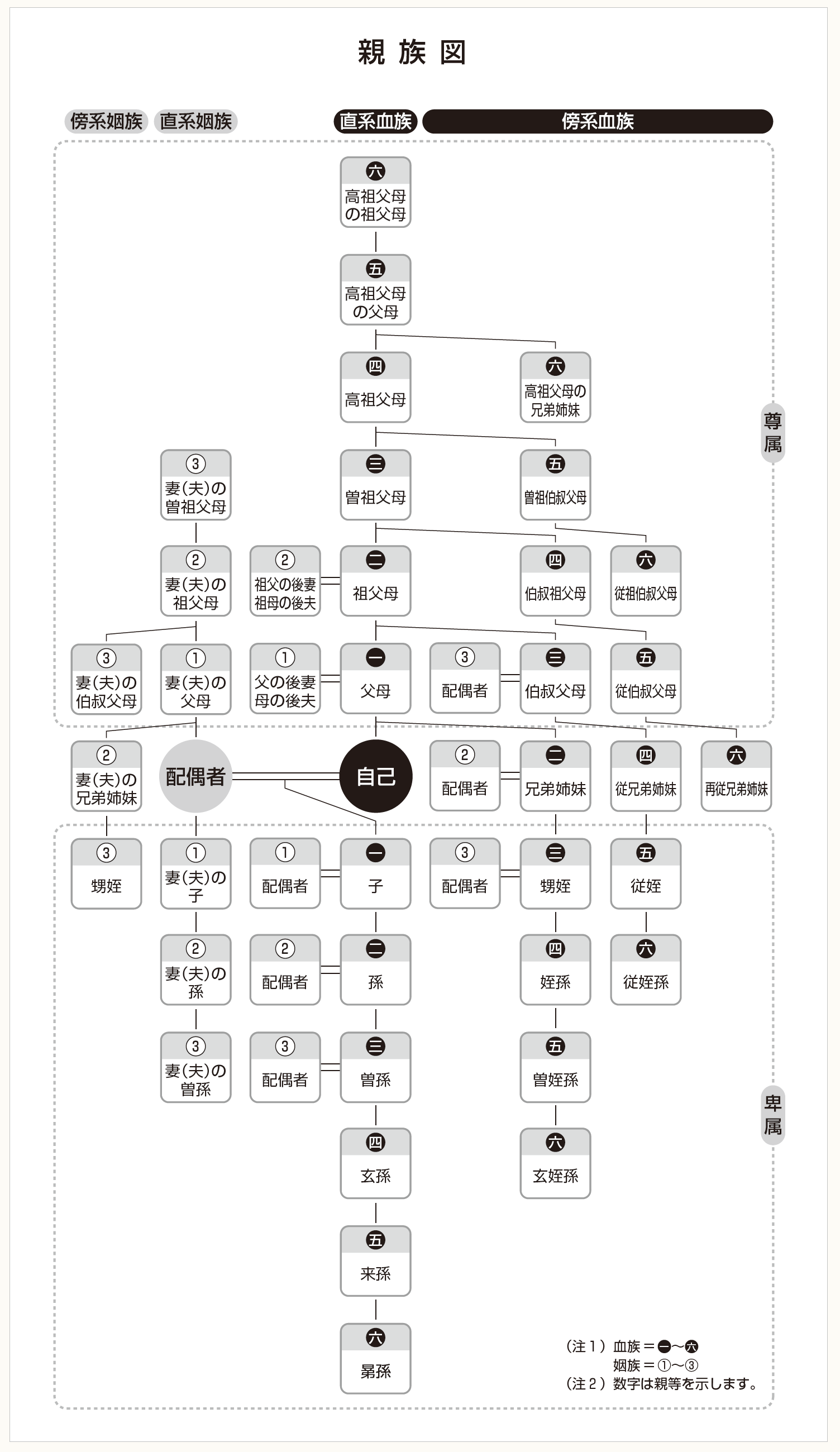

(ⅰ) 3親等内の親族

3親等内の親族とは、次の親族図のうち「①から③」及び「一から三」の範囲の者をいう。

※画像をクリックすると、別ページでPDFファイルが開きます。

(ⅱ) 同族会社等

今回適用要件に加えられる同族会社等については、次のように規定されている(措令40の2⑫)。

① その人及び次の(イ)から(ヘ)に掲げる人が、発行済株式総数等の10分の5を超える数又は金額の株式又は出資を有する法人

(イ) その人の配偶者

(ロ) その人の3親等内の親族

(ハ) その人と婚姻の届出をしていないが、事実上婚姻関係と同様の事情にある人

(ニ) その人の使用人

(ホ) (イ)から(ニ)までに掲げる人以外の人で、その人から受けた金銭その他の資産によって生計を維持しているもの

(ヘ) (ハ)から(ホ)までに掲げる人と生計を一にするこれらの人の配偶者又は3親等内の親族

② その人及びその人と①の関係がある法人が、他の法人の発行済株式総数等の10分の5を超える数又は金額の株式又は出資を有する場合の、他の法人

③ その人及びその人と①②の関係がある法人が、他の法人の発行済株式総数等の10分の5を超える数又は金額の株式又は出資を有する場合の、他の法人

④ その人が、理事、監事、評議員その他これらの者に準ずるものとなっている持分の定めのない法人

(5) 適用時期

上記の改正は、平成30年4月1日以後に相続又は遺贈により取得する宅地等に係る相続税について適用される(H30所法等附118①)。ただし、経過措置が設けられており、次回(第2回)(編集部注:第3回へ変更となります)で触れることとする。

〔凡例〕

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

H30所法等附・・・「所得税法等の一部を改正する法律(平成30年法律第7号)」附則

(例)措法69の4①一・・・租税特別措置法第69条の4第1項第1号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。