「結婚・子育て資金の一括贈与に係る

贈与税非課税特例」の活用ポイント

【第2回】

「贈与者が他界した場合の取扱い」

税理士法人ネクスト

公認会計士・税理士 根岸 二良

前回は結婚・子育て資金贈与特例の制度概要を説明したが、今回は、結婚・子育て資金贈与特例を適用した場合に、贈与者が他界した場合の取扱いにつき説明を行う。

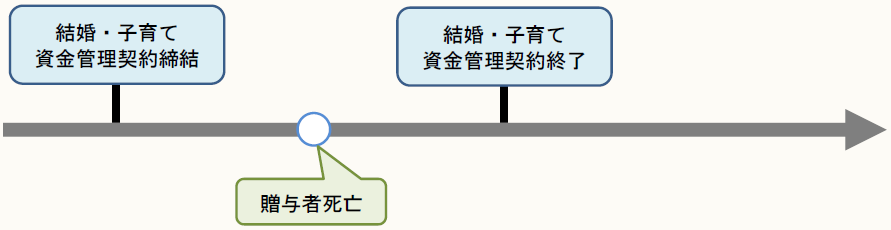

1 結婚・子育て資金管理契約の終了の日までの間に贈与者が死亡した場合

信託等があった日から結婚・子育て資金管理契約の終了の日までの間に贈与者が死亡した場合には、当該死亡の日における非課税拠出額から結婚・子育て資金支出額を控除した残額については、受贈者が贈与者から相続又は遺贈により取得したものとみなして、当該贈与者の死亡に係る相続税の課税価格に加算する。

(1) 非課税拠出額から結婚・子育て資金拠出額を控除した残額(管理残額)

非課税拠出額から結婚・子育て資金拠出額を控除した残額(管理残額)は、贈与者から受贈者が相続・遺贈により取得したものとみなして、相続税が計算される。

- 「非課税拠出額」とは、結婚・子育て資金非課税申告書又は追加結婚・子育て 資金非課税申告書に「結婚・子育て資金の非課税」の特例の適用を受けるものとして記載された金額を合計した金額をいう(1,000万円が限度)。

- 「結婚・子育て資金支出額」とは、取扱金融機関(受贈者の直系尊属又は受贈者と結婚・子育て資金管理契約を締結した金融機関等)の営業所等において結婚・子育て資金の支払の事実が確認され、かつ、記録された金額をいう。

つまり、結婚・子育て資金管理契約の期間中に、贈与者が死亡した場合、未使用残高は、贈与者から相続・遺贈により受贈者が取得したものとして相続税が計算されることとなる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。