《速報解説》

国税庁、R5改正に対応した

相続税及び贈与税に関する質疑応答事例を公表

~相続開始前7年以内に贈与があった場合の相続税額及び相続時精算課税関係等取りまとめ~

Profession Journal 編集部

既報のとおり、先般、国税庁は令和5年度税制改正に対応した質疑応答事例として「相続時精算課税に係る土地又は建物の価額の特例に関する質疑応答事例について(情報)(資産課税課情報第10号)」を公表したところ、その後7月2日付(ホームページ公表は7月5日)で「相続税及び贈与税等に関する質疑応答事例(令和5年度税制改正関係)について(情報)(資産課税課情報第12号)」を公表した。

今回の質疑応答事例は、令和5年度税制改正で行われた次の①及び②の事項を中心に取りまとめられている。

① 相続開始前7年以内に贈与があった場合の相続税額関係

相続開始前に贈与があった場合の相続税の課税価格への加算期間を改正前の相続開始前3年以内から7年以内とし、さらに相続の開始前3年以内に贈与により取得した財産以外の財産(いわゆる延長された4年分)については、総額100万円まで相続財産に加算しない。

② 相続時精算課税関係

相続時精算課税適用者が特定贈与者から贈与により取得した財産に係るその年分の贈与税については、改正前の基礎控除とは別に、新たに課税価格から基礎控除110万円を控除できることとし、特定贈与者の死亡に係る相続税の課税価格に加算等される贈与財産の価額は、上記の控除をした後の残額とする。

(※) 上記①②は、令和6年1月1日以後に贈与により取得する財産に係る相続税等に適用。

今回の質疑応答事例は大きく「Ⅰ 相続税法関係」、「Ⅱ 租税特別措置法関係」、「Ⅲ 国税通則法関係」の3通りに分類されたうえで、下記のとおり全13問が公表されている。

Ⅰ 相続税法関係

《相続開始前7年以内に贈与があった場合の相続税額関係》

- (問1-1)加算対象贈与財産に係る相続税の課税価格に加算される金額及び暦年課税分の贈与税額控除の計算(相続の開始前3年以内に取得した財産以外の財産がある場合)

- (問1-2)相続時精算課税適用者が特定贈与者から暦年課税及び相続時精算課税に係る贈与を受けていた場合の相続税の課税価格に加算される金額

《相続時精算課税関係》

- (問2-1)相続時精算課税選択届出書を単独で提出した後に贈与税の期限後申告書を提出する場合の相続時精算課税の適用の可否

- (問2-2)相続時精算課税に係る贈与により取得した財産について申告漏れ等が判明し修正申告を行う場合の特別控除の適用

- (問2-3)特定贈与者が贈与をした年の中途に死亡した場合の相続税及び贈与税の課税価格に加算等される贈与財産の価額(2人以上の特定贈与者からの贈与があった場合)

- (問2-4)相続時精算課税に係る贈与により取得した財産について贈与税の除斥期間経過後に評価誤り等が判明した場合の相続税の課税価格に加算される金額

- (問2-5)特定贈与者の死亡以前に相続時精算課税適用者が死亡した場合の相続税の課税価格に加算される金額

《在外財産に対する相続税額の控除関係》

- (問3-1)相続開始の年に相続時精算課税に係る贈与により取得した国外財産がある場合の相続税の外国税額控除の金額

Ⅱ 租税特別措置法関係

《非上場株式等についての贈与税・相続税の納税猶予関係》

- (問4-1)複数の特定贈与者から相続時精算課税に係る贈与により取得した非上場株式等に係る猶予税額の計算(令和6年1月1日以後の贈与の場合)

- (問4-2)贈与税の納税猶予の適用を受けている非上場株式等が相続時精算課税の適用を受けるものである場合の相続税の課税価格に加算される金額の計算(令和6年1月1日以後の贈与の場合)

《特定計画山林についての相続税の課税価格の計算の特例関係》

- (問4-3)相続時精算課税に係る贈与により取得した特定計画対象山林がある場合の相続税の申告書の記載方法

Ⅲ 国税通則法関係

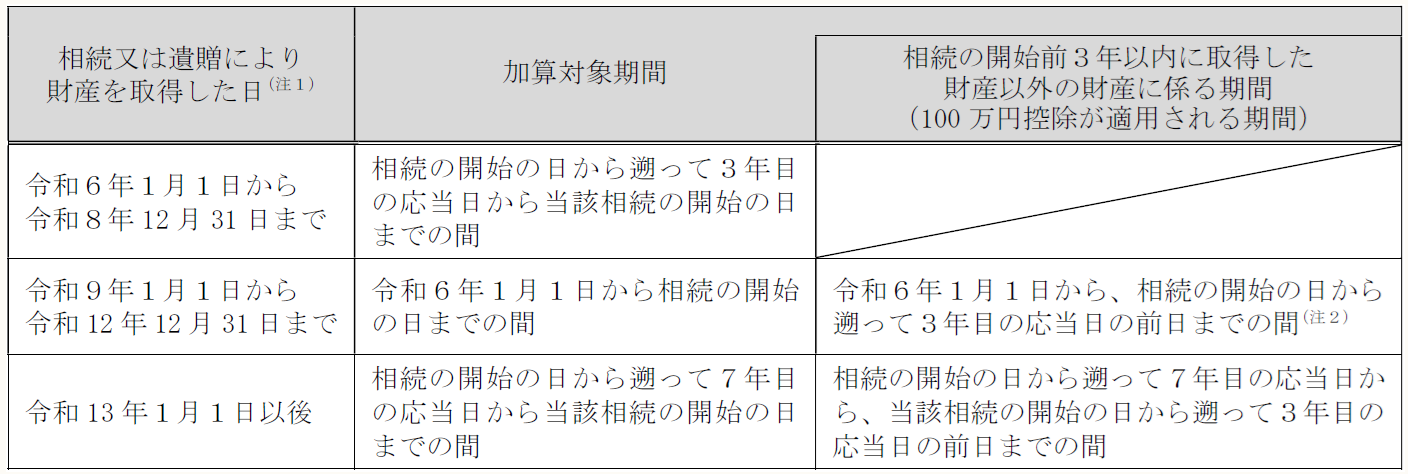

また、上記設問のうち、問1-1では、《相続開始前7年以内に贈与があった場合の相続税額関係》として、具体事例を基に、相続の開始前3年以内に取得した財産以外の財産がある場合における加算対象贈与財産に係る相続税の課税価格に加算される金額及び暦年課税分の贈与税額控除の計算について計算方法も含めて解説しているほか、参考として相続又は遺贈により財産を取得した日に応じた加算対象期間をまとめた表を掲載している。

(※) 国税庁ホームページより抜粋

ちなみに、今回の質疑応答事例の公表と同日に国税庁より「「資産課税関係の申請、届出等の様式の制定について」の一部改正について(法令解釈通達)」が公表されており、大きく変更のあった第11表「相続税がかかる財産の合計表」の改正後の様式や新設となる第11表の付表1~4が掲載されている。

なお、上記通達公表前の7月1日に国税庁ホームページで公表された「相続税の申告のしかた(令和6年分用)」では、すでに改正後の第11表及び付表1~4の詳細な記載例(95頁以下)が明らかになっているので、参考にされたい。

(了)