資本関係が生ずる前の欠損金額の

外国子会社合算税制における取扱い

税理士 郭 曙光

【問】

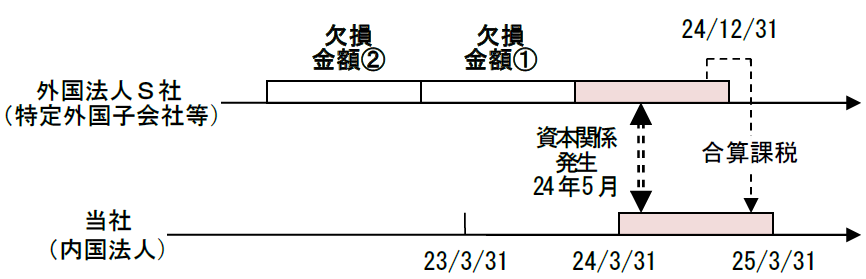

当社(3月決算)は、平成24年5月に、他の内国法人A社から外国法人S社の持分(100%)を取得しました。

外国法人S社(12月決算)は、外国子会社合算税制における特定外国子会社等に該当し、当社の平成25年3月期において、合算課税がされる見込みです。

S社には、当社との資本関係が生ずる前の事業年度に生じた欠損金額(下図①・②)があります。

外国子会社合算税制において、この資本関係が生ずる前の欠損金額は、当社の平成25年3月期に合算課税されるべき金額の計算において、控除されることになるのか否か、ご教示下さい。

【回答(要旨)】

外国子会社合算税制によって合算課税されるべき金額の計算においては、特定外国子会社等の「過去7年間の欠損金額」は、繰越控除されることとなっている。

しかし、本件のように、内国法人との資本関係が生ずる前の事業年度に生じた欠損金額がある場合には、この金額を合算課税されるべき金額の計算上、控除するのか否かという疑問が生ずることとなる。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。