養子縁組を使った相続対策と

法規制・手続のポイント

【第1回】

「養子縁組の種類と成立要件・養子縁組が認められなかった裁判例」

弁護士・税理士 米倉 裕樹

-連載開始に当たって-

平成27年1月1日に改正相続税法が施行された。改正相続税法の最大のポイントは、基礎控除額が従来の6割に縮小されることである。

その結果、これまで相続税の納税対象外であった者についても納税対象者となりえる事態が多々見込まれる。

養子縁組は、過去に、相続税対策の一環として濫用されたことから、相続税の計算の際に認められる養子の数は、現行法上、原則として、被相続人に実子がいる場合は1人、実子がない場合は2人までとされている(相法15②)。また、孫(代襲相続人を除く)を養子にしていた場合、孫の相続税が2割加算される(相法18②)。

これは、相続税の計算の際に基礎控除を増やすために、孫などを何人も養子にして節税することを制限し、かつ1代とばして財産を相続させることで2割加算の回避に歯止めをかけることを目的とする。

このように、養子縁組を利用した相続対策は、現行法制度のもとでは一定の歯止めがかけられているものの、対策次第では、養子縁組を利用することで相続税が軽減される結果とはなりえる。

ただし、あくまでも、養子縁組の法制度を潜脱しないことが大前提である。

現行養子縁組の法制度に関する正確かつ詳細な知識がないままに、相続税対策に主眼を置いた養子縁組を行うことは、かえって大きなリスクを伴うことになる。

そこで、本連載では養子縁組を使った相続対策を検討・紹介する前提として、まずは養子縁組の法制度・手続のポイントから詳細かつわかりやすく解説を行うこととする。

[1] 養子の種類

「養子」とは、適法な養子縁組によって養親の嫡出子としての身分を取得した子をいい、養子には「普通養子」と「特別養子」の2種類が存在する。

「普通養子縁組」とは、養子が実親との親子関係を継続したまま、養親との親子関係をつくるという二重の親子関係となる縁組のことをいう。

これに対し、「特別養子縁組」とは、養子が戸籍上も実親との親子関係を断ち切り、養親が養子を実子と同じ扱いにする縁組のことをいう。

普通養子と特別養子との主な相違点は以下のとおりである。

〈普通養子縁組〉

① 養子と実方の父母及びその血族との親子関係は継続する。

② 戸籍には養親及び養子の身分事項に縁組事項が記載される。

③ 離縁は原則として当事者の合意により自由に行える。

〈特別養子縁組〉

① 養子と実方の父母及びその血族との親族関係は原則として消滅する。

② 戸籍の記載はできる限り実子と同様の記載がなされる。

③ 離縁は養親の虐待等、悪意の遺棄その他養子の利益を著しく害する事由がある場合にのみ認められる。

[2] 普通養子の成立要件

まずは普通養子縁組を行うに当たり必要となる要件から解説する。

普通養子の成立には、「形式的要件」と「実質的要件」を満たす必要がある。形式的要件とは、縁組当事者の意思とは離れた一定の手続・届出等を意味し、実質的要件とは形式的要件を除いた縁組当事者の意思、及び客観的事情等を意味する。

なお、いずれの場合においても、これら要件を満たさない縁組は無効である。

1 形式的要件

普通養子縁組は、婚姻と同様に、戸籍法の定めるところにより届け出ることによって、その効力を生ずる(民799・739・801)。

2 実質的要件

(1) 当事者間に縁組意思があること(民802①)

縁組意思の具体的内容については、後記[5]にて詳述する。なお、養子縁組は身分行為であり、原則として代理になじまないことから、成年被後見人でも、意思能力がある限り、後見人の同意は不要である(民799・738)。

(2) 縁組障害のないこと

以下のような縁組にあたっての障害のないことが必要である。

① 養親となる者が成年者であること(民792)

養子となる者が成年者の場合は養子縁組できない。婚姻により成年の擬制を受けた20歳未満の者が養子をする能力があるかどうかにつき、戸籍実務はこれを肯定する取扱いをしている(昭和23年10月23日民事甲1994号回答)。

② 養子が尊属または年長者でないこと(民739)

養子が養親となる者の尊属または養親よりも年長者である場合は、養子縁組できない。

尊属は直系尊属だけではなく傍系尊属も含む。そのため、甥、姪は、自己より年下の叔父、叔母を養子とすることはできない。また、婚姻により成年の擬制を受けた20歳未満の者であっても、自己より年長の未成年者を養子とすることはできない(例えば、18歳の者がたとえ婚姻によって成年擬制を受けたとしても、19歳の者を養子とはできない)。

③ 後見人が被後見人を養子とする場合には家庭裁判所の許可を得ること(民794)

その趣旨は、後見人が被後見人(未成年被後見人及び成年被後見人をいう)を養子とすることによって、財産管理に関する後見の監督を免れることを防止し、もって被後見人の利益を保護することにある。

なお、特別養子については、家庭裁判所の審判が別に規定されているため(民817の2)、本条の許可は必要ではない(民817の2②)。

④ 未成年者を養子とする場合には家庭裁判所の許可を得ること(民798本文)

未成年者を養子とするに当たり家庭裁判所の関与を必要としたのは、「子のための養子」という子の福祉に適った養子がなされているかを審査すべきとの趣旨である。

ただし、自己または配偶者の直系卑属を養子とする場合には、養子が未成年者であっても家庭裁判所の許可は必要ではない(民798ただし書)。このような場合にはおよそ子の福祉が害されることはないとの判断に基づくが、必ずしもそうでない場合もあるため、戸籍実務では、死亡した配偶者の直系卑属を養子とする場合は家庭裁判所の許可は必要であるとの取扱いとしている(昭和24年2月4日民事甲3876号回答)。

⑤ 15歳未満の養子には法定代理人が当該養子を代理して縁組の承諾をすること(民797①)

このような養子縁組を「代諾養子縁組」というが、逆にいえば、満15歳に達した未成年者は意思能力を有する限り、単独で他人の養子となる養子縁組をなしえる(ただし上記④のとおり、家庭裁判所の許可は必要である)。

なお、法定代理人が代諾を行うに当たり、養子となる者の父母かつ監護者がいる場合には、その者の同意も必要となる(民797②)。これは例えば、離婚によって父が子の親権者、母が監護者と取り決め、母が子を引き取って監護していたところ、父が母から子を取り戻そうと、後に再婚した妻を養親、別れた妻との子を養子とする養子縁組を、法定代理人である父の代諾だけによって可能とすることで(配偶者の子を養子とするときは養子が未成年者であっても家庭裁判所の許可は不要(民798ただし書))、母の監護権が一方的に剥奪されることがないようにすることなどを趣旨とする。

⑥ 配偶者のある者が未成年者を養子とする場合には、その配偶者とともに縁組を行うこと(民795本文)

その主たる趣旨は、適切かつ円滑な子の監護、教育のためには、夫婦がともに養親となり養子につき共同親権を行使し、共同で監護、教育を行うことが望ましいというものである。

ただし、配偶者の嫡出子を養子とするとき、または配偶者がその意思を表示できないとき(心神喪失、行方不明等)は、夫婦の一方のみで縁組は可能である(民795ただし書)。

⑦ 配偶者のある者が養親または養子となる場合には、配偶者の同意を得ていること(民796本文)

その結果、夫婦が未成年者を養子とする場合を除き、配偶者の同意を得ることにより、配偶者のある者も単独で養子縁組をすることができることを意味する。

ただし、配偶者とともに縁組をする場合、または配偶者がその意思を表示できないとき(心神喪失、行方不明等)は同意不要である(民796ただし書)。

[4] 特別養子の成立要件

次に、特別養子縁組を行うに当たり必要となる要件について解説する。こちらも形式的要件と実質的要件がある。

1 形式的要件

(1) 家庭裁判所の審判

普通養子縁組が届出によって成立するのとは異なり、特別養子縁組は、家庭裁判所の審判によって成立する(民817の2)。

特別養子縁組の成立には慎重な調査判断を要するとして、原則として6ヶ月以上の期間監護した状況(試験養育)を考慮しなければならないとされている(民817の8)。

(2) 特別養子縁組の届出

普通養子縁組の届出が創設的届出(戸籍法の定めるところに従って届け出ることによってその効力が生じること)であるのに対し、特別養子縁組の届出は報告的届出(届出は単なる縁組確定の報告に過ぎない)であり、届出人は審判を請求した養父または養母である(戸籍法68の2・63①)。

特別養子縁組の審判が確定した場合は、審判が確定した日から10日以内にその旨を届け出なければならず(戸籍法68の2・63①)、この届出を怠ると過料の制裁が科される(戸籍法135)。

2 実質的要件

(1) 養親の夫婦共縁組(民817の3)

養親は配偶者のある者で、かつ夫婦ともに養親となる必要がある。ただし、夫婦の一方が他の一方の嫡出子を特別養子とするときは、単独での縁組が可能である(民817の3②ただし書)。

(2) 養親となる者の年齢(民817の4)

養親は25歳以上でなければならない。ただし、養親の一方だけが25歳未満でも、20歳に達していれば縁組は可能である(民817の4ただし書)。

(3) 養子となる者の年齢(民817の5)

養子は、家庭裁判所に対する縁組請求時に6歳未満でなければならない。ただし、6歳以上でも、6歳に達する前から引き続き養親となる者に監護されてきた場合には、8歳未満であれば縁組は認められる(民817の5ただし書)。

(4) 養子となる者の父母の同意(民817の6)

特別養子縁組の効果として実方の親子関係が断絶されることから、縁組の成立には、養子となる者の父母の同意が必要である。ただし、父母がその意思を表示することができないとき、または父母による虐待、悪意による遺棄その他養子となる者の利益を著しく害する事由がある場合には同意は不要である(民817の6ただし書)。

(5) 子の利益のための特別の必要性(民817の7)

特別養子縁組は、父母による養子となる者の監護が著しく困難または不適当であること、その他特別の事情がある場合において、子の利益のため特に必要であると認めるときに、これを成立させることとしている。つまり、実方の父母との親子関係の終了が子の利益に合致する場合にのみ、特別養子縁組が認められる。

[5] 普通養子縁組が無効とされた裁判例(相続対策としての養子縁組)

上記のとおり、養子縁組を行うに当たっては形式的・実質的要件のすべてを満たしている必要があるが、以下では普通養子縁組が無効とされた裁判例について解説する。

普通養子縁組では、特に縁組当事者間の縁組意思の有無が問題となる。

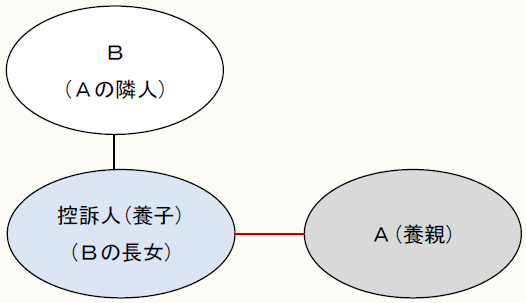

《ケース1》

大阪高裁平成21年5月15日判決は、養親Aと隣人としてつきあいのあったBが自己の長女(控訴人)を養子にさせ、その後Aが死亡したという事案に関するものである。

同判決は、縁組意思に関し、

真に社会通念上親子であると認められる関係の設定を欲する意思をいうものと解すべきであり、したがって、たとえ縁組の届出自体について当事者間に意思の合致があり、ひいては、当事者間に、一応法律上の親子という身分関係を設定する意思があったといえる場合であっても、それが、単に他の目的を達するための便法として用いられたもので、真に親子関係の設定を欲する意思に基づくものでなかった場合には、縁組は、当事者の縁組意思を欠くものとして、その効力を生じないものと解すべきである。

と判示した。

つまり、単に他の目的を達するための便法として養子縁組が利用された場合には縁組意思を欠くものとして無効であると判断した。

その上で、

仮に、Aと控訴人の双方とも、一応法律上の親子という身分関係を設定する意思があり、本件縁組届の作成及び届出が両者の意思に基づいて行われたものであったとしても、前記の事実関係に照らせば、本件養子縁組当時、Aと控訴人とは全く交流がなく、両者の間に親子という身分関係の設定の基礎となるような人間関係は存在していなかった上、本件養子縁組がされた後も、両者が親族として交流した形跡は全くなく、上記のような関係は基本的に変わっていなかったものと認められるから、Aと控訴人が親子としての人間関係を築く意思を有していたとは到底考えられないところである。そして、控訴人又はBが、Aの死亡の翌日にその貯金を解約してこれを事実上取得し、その他のAの遺産についても速やかに相続の手続を取っていることなどを考慮すれば、本件養子縁組による親子関係の設定は、Bの主導のもと、専ら、身寄りのないAの財産を控訴人に相続させることのみを目的として行われたものと推認するほかはない。

として養子縁組を無効と判断している。

つまり、縁組当時及びその後の事情等により、専ら、身寄りのないAの財産を控訴人に相続させるための便法として養子縁組が利用されたものと事実認定した。

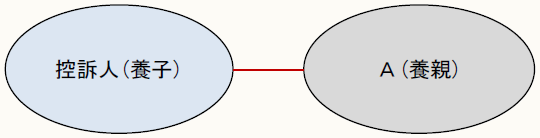

《ケース2》

名古屋高裁平成22年4月15日判決は、養親Aと病院で知り合った者(控訴人)が養子となり、その後Aが死亡したという事案に関し、養子縁組における縁組意思は、社会通念に照らして真に養親子関係を生じさせようとする意思によるものであることが必要というべきであり、こうした意思を含まず、単に何らかの方便として養子縁組の形式を利用したに過ぎない場合は、縁組意思を欠くものとして、その養子縁組は無効というべきである。

と判示した。

その上で、本件では、

① 知り合って2ヶ月ほど後に本件養子縁組の届出がなされたこと

② 控訴人とAがA方で同居したのは、通算4ヶ月にも満たないこと

③ その間、控訴人が血縁関係もないAの看護や日常の世話に意を配ったような経過はうかがわれず、Aが病院に入院した際は、保健所の職員によって入院させられるほどの重篤な状態に陥っていたこと

④ Aの葬儀の際、控訴人は香典を受け取ったにもかかわらず、香典返しもしておらず、その一方で、控訴人は、その間に、Aの資産を基にして、高級外車を乗り換えるなどの散財行為とも見られる行為に及んでいることなど、控訴人がAの資産に依存した消費行動を示していること

⑤ 他にも控訴人が、養親子という社会一般の身分関係を意識した行動を示した形跡は何らうかがうことができないこと

⑥ Aは本件養子縁組に近接した時点において、前頭側頭葉型認知症の疑いを持たれており、躁状態による脱抑制、人格変化が認められ、病識の欠如から問題行動も起こすなどしており、合理的な判断能力が相当に減退した状態にあったと認められること

⑦ Aには被控訴人への相続を阻止する目的で本件養子縁組に及んだものとうかがわれるところ、それ以上には、控訴人との間に養親子という親族関係を形成する意思があったことをうかがわせる経緯は一切認められないこと

等の事実から、本件養子縁組は、被控訴人への相続を阻止するための方便として、控訴人との養子縁組という形式を利用したにすぎないものと認められ、養子縁組意思を欠くものとして養子縁組を無効とした。

* * *

以上のとおり、養親・養子間において、一応法律上の親子という身分関係を設定する意思があったとしても、それが単に他の目的(養子となる者に財産を相続させることのみを目的とする場合、他の者への相続を阻止する目的等)を達するための便法として用いられた場合には、縁組意思がないとして無効と判断されることとなるため注意が必要である。

〔凡例〕

民・・・民法

相法・・・相続税法

(例)民802①・・・民法802条1項

(了)

「養子縁組を使った相続対策と法規制・手続のポイント」は、隔週で掲載されます。