「消費税の取扱事項」に関する

法人間契約の注意点と対応策

【第1回】

「税率変更に伴う保守サービス等契約書作成・修正に関する留意点」

弁護士・税理士 米倉 裕樹

【連載にあたって】

消費税率変更を間近に控え、すでに締結済みの契約関係を見直す時間はとても限られた状況となっています。

具体的には、

① 契約期間が施行日を跨ぐ継続的役務の提供契約において、現状の契約書では施行日以降も5%でしか請求できない場合の対応策や法的問題点

② 工事進行基準の特例(経過措置)の適用と工事遅滞、前渡金に係る消費税率の関係、通知書での清算

③ リース契約や、未成工事支出金処理による請負契約等において、請求者と支払者との税率の齟齬が生じる場合の対応策と法的問題点

など、施行日までに契約書の修正を行わなければならない事項、行ってはならない事項など、早急な検討と対応が必要となります。

今回の連載では、これら具体例とともに、契約書の修正を行うに当たって留意すべき法的問題点を概説した上で、契約書修正のための合意書の雛形を紹介していきます。

保守サービスなど継続的役務の提供契約については、「その仕事の目的物の引渡しが一括して行われるものであること」との要件を満たさないため、工事等の請負契約に基づく課税資産の譲渡に関する経過措置の適用はない(社会保障の安定財源の確保等を図る税制の抜本的な改革を行うための消費税法の一部を改正する等の法律附則5③、消費税法施行令の一部を改正する政令(平成25年3月13日公布・政令第56号)附則4⑤)。

したがって、保守サービスなど継続的役務の提供契約に係る消費税率については、役務提供の完了時を基準に判断することとなり、契約期間が施行日である平成26年4月1日を超える場合には、保守サービス料全額について8%の消費税率が適用されることとなる。

もっとも、契約締結時において契約期間分の保守サービス料を一括受領した場合であっても、法人税の処理上、保守サービス料を月数按分し、その事業年度において経過した期間分の保守サービス料を収益計上する場合には、消費税における課税資産の譲渡等の時期についても、月数按分の上、その課税期間において経過した期間分の保守サービス料を課税売上として認識することとなる。

その結果、保守サービス料を一括受領する場合であっても、月数按分処理を前提に、契約締結時から平成26年3月31日までの期間に相当する保守サービス料については5%、平成26年4月1日以降の期間に相当する保守サービス料については8%の消費税率をそれぞれ適用した対価を受領することは可能である。

この場合、契約締結時においては、未だ8%の消費税率が適用されていないため、以下のように、差額3%相当額については、施行日以降に、別途、支払うこととされることが多いようである。

第○条 本件業務対価

甲は乙に対し、本件業務の対価として、金129万円(うち消費税額等9万円)を、下記のとおり、乙指定の銀行口座に振り込む方法にて支払うものとする。

記

平成26年1月末日限り 金126万円(うち消費税額等6万円)

平成26年4月25日限り 金3万円(平成26年4月1日から同27年1月末日までの期間に相当する本件業務の対価100万円(税抜)に係る新税率8%相当額と5%相当額との差額消費税額等)

他方で、契約締結時において、以下のように、差額3%相当額を一括にて受領することも可能である。

第○条 本件業務対価

甲は乙に対し、本件業務の対価として、金129万円(うち消費税額等9万円)を、平成26年1月末日限り、乙指定の銀行口座に振り込む方法にて支払うものとする。

また、保守サービス契約書において、自動更新条項が存在する場合には、例えば以下の条項とすることが考えられる。

第A条 本件業務対価

本件業務に対する対価は、第○条に基づく変更なき限り、1年間当たり120万円に消費税額等を加算した額とする。ただし、消費税額等については、本件業務対価(税抜)を12か月で月数按分した金額に、各月末日にて適用されるべき消費税率をそれぞれ乗じて算出された金額の総額とする。

第B条 支払方法

1 甲は乙に対し、本契約第A条規定の対価を、平成26年1月末日限り、乙指定の銀行口座に振り込む方法にて支払う。

2 本契約第○条○項に基づき本契約が更新された場合には、甲は乙に対し、当該更新前の契約期間満了日までに、本契約第A条規定の対価を乙指定の銀行口座に振り込む方法にて支払うものとする。

3 前項において、消費税額等に関し、消費税法その他関連法令等に基づき、各月末日にて適用されるべき消費税率と実際に施行された消費税率との間に齟齬が生じた場合には、当該齟齬に基づく差額消費税額等については、別途、甲乙間にて清算するものとする。

以上は、施行日までに新たに保守サービス契約など継続的役務の提供契約を締結する場合を前提とするものであるが、すでにこのような継続的役務の提供契約が締結されている場合において、別途、施行日以降の差額3%相当額を請求する場合はどうであろうか。

その場合の通知は、例えば、以下のようなものとなる。

拝 啓

時下益々ご清祥の段、お慶び申し上げます。

さて、弊社が提供する保守サービスは役務の提供となり、契約締結時に契約期間分の保守料を弊社が一括受領した場合であっても、法人税の処理上は保守料を月数按分し、その事業年度において経過した期間分の保守料を売上計上することが原則となっており、弊社もこの処理に従って計上しております。消費税につきましても同様に、月数按分処理を行うため、売上計上した日が平成26年3月31日までの場合は5%、同年4月1日以降の場合は8%の税率がそれぞれ適用されることとなります。

そのため、御社との平成26年11月1日付け保守サービス契約に関し、平成26年4月1日以降に提供させていただく保守サービス料相当額につきましては、8%の税率が適用される結果、現行税率と新税率との差額分につきましては、後日、ご請求させていただきますので何卒ご理解賜りますようお願い申し上げます。

敬具

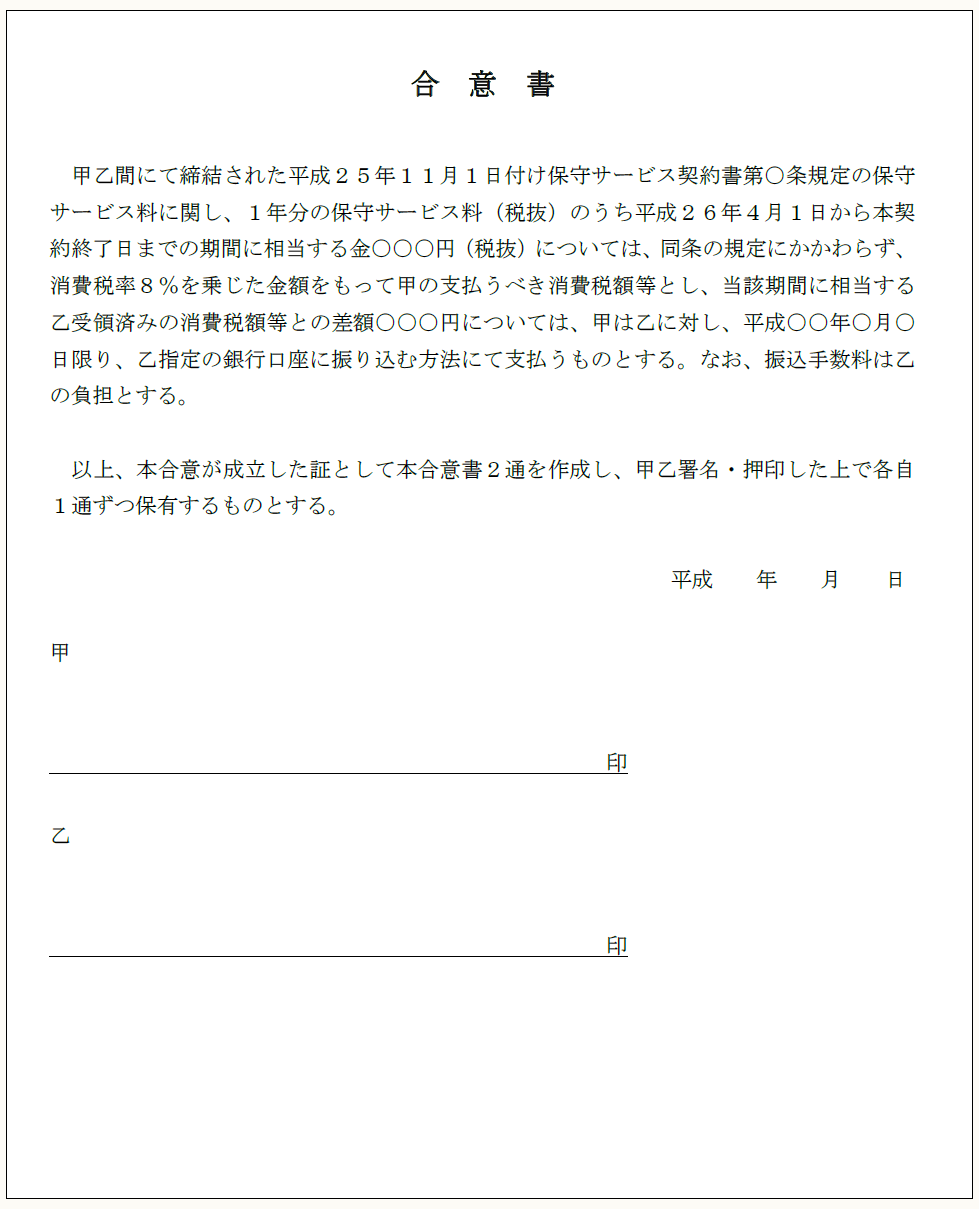

いったん、契約当事者間においてフィックスされた対価についても、強行法規等に反しない限り、契約当事者が任意に合意さえすれば、変更することは可能である。

その場合、以下のような合意書にて修正合意することが考えられる。

※クリックすると別ページでPDFファイルが開きます

もっとも、このような合意締結を拒否することも独占禁止法上の優越的地位の濫用行為(対価の一方的設定や値引き(独占禁止法②9五ハ))に該当しない限り、何ら法的に問題となることはない(公正取引委員会「消費税の転嫁を阻害する行為等に関する消費税転嫁対策特別措置法,独占禁止法及び下請法上の考え方」第1部第2の2(1)ア参照)。

また、保守サービス契約締結時(平成25年10月1日以降)において、顧客(法人事業者)が消費税率引上げ分を上乗せした対価とすることを拒否(買いたたき)していた等の事情が存在しない限り、すでに適法に合意済みの対価を維持すること、すなわちこのような合意締結を拒否しても、消費税の円滑かつ適正な転嫁の確保のための消費税の転嫁を阻害する行為の是正等に関する特別措置法第3条1号前段(減額禁止規定)に違反するものではない。

(了)