《速報解説》

「リース手法を活用した先端設備等投資支援スキームにおける借手の会計処理等に関する実務上の取扱い」が確定

~契約変更時の借手の会計上の取扱いについて規定~

公認会計士 阿部 光成

Ⅰ はじめに

平成27年3月11日、企業会計基準委員会は、「リース手法を活用した先端設備等投資支援スキームにおける借手の会計処理等に関する実務上の取扱い」(実務対応報告第31号の改正)を公表した。これにより、平成26年11月21日付で意見募集を行っていた公開草案が確定することになる。

なお、文中、意見に関する部分は、私見であることを申し添える。

Ⅱ 主な改正内容

平成26年6月30日の実務対応報告第31号の公表に際して、「契約変更時の借手の会計上の取扱いについて別途定める」とされていたものについて、規定を設けたものである。

リース・スキームにおけるリース契約の変更の取扱いについて、以下のように会計処理を行う。

次の設例が示されている。

- [設例1]

契約変更の結果、オペレーティング・リース取引からファイナンス・リース取引となるリース取引(固定型のリース料のケース) - [設例2]

契約変更の結果、オペレーティング・リース取引からファイナンス・リース取引となるリース取引(変動型のリース料のケース)

1 ファイナンス・リース取引かどうかの再判定

リース取引開始日後にリース取引の契約内容が変更された場合のファイナンス・リース取引かオペレーティング・リース取引かの再判定にあたっては、契約変更日に、契約変更後の条件に基づいてリース取引開始日に遡って、実務対応報告第31号3項の判定を行う(6項、23項)。

判定を行うにあたって、借手が現在価値基準を適用する場合において現在価値の算定のために用いる割引率は、借手が契約変更後の条件に基づいてリース取引開始日における貸手の計算利子率を知り得るときは当該利率とし、知り得ないときは契約変更後の条件に基づいてリース取引開始日における借手の追加借入に適用されていたであろうと合理的に見積られる利率とする(7項)。

2 オペレーティング・リース取引からファイナンス・リース取引への変更

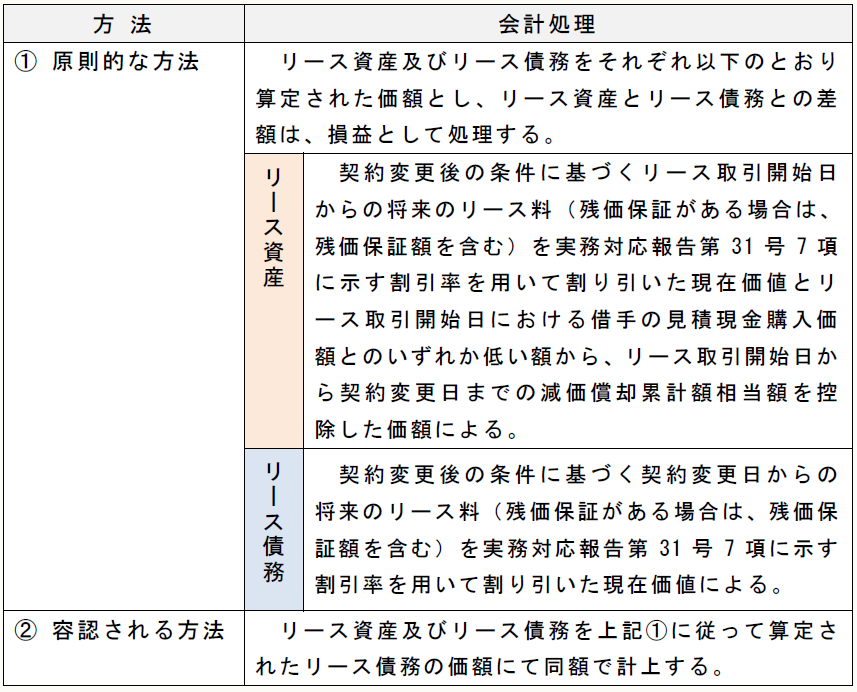

リース取引開始日後にリース取引の契約内容が変更された結果、オペレーティング・リース取引からファイナンス・リース取引となるリース取引については、契約変更日より通常の売買取引に係る方法に準じて会計処理を行い、契約変更日に、リース物件とこれに係る債務を、リース資産及びリース債務として実務対応報告第31号9項に示す価額で計上する(8項)。

所有権移転外ファイナンス・リース取引については、リース適用指針23 項から30項の方法に準じて会計処理し、所有権移転ファイナンス・リース取引については、リース適用指針38項から44項の方法に準じて会計処理する。

リース物件とこれに係る債務をリース資産及びリース債務として計上する場合の価額は、原則として①の方法による。ただし、当該リース資産及びリース債務の価額を②の方法によることもできる(9項、25項)。

Ⅲ 適用時期

適用時期は、公表日(平成27年3月11日)以後適用する。

(了)