従業員等からの

『マイナンバー』入手の手順

【第1回】

「マイナンバー入手前に準備しておくべきこと」

仰星監査法人

公認会計士 岡田 健司

-はじめに-

いよいよ平成27年10月5日から、マイナンバーの通知がはじまる。

残すところ約2ヶ月となったが、ある調査では未だ多くの企業が対応の準備に着手したばかり、あるいは、着手すらしていない企業が大半であることが明らかとなり、筆者としては驚き以上に、全国的な対応の遅れに危機感を覚えた次第である。

読者の皆様においては、準備は順調に進んでいるであろうか。

今回の連載は、これからマイナンバー制度の対応準備に着手される企業やその中心メンバーを読者対象とし、実務のなかでも最も影響が大きく、また煩雑な「マイナンバーの入手」について、順を追って解説を進めていきたい。

準備を進めておられる企業にとっては、自社の対応の進捗やその良否を確認すべく、自社の状況と照らして読み進めていただきたい。

今後、次の項目を取り上げる予定である。

- 第1回 マイナンバー入手前に準備しておくべきこと (本稿)

- 第2回 本人確認について(その1)

- 第3回 本人確認について(その2)

- 第4回 従業員からのマイナンバーの入手

- 第5回 取引先などの外部の個人からのマイナンバーの入手

- 第6回 その他Q&A

1 マイナンバー入手の対象となる『個人』とは

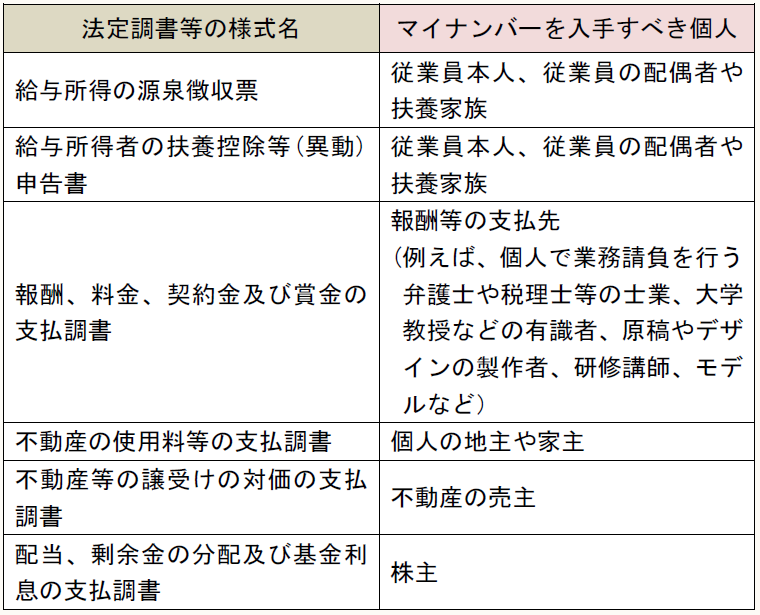

以前本誌に寄稿した下記拙稿、特定個人情報保護委員会のいわゆるガイドラインやそのQ&A、内閣府・内閣官房からの各種説明資料等でも触れられるとおり、マイナンバー法の対応準備にあたっては、まずマイナンバー制度の自社への影響度を計るべく、どのような法定調書、支払調書等を作成し提出しているかを把握する必要がある。

「〔2015年からできる!〕企業が行うマイナンバー制度への実務対応」(全4回)

「企業における『マイナンバー導入プロジェクト』の始め方&進め方」(全3回)

国税庁、厚生労働省から新しくマイナンバーを記載して提出しなければならない平成28年1月以降提出予定の様式案が公表されていることから(下記リンク参照)、これらの確認を通じ、マイナンバーの入手の対象となる個人を特定していくこととなる。

代表的なものを挙げると、次のとおりである。

このように、マイナンバーを入手すべき個人は、従業員(パート、アルバイト含み、外国籍の方でも住民票に登録のある方を含む)だけではなく、従業員の配偶者や扶養家族、弁護士や税理士等、個人の地主や家主、不動産の売主、株主など広範多岐にわたる。

企業からすると、従業員やその家族は比較的距離も近くマイナンバーを入手しやすい環境にあると考えられるが、これら以外の外部の個人については事前の案内も含めできるだけ早く対応策を検討することが必要である。

2 最低限準備しておくべき“6つのこと”

マイナンバーの入手にあたっては、最低限、次の6点について準備しておかなければならない。

① マイナンバーの利用目的の洗い出しを行う。(※)

② ①の利用目的を記載した通知書、マイナンバー提供のお願い書等を作成する。(※)

③ 自社における(イ)マイナンバーの入手の仕方、(ロ)「本人確認」の方法を決定する。(※)

④ ③を「本人確認マニュアル」等としてマニュアル化する。

⑤ 企業として本人確認を実施した記録の残し方を決定する。

⑥ マイナンバーの入手に関係する部署や担当者への教育研修を実施する。

(※) マイナンバーを入手する個人別に行う。つまり、代表例をまとめた上表の「マイナンバーを入手すべき個人」として記載した相手先ごとに行う。具体的には、「従業員」、「従業員の配偶者」、「従業員の扶養家族」、「個人の地主」、「株主」単位という意味である。

そこで、「従業員」については、「源泉徴収票作成目的」といったように利用目的の洗い出しを行い、当該目的を記載した書類(例:就業規則、入社時提出資料一覧表等)を作成するとともに、従業員からマイナンバーを入手する方法と従業員本人への本人確認の方法を決定する必要がある。

① 利用目的の洗い出し

マイナンバーの入手にあたっては、本人にその利用目的を明示しなければならない(個人情報保護法18)。このため、マイナンバーを入手する個人別、すなわち、代表例をまとめた上表の「マイナンバーを入手すべき個人」として記載した相手先ごとに、その利用目的を洗い出しておく必要がある。

例えば、従業員であれば「源泉徴収票作成目的」、「健康保険・厚生年金保険届出事務」、個人の地主や家主であれば「不動産の使用料等の支払調書作成目的」といったものが利用目的として挙げられる。

② 書面の作成・交付

実務としては、事前に関係する個人に対しマイナンバーの提供をお願いする書面を交付した後に入手作業を行うことになると考えられることから、マイナンバーを入手する個人別に、①で洗い出した「利用目的」を記載した書面を作成する必要がある。

例えば、従業員について、新入社員であれば入社時に提出が必要な資料の一覧表、既存の社員であれば「就業規則」、その他の個人であれば「個人番号(マイナンバー)のご提供のお願い」といったようなものである。これらの書面のひな形案については、第4回、第5回でお示しすることとしたい。

③ 入手の仕方・「本人確認」の方法を決定

(イ)マイナンバーの入手の仕方、及び、(ロ)「本人確認」の方法について、マイナンバーを入手する個人別に、企業の経営判断として、決定する必要がある。

(イ)については、例えば、マイナンバーの入手を外部にアウトソーシング(委託)するのか自社で実施するのか、自社で実施するとして従業員であれば社内のイントラネット上に直接従業員がマイナンバーを入力させることとするのか、それとも本社の総務人事部が直接対面の本人確認を経てマイナンバーを入手するのかといった点である。外部の個人については、マイナンバーを契約書や請求書に記載してもらうことが可能なのかどうかといった論点もある。

(ロ)については、マイナンバーを本人から入手するときには「本人確認」(番号確認と身元確認)を行う必要があるが、その方法には対面以外の方法も認められていることから、どのようにして「本人確認」を行うこととするのか決定する必要がある。なお、本人確認については次回第2回、第3回で詳しく解説することとしたい。

④ 「本人確認マニュアル」の整備

マイナンバー入手時に必要な「本人確認」の手続は、民間の一般企業にとっては新たに経験する実務であり、マイナンバー制度を安全に運用するための生命線であることから、誰が「本人確認」を行っても等しい水準となり、かつ、その実施品質が保たれる必要がある。そこで自社の「本人確認マニュアル」等として整備する必要がある。

⑤ 「本人確認」の記録保存体制

企業としては「本人確認」を行ったうえで適切にマイナンバーを入手したことを事後でも説明できるようしておく必要があることから、「本人確認」を実施した記録の残し方を決めておく必要がある。

⑥ 関係部署・担当者への教育研修

関係する個人にマイナンバーの入手目的等を説明し「本人確認」を行うのは自社の従業員であることから、従業員に対する教育研修が極めて重要となる。この点は、ガイドラインでも「人的安全管理措置」として求められている点である。

3 最後に

次稿以降、今回説明した概要の細部についても適宜言及しつつ、全6回(予定)の解説を通じて「マイナンバーの入手」の全体像と実務について明らかにしていきたい。

(了)