マンション評価通達の内容と実務への影響

【第1回】

拓殖大学商学部教授

税理士 安部 和彦

1 はじめに

相続財産のうち、不動産はかつてから時価と相続税評価額との乖離、すなわち、時価よりも相続税評価額が優に低いという「実態」を利用したタックスプランニングに利用されてきたが、近年、その乖離が都市部のマンションで無視できないほど大きくなったことから、「濫用的」と言っていいほど目に余る租税回避事案が横行していた。その象徴的な事案が、最高裁令和4年4月19日判決・民集76巻4号411頁(TAINSコード:Z888-2406)であったといえる。

当該判決に対しては、識者の間では、評基通総則6項の適用をめぐる議論に焦点が当たっていた感があるが(※1)、筆者はかつてから、当該事案の最大の論点は、時価と相続税評価額との乖離を長年許容(ないし放置?)してきた課税庁の「不作為(路線価の設定誤り)」ではなかったのではないかと主張してきた(※2)。

(※1) 例えば、増田英敏「最高裁令和4年4月19日判決の意義と問題点」『租税訴訟』第16号37-67頁、大淵博義「マンション・非上場株式の時価を巡る二つの最高裁判決等の検証」『租税訴訟』第16号69-100頁等参照。

(※2) 拙稿「タワーマンションにおける財産評価の論点」『税経通信』2016年2月号14-16頁及び拙稿「路線価と時価とが乖離した不動産に対する評基通6項の適用基準」『税理』2020年11月号147-148頁等参照。

残念ながら上記裁判では筆者の関心事が取り上げられることはなかったが、幸いなことに、連立与党の令和5年度税制改正大綱において、「相続税におけるマンションの評価方法については、相続税法の時価主義の下、市場価格との乖離の実態を踏まえ、適正化を検討する(※3)。」旨が指摘され、にわかに当該「乖離」をどのように埋めるのかという論点(そのための方策)が浮上してきたのである。

(※3) 自民党・公明党「令和5年度 税制改正大綱」(令和4年12月16日)21頁。

当該大綱による「指示」に基づき、国税庁は令和5年1月に「マンションに係る財産評価通達に関する有識者会議」を設置し、以後3回にわたって当該乖離を埋めるための方策が検討されてきた。有識者会議での議論の成果は、令和5年7月21日付で「居住用の区分所有財産の評価について」の法令解釈通達(案)として公表され(※4)、同案は意見募集手続(パブリック・コメント)に付された上で個別通達(令和5年9月28日付課評2-74ほか1課共同「居住用の区分所有財産の評価について」(法令解釈通達)、以下「マンション評価通達」と称する)として結実するに至った。

(※4) 通達(案)段階での筆者の検討内容については、拙稿「マンション評価に関する通達案の概要と論点整理~明らかとなった6割水準評価等への理論・実務的な検証」Profession Journal No.530参照。

本稿では、先に公表され令和6年1月1日以後に相続、贈与又は遺贈により取得する居住用の(※5)区分所有財産(分譲マンション(※6))への適用が始まっている当該マンション評価通達の内容と実務上の留意点について、以下で解説していきたい。

(※5) 居住用以外の用に供されているものに係る区分所有権及び敷地利用権、すなわち店舗や事務所等は適用対象外である。

(※6) 国税庁資産評価企画官情報第2号「『居住用の区分所有財産の評価について』(法令解釈通達)の趣旨について(情報)」(令和5年10月11日)3頁参照。

2 マンション評価通達の内容

(1) 一室の区分所有権等に係る敷地利用権の価額

マンション評価通達とは、具体的には、財産評価関係の個別通達に「居住用の区分所有財産の評価について(法令解釈通達)」に関する規定が新設され、用語の定義を示したのち、(ア)一室の区分所有権等に係る敷地利用権の価額(マンションの敷地部分)と、(イ)一室の区分所有権等に係る区分所有権の価額(マンションの建物部分)の評価方法が定められたというものである。

当該評価方法において中心となる概念は、市場価格と(従来の)相続税評価額との乖離を示した「評価乖離率」である。ここでいう評価乖離率とは、通達によれば以下の算式で求めた値となるが、当該算式中の4つの指数は、相続税評価額が市場価格と乖離する要因である「築年数」、「総階数」、「所在階」及び「敷地持分狭小度」にそれぞれ対応する(※7)。

(※7) 国税庁「第2回 マンションに係る財産評価基本通達に関する有識者会議」(令和5年6月1日)別添2資料2頁参照。

(注) いずれも小数点以下第4位を切り上げる

要するに、当該算式は、「築年数」、「総階数」、「所在階」及び「敷地持分狭小度」という4つの指数から統計的に居住用の区分所有財産の市場価格(市場価格理論値)を求めるモデルである。非常に意欲的で興味深い試みであると評価できよう。

次に、一室の区分所有権等に係る敷地利用権の価額についてみると、以下の算式で評価することとなる。

敷地利用権の価額 = 自用地としての価額 × 区分所有補正率

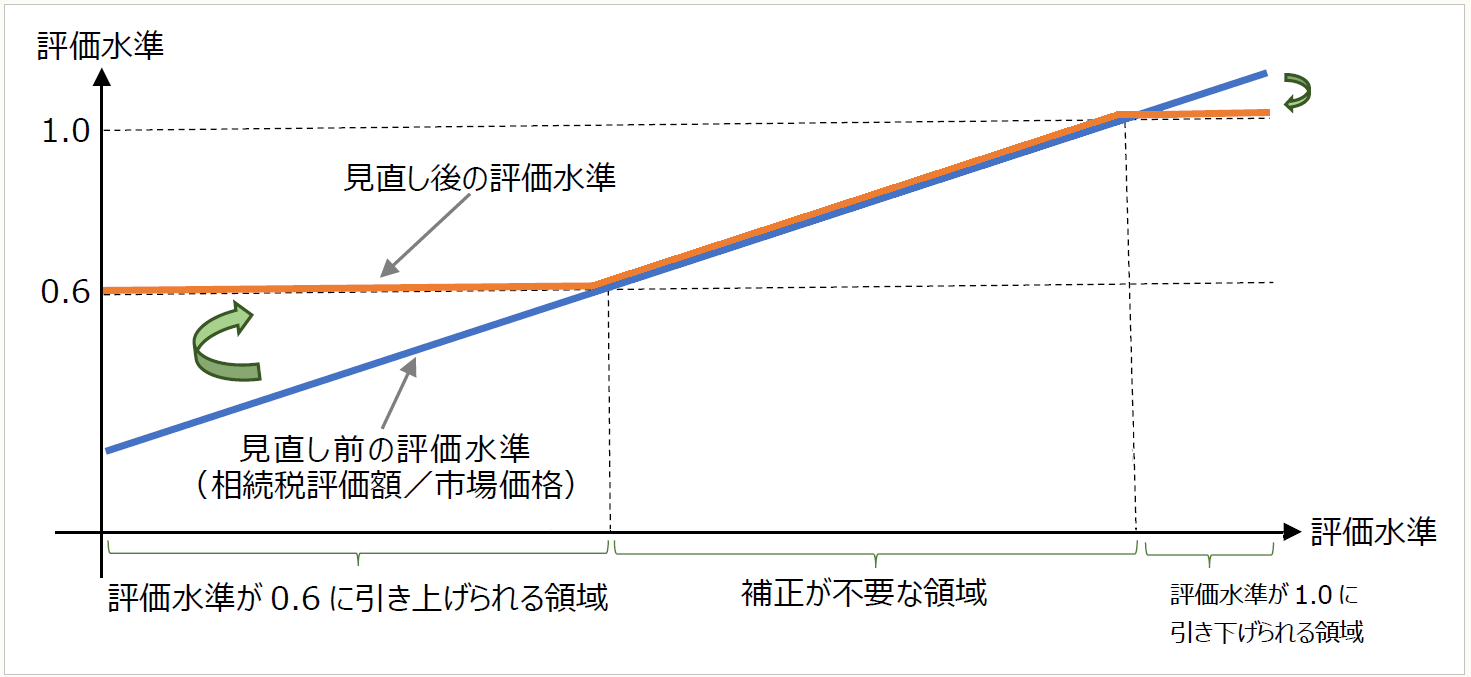

なお、上記算式中の「区分所有補正率」は、1を前述の「評価乖離率」で除した「評価水準(※8)」に応じて、以下の区分により算定される。

(※8) 相続税評価額を市場価格(市場価格理論値)で除した値でもある。

① 評価水準が1を超える場合(評価乖離率が1未満の場合)

➡ 区分所有補正率 = 評価乖離率

② 評価水準が0.6未満の場合(評価乖離率が1.67を超える場合)

➡ 区分所有補正率 = 評価乖離率 × 0.6

③ 評価水準が0.6以上1以下の場合(評価乖離率が1以上1.67以下の場合)

➡ 補正不要(敷地利用権の価額 = 自用地としての価額)

上記①~③の適用状況を図で示すと以下の通りとなる(青の実線が見直し前、オレンジの実線が見直し後を示す)。

(出典) 国税庁「第3回 マンションに係る財産評価基本通達に関する有識者会議」(令和5年6月22日)別添2資料3頁を基に筆者作成

(2) 一室の区分所有権等に係る区分所有権の価額

一室の区分所有権等に係る区分所有権の価額、すなわちマンションの建物部分の価額は、以下の算式で評価することとなる。

区分所有権の価額 = 自用家屋としての価額 × 区分所有補正率

(3) 適用時期

令和6(2024)年1月1日以後に相続、遺贈又は贈与により取得した財産の評価について適用される。

(4) 「案」との相違点

通達の案段階のものと成案との間の差異はほとんどないが、一点注目されるのは、評価乖離率がゼロ(零)又は負の値となる可能性について言及していることで、成案では評価乖離率がゼロ又は負の値となる場合には、評価しないとしている(通達2、3参照)。この点については後述の4(3)でも触れたい。

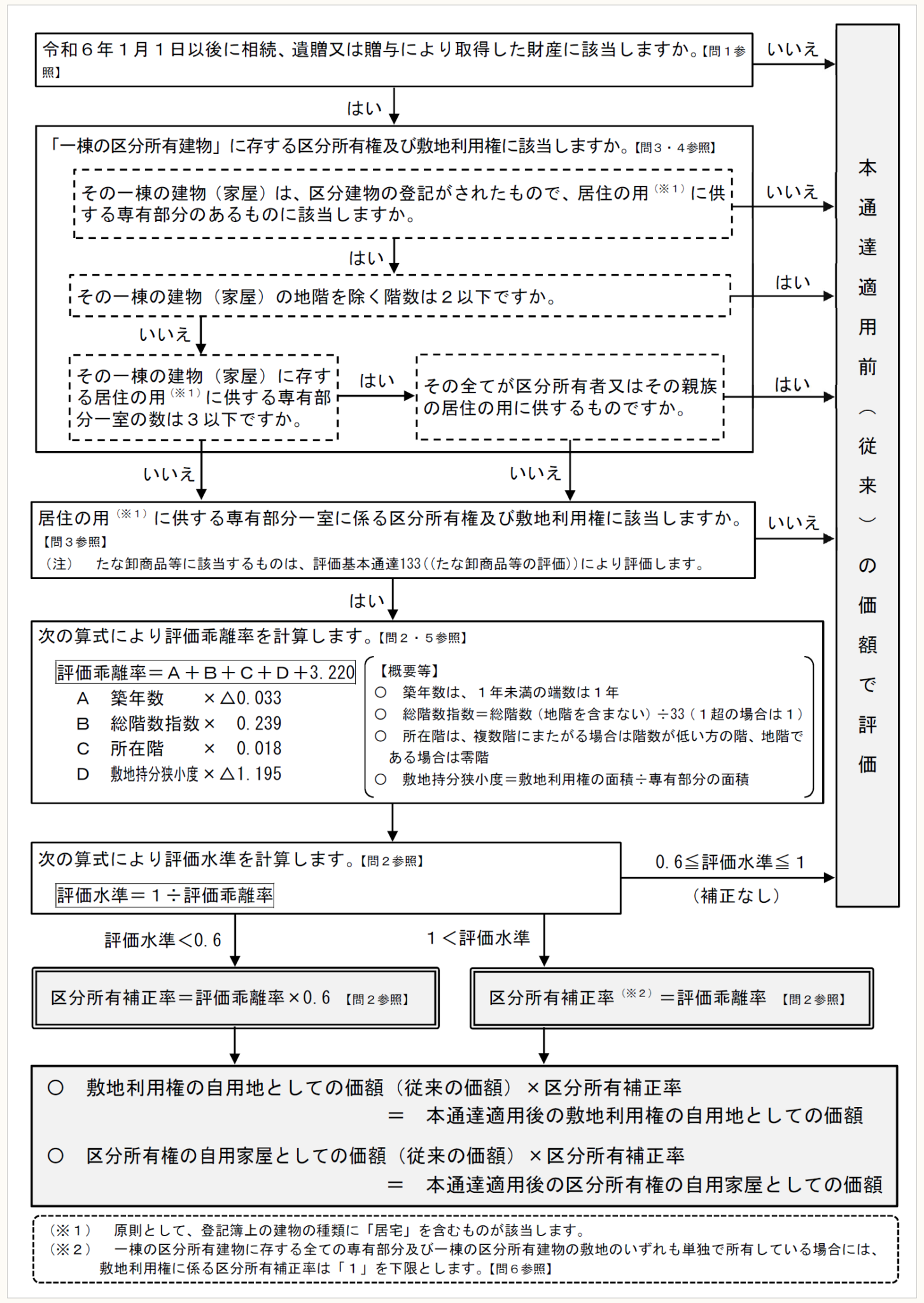

(5) 通達に基づく評価方法のフローチャート

国税庁が令和6年5月14日付で公表した資産評価企画官情報第2号「居住用の区分所有財産の評価に関するQ&A」(情報)の別添2頁に、通達に基づく評価方法のフローチャートが掲載されているので、以下に転載しておく。

〇 居住用の区分所有財産の評価方法のフローチャート(概要)

(【第2回】に続く)

この連載の公開日程は、下記の連載目次をご覧ください。