「人的資本可視化指針」の内容と

開示実務における対応のポイント

【第1回】

「指針の役割と人的資本の開示に関する国内外の規制動向」

PwCあらた有限責任監査法人 ディレクター

公認会計士 北尾 聡子

-はじめに-

企業が事業環境の変化に対応しながら、持続的に企業価値を高めていくためには、イノベーションや付加価値を生み出す人材を「資本」としてとらえ、経営戦略と適合的な人材の確保・育成といった『人材戦略』を策定し実践していくことが重要となる。企業が人材戦略に紐づく指標・目標を開示することに対する、投資家のニーズも高まってきている。そのような中で、企業が、非財務情報を企業開示の枠組みの中で可視化することにより、投資家との対話を促進するための参考となる指針をまとめるため、伊藤邦雄氏を座長とする「非財務情報可視化研究会」が2022年2月1日より開催され、その結果として、2022年8月30日に、「人的資本可視化指針」が公表された。

なお、文中の意見にわたる部分は筆者の私見であることをお断りしておく。

第1章 人的資本の可視化を通じた人的投資の推進にむけて

〔背景:人的資本の可視化へ高まる期待〕

「人的資本」とは、人材を『資本(付加価値を生み出す存在)』としてとらえる考え方に基づく表現であり、これまでの人材を費用(コスト、利益を押し下げるもの)としてとらえる考え方とは真逆のとらえ方である。人材がもつ能力、経験及びイノベーションへの意欲に着目し、それらが企業の競争優位の源泉であると考え、人的資本への積極的投資が、企業の成長を支えるものであるという認識が、企業のみならず、投資家等の中でも広がりつつある。

企業が、自社の人的資本への投資や人材戦略の在り方を投資家・従業員をはじめとするステークホルダーに対して広くわかりやすく説明することで、相互理解が深まり、フィードバックが積極的に行われることにより資本市場における好循環につながることが期待される。そのため、「人的資本の可視化」が不可欠であると考えられている。

「人的資本の可視化」においては、企業が経営戦略に紐づいた「人材戦略」を策定していることが前提となる。企業が効果的に「人材戦略」の策定とそれを実践するための指針として、「人材版伊藤レポート(2020年9月)」及び「人材版伊藤レポート2.0(2022年5月)」が参考となる。「人的資本の可視化」への期待が高まり、人的資本の開示要請が国内外で規制化され導入されつつある。

そこで、本稿では、まず、 ①人的資本の開示を進めるにあたっての参考となる包括的な手引きである本指針の役割と②人的資本の開示に関する国内外の規制動向を解説する。続いて、具体的に人的資本の開示を進めるに際しての③開示実務における対応のポイントを解説する。

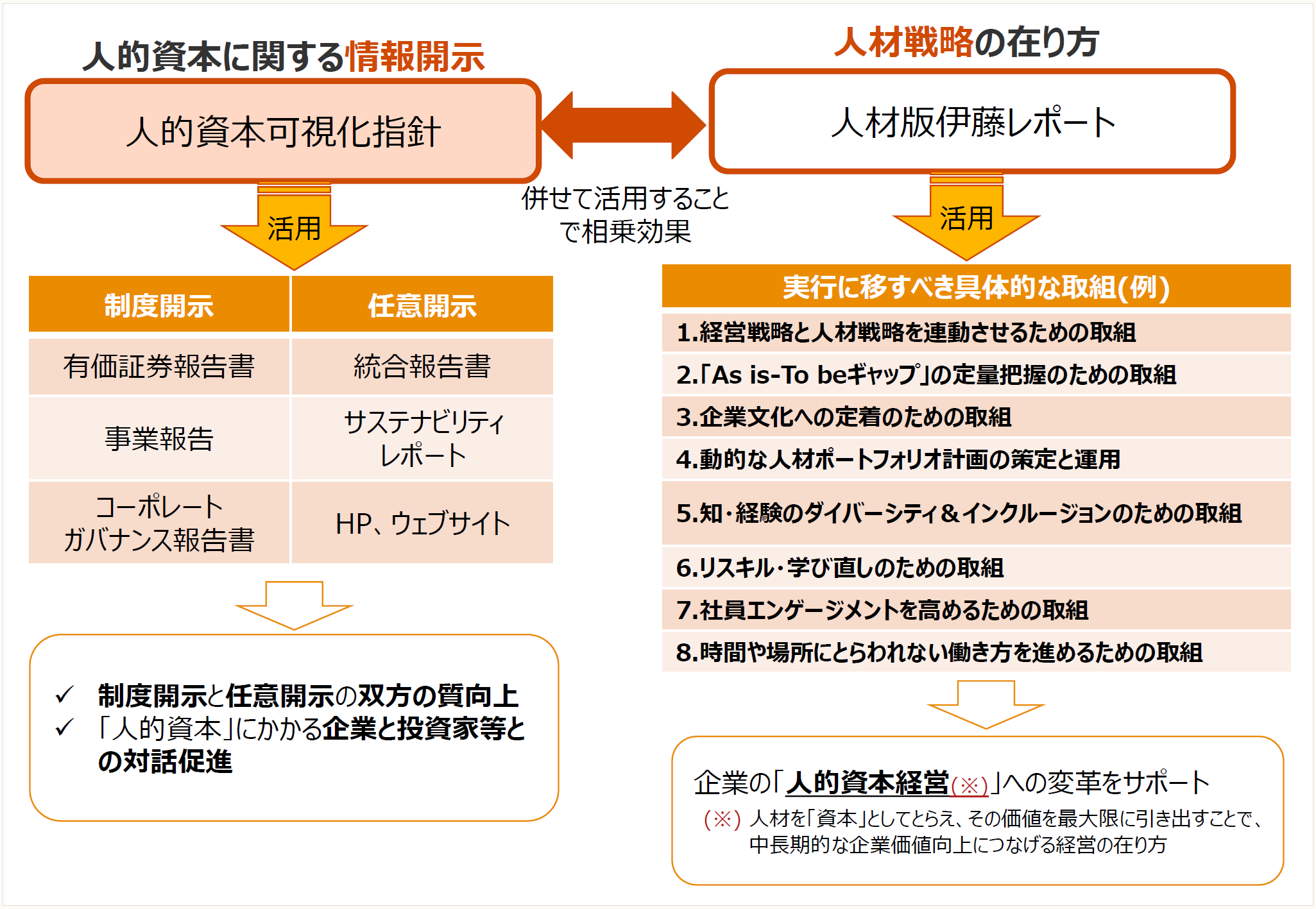

1 本指針の役割、「人材版伊藤レポート」との相乗効果

本指針は、人的資本に関する情報開示の在り方に焦点を当てて、既存のさまざまな基準やガイドラインの活用方法を含めた対応の方向性について、包括的に整理した手引きとなっている。各企業が、自社の業種やビジネスモデル・戦略に応じて積極的に活用することが推奨される。

前述のとおり、可視化の前提となる「人材戦略」の策定とその実践については、「人材版伊藤レポート(2020年9月)」及び「人材版伊藤レポート2.0(2022年5月)」を参照されたい。本指針と両レポートを併せて活用することで人材戦略の実践(人的資本への投資)とその可視化の相乗効果が期待できる。

※画像をクリックすると別ページで拡大表示されます。

(※) 内閣官房「人的資本可視化指針」や経済産業省「人的資本経営~人材の価値を最大限に引き出す~」等をもとにPwCあらた有限責任監査法人作成

2 人的資本の開示に関する国内外の規制動向

人的資本の可視化のベースとなる任意の開示フレームワークはさまざま存在するが、国内外において、人的資本開示を義務付ける規制の整備が進められている。

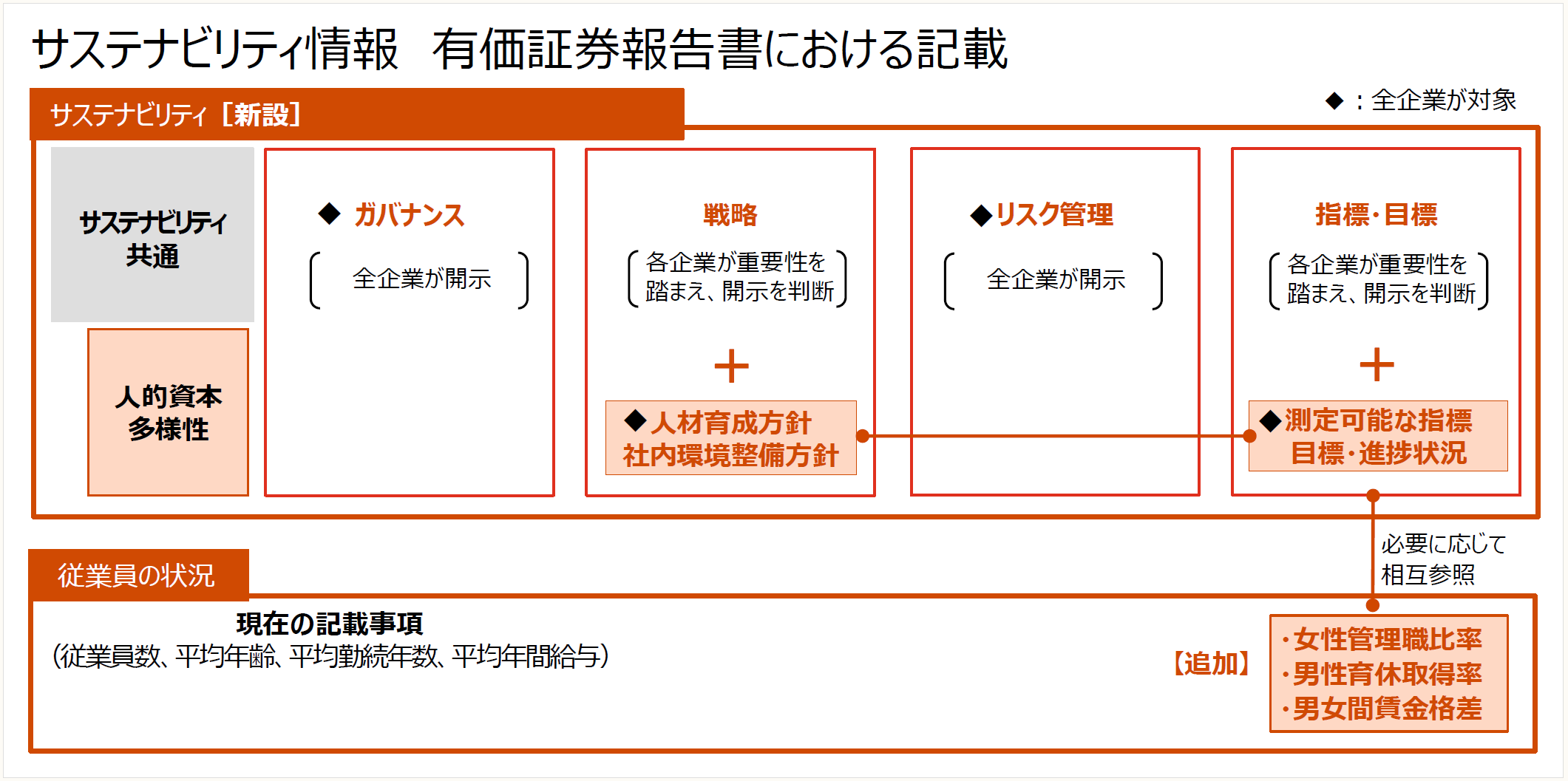

(1) 日本

日本では、2023年3月31日以後終了する事業年度の有価証券報告書において、下図のとおり、人的資本(多様性を含む)の開示を含めることが求められることとなった。プライム市場上場企業においては、既に2021年6月改訂後のコーポレートガバナンス・コードにおいて、以下が織り込まれている。

中長期的な企業価値の向上に向けた人材戦略の重要性に鑑み、多様性の確保に向けた人材育成方針と社内環境整備方針をその実施状況と併せて開示すべきである。

(補充原則2-4①後段)

※画像をクリックすると別ページで拡大表示されます。

(※) 金融庁「ディスクロージャーワーキング・グループ(令和3年度)」 第7回及び第9回の資料をもとにPwCあらた有限責任監査法人作成

有価証券報告書の「従業員の状況」の中で、個社別の追加開示が求められた上記3つの人的指標については、「女性活躍推進法」等の規定による公表をしない場合は、有価証券報告書における記載を省略することができるとされているものの、連結ベースでの開示に努めることが推奨されている。

(2) 米国

米国SECは、2020年8月、非財務情報に関する規則を改正し、新たに人的資本についての開示を義務付けることを公表し、2020年11月から適用している。事業を理解する上で重要(material)な範囲で、会社の①人的資本についての説明(従業員の人数を含む)、②会社が事業を運営する上で重視する人的資本の取組みや目標に関して、プリンシプル・ベースでの開示を求めている。

実際の開示の調査において、Safety、Health、Diversity and Inclusionといったカテゴリーを設けて開示している例が見られた(※)。

(※) 金融庁「ディスクロージャーワーキング・グループ(令和3年度)」第3回の資料

さらに、2021年6月に「「人材投資の開示に関する法律」(Workforce Investment Disclosure Act)」が米国連邦議会の下院を通過して上院で審議されている。本法案は具体的かつ強制力もあるため、今後の動きに十分留意する必要がある。

(3) EU

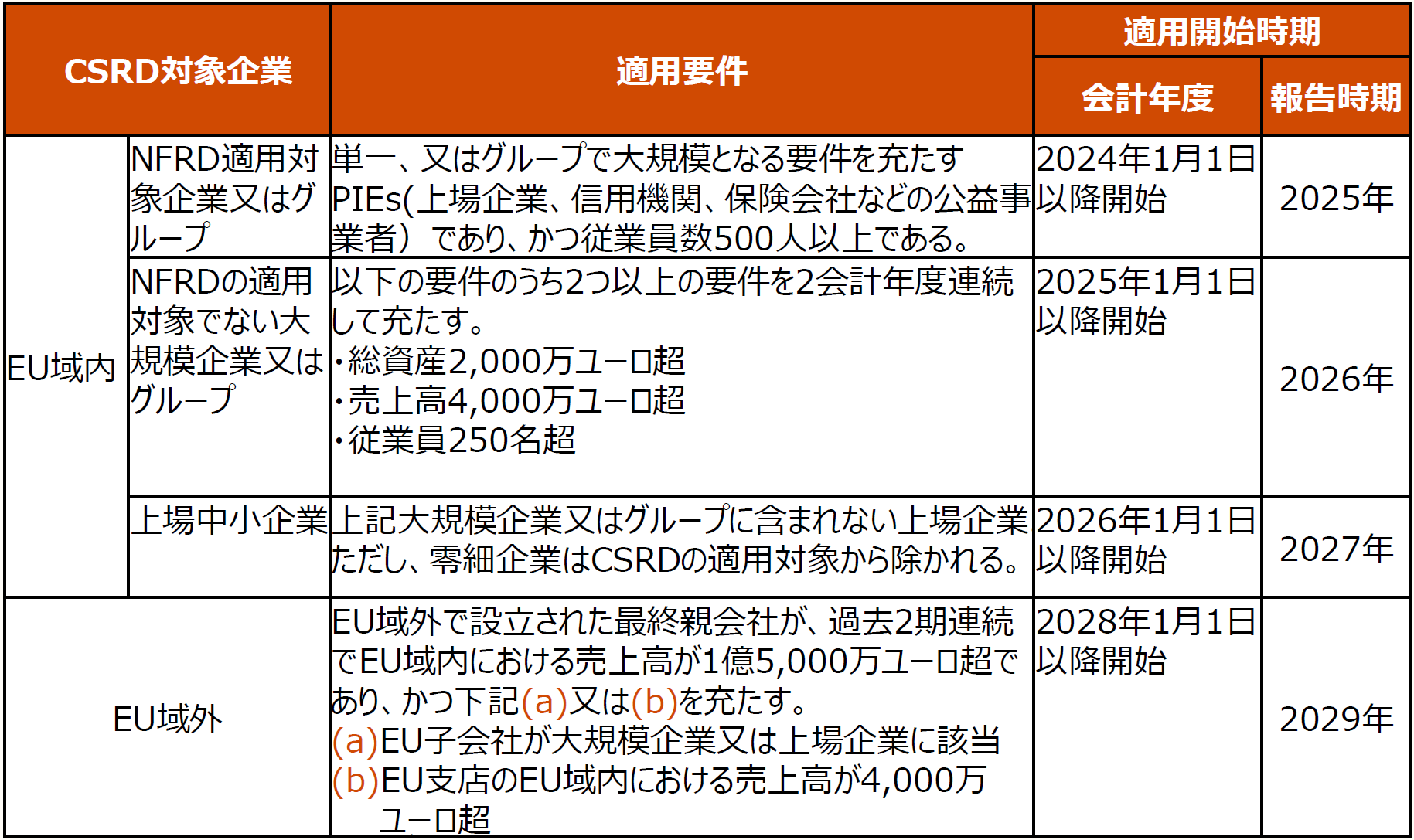

EUのCSRD(企業サステナビリティ報告指令(Corporate Sustainability Reporting Directive、以下「CSRD」という)の対象企業は、EUの官民の会計関係機関等で組織する「欧州財務報告諮問グループ」(European Financial Reporting Advisory Group、以下「EFRAG」という)が策定した欧州サステナビリティ報告基準(ESRS(European Sustainability Reporting Standards))に基づいてサステナビリティ情報を開示する必要がある。

CSRDは、欧州議会及び欧州理事会による採択後、2023年1月5日に発効し、EU加盟国は、発効から18ヶ月以内に国内で法制化することを義務付けられている。

➤ CSRD対象企業:CSRDの対象企業は、NFRDの対象企業(Non-Financial Reporting Directive、以下「NFRD」という)の「従業員500名以上のEU域内の上場企業等」よりも拡大され、全ての大企業と上場企業(一部例外を除く)が対象となり、日本企業を含むEU域外企業についても、一定の条件の下で適用の対象となる。

※画像をクリックすると別ページで拡大表示されます。

(※) 経済産業省「信頼性のあるサステナビリティ情報の効率的な収集・集計・開示の在り方について(事務局資料②)」をもとにPwCあらた有限責任監査法人作成

➤ ESRS(欧州サステナビリティ報告基準)の公開草案(セクターにとらわれない基準、2022年11月15日まで)で提案されている開示内容

■ ESRS S1 自社の労働者(※)

■ ESRS S2 バリューチェーンにおける労働者

(※) ESRS S1「自社の労働者」の中には、日本においても2023年3月期の有価証券報告書から開示が求められている人事関連指標として「機会均等」に関する例えば以下のような開示要請が含まれている。財務数値との整合性確認や差異の是正に取り組む方針まで、開示を要請している点に留意されたい。

・「男女別の家族関連の休暇取得率」

・「男女間の出産・育児休暇取得者の復職率・定着率」

・「男女間賃金格差」

・「開示された人事関連の金額と財務諸表に表示された最も適切な金額との整合性確認」

・「是正に取り組む方針」など

3 実務上の対応ポイント

〈可視化において意識すべき重要ポイント(視点)〉

日本において少子高齢化がますます進む中、優秀な人材の確保・育成するための方策の1つとして、ダイバーシティの推進は、日本企業にとって避けることのできない課題の1つと考えられる。この点、法整備面においても、女性活躍推進法や育児介護休業法により、労働者に占める女性労働者の割合や女性管理職比率、男女間の賃金格差、男性の育児休業取得率などの開示を求める動きが並行して進められている。

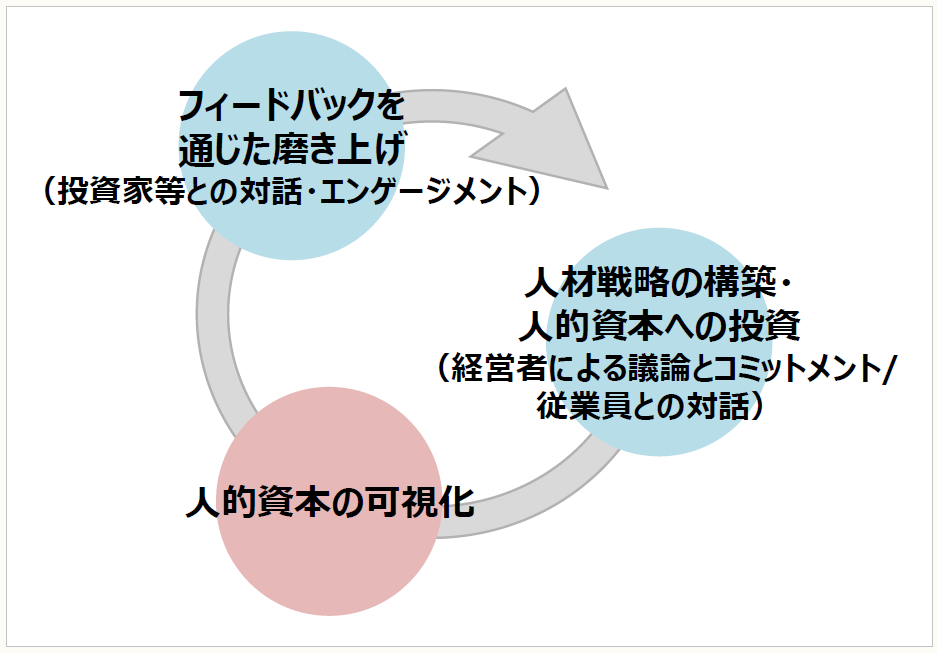

人的資本の可視化において重要なのは、なぜその人材戦略を推進し、指標・目標を開示してモニタリングすることが必要と考えているのかを、わかりやすく、かつ実現可能性を評価できる形で示すことである。

・経営戦略と整合的な人材戦略であること

・取締役会等で議論され、経営陣によるコミットがなされていること

・従業員との対話によって、現場従業員の共感を得て浸透していること

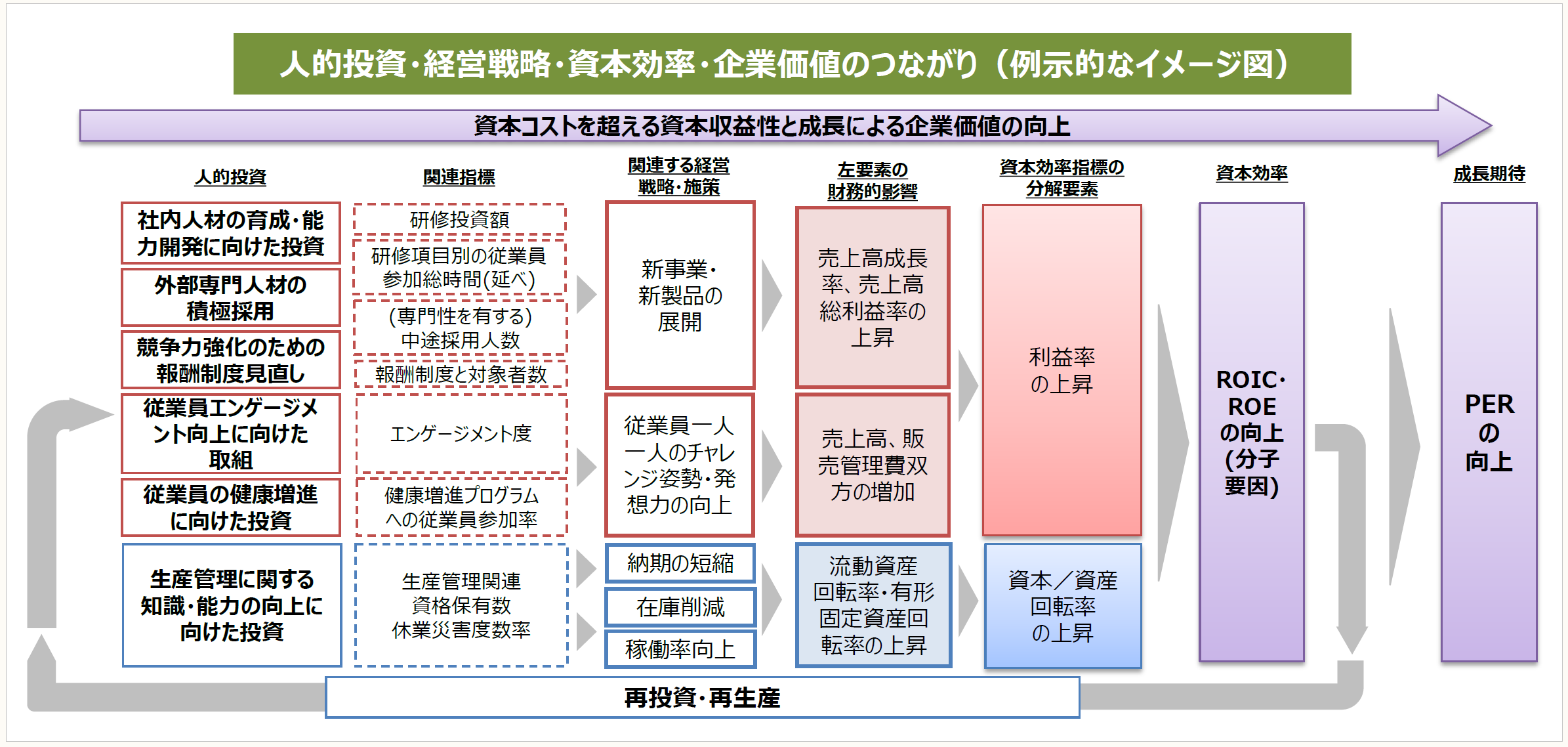

〈人的投資と企業価値向上のつながりをイメージすること〉

- 人的資本への投資は、(-)短期的には教育訓練費の増加(費用計上)により資本効率を低下させる側面があるが、(+)中長期的視点からは、例えば、専門的スキルをもった従業員によって新製品の開発・展開が実現し、結果として売上増加・利益率上昇という財務指標や資本効率の向上につながる側面をもつ。

- 企業経営者は、自社の人的資本への投資が、経営戦略、資本効率・企業価値向上につながる一連の相互関連性をわかりやすく示すことによって、投資家の理解を得ることができれば、短期的な利益確保に対するプレッシャーを乗り越え、人的資本への投資と長期的な企業価値向上の両立を目指していくことができる。

〈ステップ・バイ・ステップでの開示(最初から完成型を求めるものではない)〉

- 最初から完成度の高い開示(人的資本の可視化)を目指す必要はない

- 「できるところから開示」し、投資家等からのフィードバックを受け止めながら、「見直し」「開示を拡充」させていくことが重要

- 開示を通じて「従業員との対話」を促進し、現場従業員の共感を得ることで、人材戦略の強靭性を高めていくことが可能となる

◆まとめ◆

企業は、人的資本の可視化を推進することにより、投資家の理解を得ながら、中長期的に企業価値の向上を実現することが期待されている。【第2回】においては、人的資本の可視化の方法について、参考となるフレームワークや考え方を紹介するとともに、可視化を行う際の開示実務における対応のポイントを解説する。

(了)

次回は4月20日に掲載します。