「企業結合に関する会計基準」等の

改正点と実務対応

【第1回】

「主な改正事項の確認」

有限責任監査法人トーマツ

公認会計士 布施 伸章

(注)本連載記事において、文中、意見に関する部分は筆者の私見である。

1 はじめに

企業会計基準委員会(ASBJ)は、平成25年9月13日に「企業結合に関する会計基準」等、組織再編に関する一連の会計基準を改正した。

これらの改正会計基準等は、平成27年4月1日以後開始する年度から適用される(早期適用については後述参照)。

【参考】 ASBJ/FASFホームページ

「改正企業会計基準第21号「企業結合に関する会計基準」及び関連する他の改正会計基準等の公表」

主な改正項目は、次のとおりである。

(1) 取得の会計処理に関する事項

●取得関連費用の会計処理

●暫定的な会計処理

(2) 共通支配下の取引等の会計処理に関する事項

●支配が継続している場合の子会社に対する親会社の持分変動

●少数株主持分から非支配株主持分への表示の変更

(3) 表示その他に関する事項

●当期純利益の表示

●EPSの算定方法

本連載では、これらの主な改正事項を数回に分けて連載する。第1回は、主な改正事項を概観し、設例等による具体的な会計処理は、次回以降に記載する。

なお、日本公認会計士協会(JICPA)では、「連結財務諸表に関する会計基準」等の改正に伴い「連結財務諸表における資本連結手続に関する実務指針」等の改正を予定している。

2 取得の会計処理に関する事項

(1) 取得関連費用の取扱い(企業結合会計基準第26項及び第49項)

企業結合における取得関連費用のうち一部について、改正前の会計基準では、取得原価に含めることとされていたが、改正会計基準等では、発生した事業年度の費用として処理することとされた。また、主要な取得関連費用を注記により開示することとされた。

なお、個別財務諸表における子会社株式の取得原価は、従来と同様に、企業会計基準第10号「金融商品に関する会計基準」及び日本公認会計士協会会計制度委員会報告第14号「金融商品会計に関する実務指針」に従って算定される。

これらの会計処理は、共通支配下の取引の会計処理にも同様に適用される。

(2) 暫定的な会計処理の確定の取扱い(企業結合会計基準(注6)、結合分離適用指針第70項、第73項、EPS会計基準第30-6項及びEPS適用指針第36-3項)

暫定的な会計処理の確定が企業結合年度の翌年度に行われた場合、改正前の会計基準では、企業結合年度に当該確定が行われたとしたときの損益影響額を、企業結合年度の翌年度において特別損益に計上することとされていたが、改正会計基準等では、企業結合年度の翌年度の財務諸表と併せて企業結合年度の財務諸表を表示するときには、当該企業結合年度の財務諸表に暫定的な会計処理の確定による取得原価の配分額の見直しを反映させることとされた。

その場合、当該企業結合年度の翌年度の財務諸表と併せて表示する企業結合年度の財務諸表の1株当たり当期純利益、潜在株式調整後1株当たり当期純利益及び1株当たり純資産は、当該見直しが反映された後の金額により算定することとされた。

3 共通支配下の取引等の会計処理に関する事項

(1) 支配が継続している場合の子会社に対する親会社の持分変動(連結会計基準第26項、第28項から第30項、事業分離会計基準第17項から第19項)

改正前の会計基準では、子会社株式を追加取得した場合や一部売却した場合のほか、子会社の時価発行増資等の場合には損益を計上する取引とされていたが、改正会計基準等では、親会社の持分変動による差額は、資本剰余金に計上することとされた。

(2) 非支配株主持分

改正前の会計基準における「少数株主持分」を、改正会計基準等では「非支配株主持分」に変更することとされた。

4 表示その他に関する事項

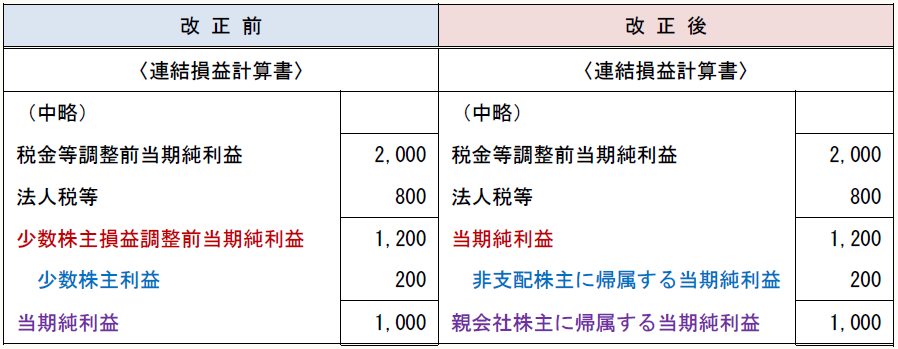

(1) 当期純利益の表示(連結会計基準第39項)

改正前の会計基準における「少数株主損益調整前当期純利益」は、改正会計基準等では「当期純利益」とされた。

これに伴い、改正前の会計基準における「当期純利益」は、改正会計基準等では「親会社株主に帰属する当期純利益」とされた。

また、改正会計基準等では、2計算書方式の場合には、「当期純利益」に「非支配株主に帰属する当期純利益」を加減して「親会社株主に帰属する当期純利益」を表示することとし、1計算書方式の場合には、「当期純利益」の直後に、「親会社株主に帰属する当期純利益」及び「非支配株主に帰属する当期純利益」を付記することとされた。

2計算書方式を採用した場合の連結損益計算書の改正後のイメージは、以下のとおりである。

(2) 連結株主資本等変動計算書の様式の変更

連結株主資本等変動計算書の表示区分における「少数株主持分」を「非支配株主持分」へ、利益剰余金の変動事由における「当期純利益」を「親会社株主に帰属する当期純利益」へ改められた(株主資本会計基準第7項及び株主資本適用指針第6項)。

また、暫定的な会計処理の確定の処理が改正されたことに伴い、暫定的な会計処理の確定年度の株主資本等変動計算書のみの表示が行われる場合の取扱いについて所要の改正が行われた(株主資本会計基準第5-3項)。

(3) 1株当たり当期純利益の算定方法

EPS会計基準の適用に当たっては、連結財務諸表において、連結損益計算書上の「当期純利益」は「親会社株主に帰属する当期純利益」、連結損益計算書上の「当期純損失」は「親会社株主に帰属する当期純損失」とするものとされた(EPS会計基準第12項)。

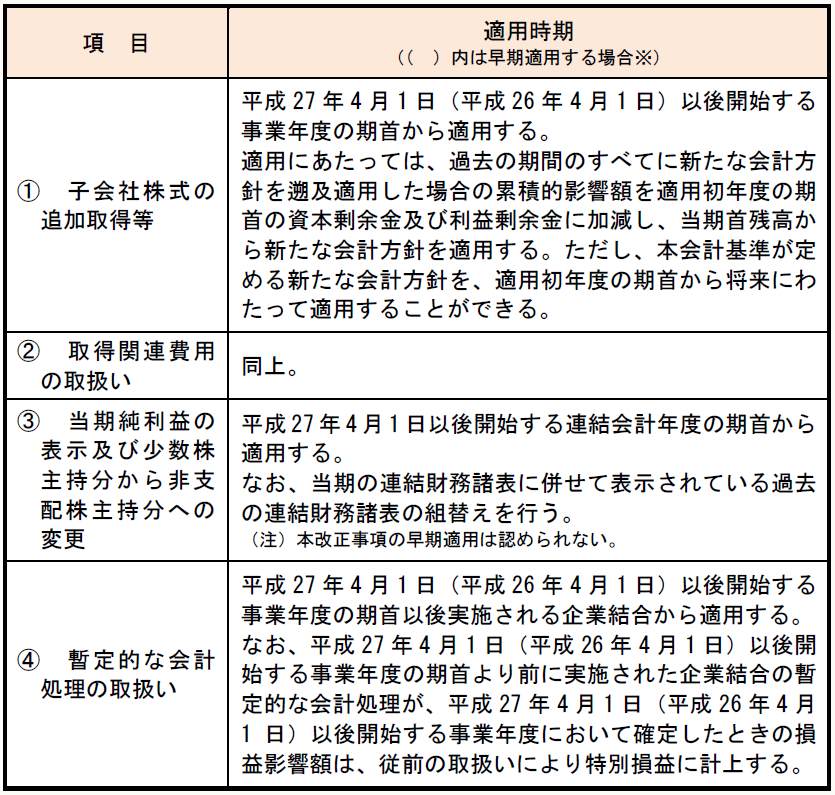

5 適用時期

適用時期については、以下のとおりである(企業結合会計基準第58-2項、連結会計基準第44-5項及び事業分離会計基準第57-4項)。

※早期適用する場合には、③の取扱いを除き、すべてを同時に適用する必要がある。

〔凡例〕

企業結合会計基準・・・「企業結合に関する会計基準」(企業会計基準第21号)

連結会計基準・・・「連結財務諸表に関する会計基準」(企業会計基準第22号)

事業分離会計基準・・・「事業分離等に関する会計基準」(企業会計基準第7号)

株主資本会計基準・・・「株主資本等変動計算書に関する会計基準」(企業会計基準第6号)

EPS会計基準・・・「1株当たり当期純利益に関する会計基準」(企業会計基準第2号)

結合分離適用指針・・・「企業結合会計基準及び事業分離等会計基準に関する適用指針」(企業会計基準適用指針第10号)

株主資本適用指針・・・「株主資本等変動計算書に関する会計基準の適用指針」(企業会計基準適用指針第9号)

EPS適用指針・・・「1株当たり当期純利益に関する会計基準の適用指針」(企業会計基準適用指針第4号)

(了)