新収益認識基準適用にあたっての総復習ポイント

【前編】

RSM清和監査法人

公認会計士 西田 友洋

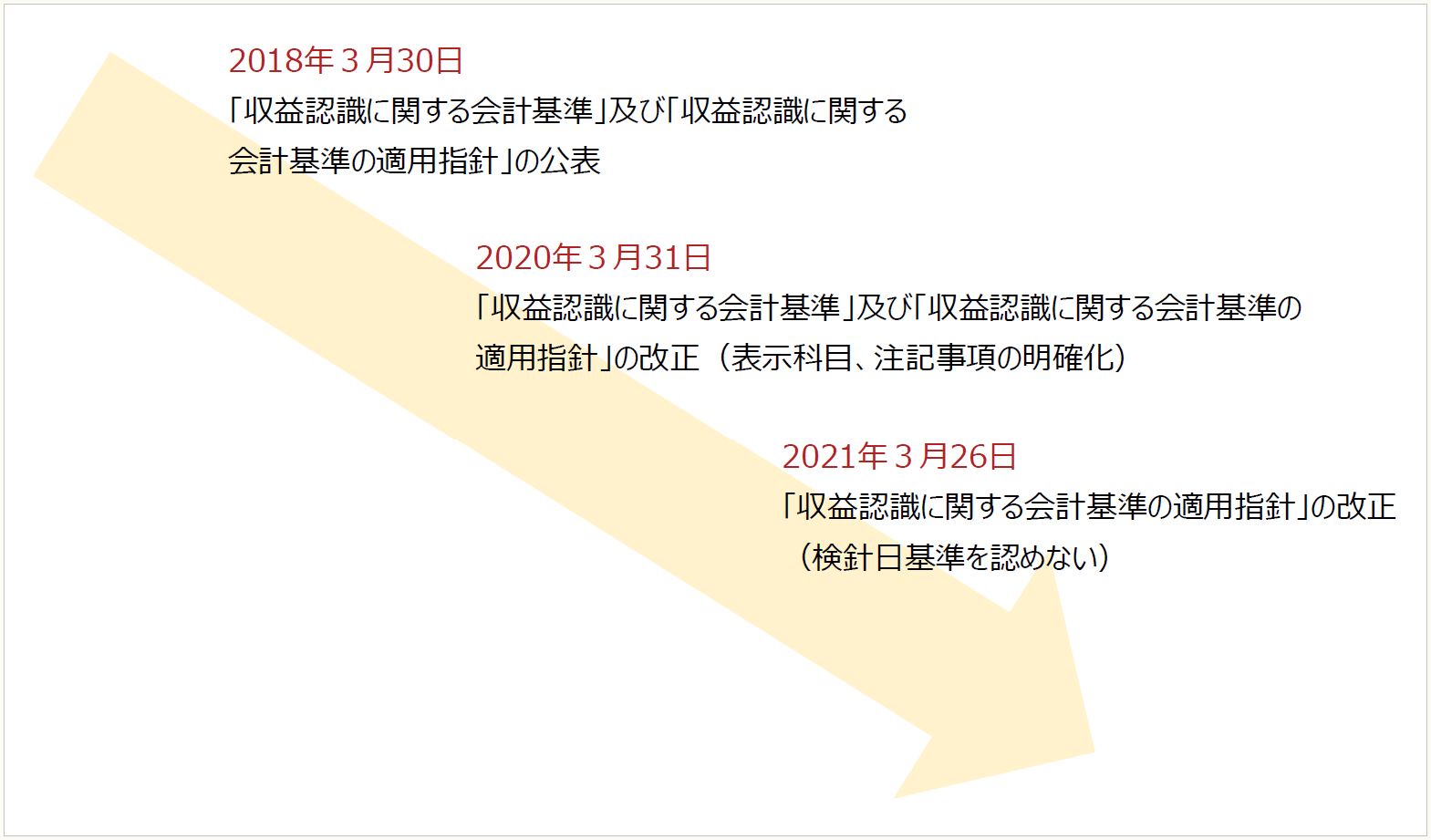

ASBJより2018年3月30日に企業会計基準第29号「収益認識に関する会計基準(以下、「収益基準」という)」及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針(以下、「収益指針」という)」が公表された。

その後、収益基準及び収益指針は2020年3月31日に改正され表示科目、注記事項が明確になった。さらに、収益指針は2021年3月26日に改正され、電気事業及びガス事業において検針日基準による収益認識を認めない旨が明らかになった。

1 適用時期

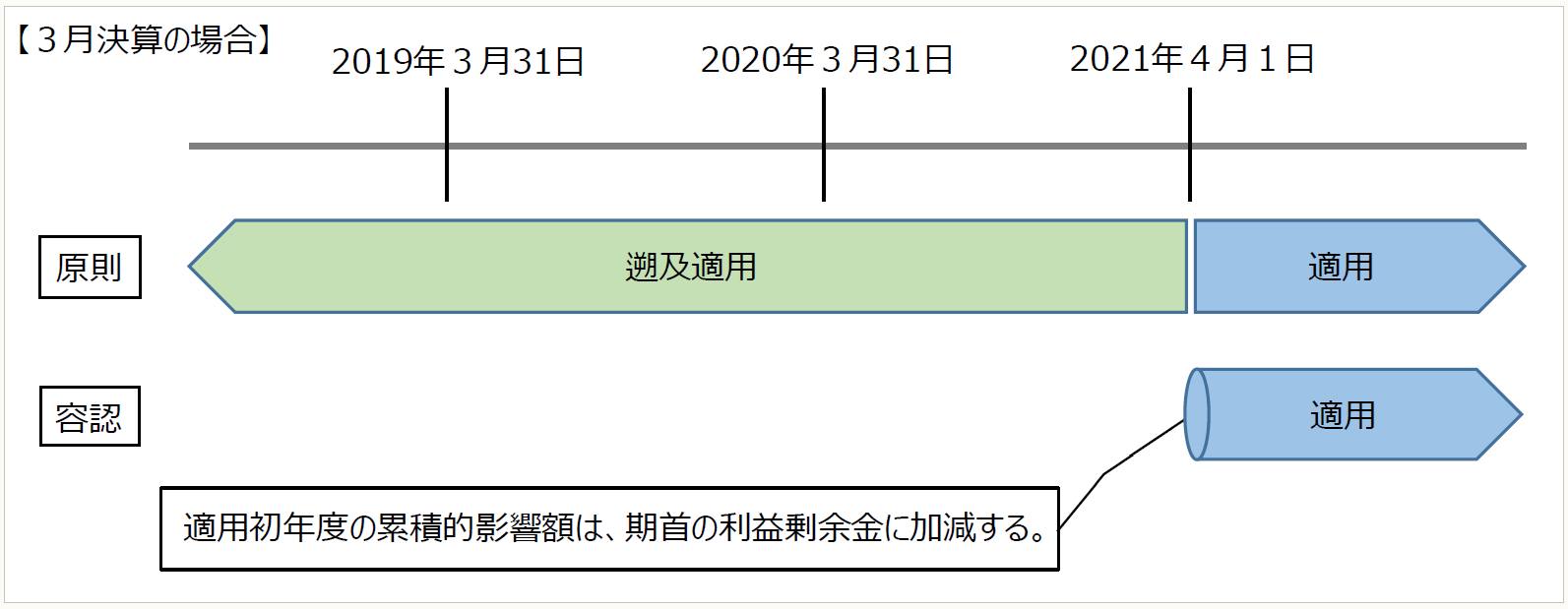

収益基準及び収益指針は、原則、2021年4月1日以後開始する事業年度の期首から適用される(収益基準81)。

2 会計方針の変更の取扱い

収益基準及び収益指針の適用は、「会計基準等の改正に伴う会計方針の変更」として取り扱われる(収益基準84)。

〔原則〕

新たな会計方針を過去の期間のすべてに遡及適用する。

なお、下記(1)の簡便的な処理が認められている。

〔容認〕

適用初年度の期首より前に新たな会計方針を遡及適用した場合の適用初年度の累積的影響額を、適用初年度の期首の利益剰余金に加減し、当該期首残高から新たな会計方針を適用することができる。

なお、下記(2)の簡便的な処理が認められている。

(1) 原則処理に従って収益基準及び収益指針を適用する場合

原則処理に従って遡及適用する場合、以下の①から④の方法の1つ又は複数を適用することができる(収益基準85)。

① 適用初年度の前事業年度の期首より前までに従前の取扱いに従ってほとんどすべての収益の額を認識した契約は、適用初年度の前事業年度の財務諸表及び四半期(又は中間)財務諸表(注記事項を含む)(合わせて「適用初年度の比較情報」という)を遡及的に修正しない。

② 適用初年度の期首より前までに従前の取扱いに従ってほとんどすべての収益の額を認識した契約に変動対価が含まれる場合、当該契約に含まれる変動対価の額について、変動対価の額に関する不確実性が解消された時の金額を用いて適用初年度の比較情報を遡及的に修正する。

③ 適用初年度の前事業年度内に開始して終了した契約について、適用初年度の前事業年度の四半期(又は中間)財務諸表を遡及的に修正しない。

④ 適用初年度の前事業年度の期首より前までに行われた契約変更について、すべての契約変更を反映した後の契約条件に基づき、以下の(ⅰ)から(ⅲ)の処理を行い、適用初年度の比較情報を遡及的に修正する。

(ⅰ) 履行義務の充足分及び未充足分の区分

(ⅱ) 取引価格の算定

(ⅲ) 履行義務の充足分及び未充足分への取引価格の配分

(2) 容認処理に従って収益基準及び収益指針を適用する場合

① 全般的な取扱い

容認処理に従って適用する場合、適用初年度の期首より前までに従前の取扱いに従ってほとんどすべての収益の額を認識した契約に、新たな会計方針を遡及適用しないことができる(収益基準86)。

② 契約変更

容認処理に従って適用する場合、契約変更について、以下の(ⅰ)又は(ⅱ)のいずれかを適用し、その累積的影響額を適用初年度の期首の利益剰余金に加減することができる(収益基準86)。

(ⅰ) 適用初年度の期首より前までに行われた契約変更について、すべての契約変更を反映した後の契約条件に基づき、上記(1)④の(ⅰ)から(ⅲ)の処理を行う。

(ⅱ) 適用初年度の前事業年度の期首より前までに行われた契約変更について、すべての契約変更を反映した後の契約条件に基づき、上記(1)④の(ⅰ)から(ⅲ)の処理を行う。

【IFRS及び米国会計基準を適用している場合(収益基準87)】

IFRS又は米国会計基準を連結財務諸表に適用している企業(又はその連結子会社)が当該企業の個別財務諸表に収益基準及び収益指針を適用する場合、適用初年度において、IFRS 第15号「顧客との契約から生じる収益」又はFASB Accounting Standards CodificationのTopic 606「顧客との契約から生じる収益」のいずれかの経過措置の定めを適用することができる。

また、収益基準第84項から第86 項の定め(上記参照)にかかわらず、IFRS を連結財務諸表に初めて適用する企業(又はその連結子会社)が当該企業の個別財務諸表に収益基準及び収益指針を適用する場合、適用初年度において、IFRS第1号「国際財務報告基準の初度適用」における経過措置に関する定めを適用することができる。

3 会計処理の総復習ポイント

※画像をクリックすると別ページでPDFが表示されます。

【参考】 ASBJホームページ

- 企業会計基準第29号「収益認識に関する会計基準」

- 企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」

(了)

【後編】は6/17に掲載されます。