税理士が知っておきたい

e‐Tax(電子申告)最新の常識

【第1回】

「利用状況と概要」

(株)よつばコンサルティング

税理士 石渡 晃子

税理士 青木 岳人

e-Tax(イータックス:国税電子申告・納税システム)とは、国税庁が提供する国税に関する申告や納税、各種申請や届出をインターネット上で行えるシステムをいい、平成16年6月1日より運用されている。

電子政府構想の一環として開発に500億円、ランニングコストに年90億円を投下して運営されているシステムである。

またeLTAX(地方税ポータルシステム)とは、一般社団法人地方税電子化協議会に入会している地方公共団体が共同で開発・運用する、地方税に関する申告や納税、各種申請や届出をインターネット上で行えるシステムをいう。平成17年1月より順次システム拡大がなされている。

下記1の【利用状況】からもわかるように、現在、e-Taxの利用状況は急速に伸びている。

このような状況下で、もはや税理士にとってe-Taxは「知らない」「できない」では済まされないものとなりつつある。

毎年確定申告時期に行われる無料税務相談会においても、すでに全件e-Tax対応に移行しつつある。国税庁のe-Taxキャンペーンの一環として、顧問先から税理士へ“電子申告の依頼書”なるものを渡すよう、会社に働きかける動きもある。

また、確定申告を電子申告によらなかったことで還付されるまでの期間が長くなってしまい、申告報酬の減額を要求されたというエピソードもあるようだ。

これは笑い話のような話ではあるが、e-Taxの認知度が一般的になりつつあるという証左であるともいえよう。

そこで、本連載の第1回となる今回は、まずは税理士にとって必須な知識となりつつあるe-Taxが、具体的に何をすることができるシステムであるのかを明らかにする。

次に第2回では、実際の導入フローを確認し、e-Tax導入の意思決定に直接関連するメリット・デメリットを説明する。

最終回である第3回では、実務上の失敗談やQ&Aを取り上げていくこととする。

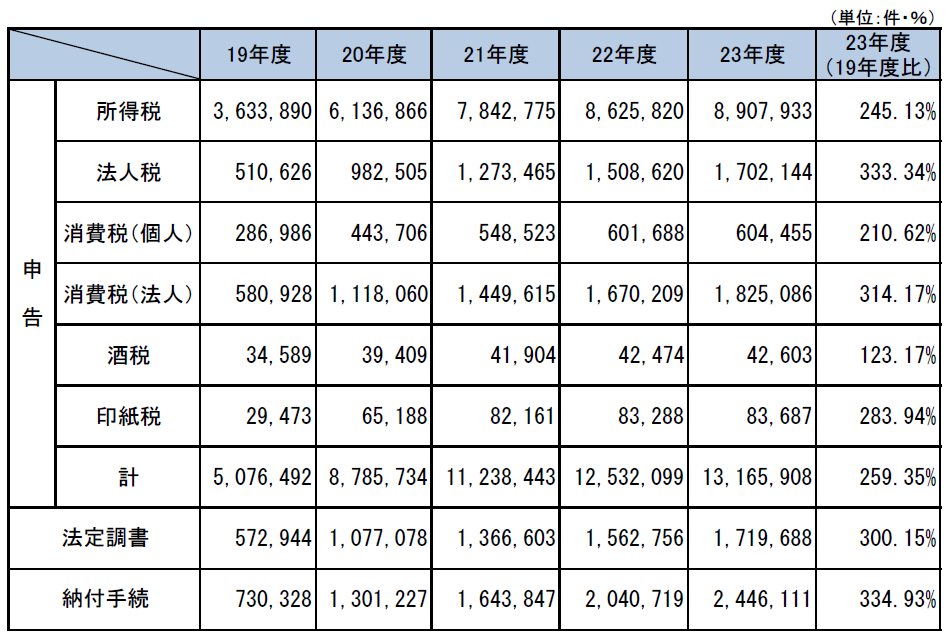

■1 【e-Taxの利用状況】

国税庁プレスリリース「平成23年度におけるe-Taxの利用状況について」

(オンライン利用拡大行動計画の重点 15 手続)より引用・抜粋

上表のように、e-Taxの利用状況は急激に増加しており、税理士が行う申告のなかで大多数を占めるであろう法人税のe-Taxによる申告件数に至っては、23年度は19年度の約3.3倍まで増加している。

e-Tax利用率が増加している主要な要因としては、

① 平成19年分以後の所得税電子申告において、医療費の領収書・給与所得の源泉徴収票等については、添付を省略してその記載内容の送信のみに簡略化されたこと

② 平成19年1月より税理士による電子署名のみで代理送信が可能となったこと

が挙げられる。

また、平成20年1月より電子申告等開始届出のオンライン送信が可能となったため、利用者識別番号が即時発行されるようになった。さらに、法人の申告には地方税申告も欠かせないものであるが、地方税においてはeLTAXにて電子申告・電子納税等を行うことができる地方公共団体が拡大していることもe-Taxの普及に大きく影響しているであろう。

また、個人の確定申告に限られるが、電子証明書等特別控除の創設により、平成19年分から平成22年分は最高5,000円(平成23年分は最高4,000円、平成24年分は最高3,000円でいずれか1回適用)の税額控除を受けられることも普及の一端を担っているといえよう。

なお、本税額控除については、与党公表の平成25年度税制改正大綱にて、平成24年分をもって廃止する旨が記載されている。

このように、年々利便性が高められることで利用状況は急激に増加しており、今後もさらに増加することが予測される。

電子申告が当たり前となる時代も近いのかもしれない。

■2 【e-Taxで行える申告・届出関連及び納税】

e-Taxを行うツールとしては、

① 国税庁の提供するe-Taxソフト

② 市販の申告ソフト

の2つがある。

本稿では、①のe-Taxソフトにて行うことができるものを前提としている。

市販の申告ソフトについては、申告はできるが届出関連は非対応、あるいは申告に加え届出関連は一部のみ対応、修正申告は非対応など、メーカーや製品による差異があるため、実際の導入にあたっては利用可能サービスの確認をされたい。

1 申告

所得税、法人税(復興特別法人税含む)、贈与税、消費税及び地方消費税、酒税、印紙税の申告

※ただし、死亡した者の所得税の準確定申告、相続税は非対応

2 届出関連

全税目の主な申請・届出、納税証明書の交付請求、法定調書の作成などが可能である。

主要な内容は下記のとおりである。

(1) 所得税関連

個人事業の開廃業等届出、青色申告承認申請、減価償却資産の償却方法の届出、給与支払事務所等の開設等届出、源泉所得税の納期の特例の承認に関する届出、納税地の異動に関する届出、更正の請求、予定納税額の減額申請など

(2) 法人税関連

設立届出、青色申告承認申請、申告期限の延長申請、異動届出書、欠損金の繰戻しによる還付請求、更正の請求、事前確定給与に関する届出など

(3) 消費税関連

新設法人に該当する旨の届出、課税事業者選択(不適用)届出、簡易課税選択(不適用)届出、課税期間特例選択・変更届出、課税売上割合に準ずる割合の適用(不適用)届出、更正の請求など

(4) 相続税・贈与税関連

相続税・贈与税ともに更正の請求、納税管理人(解任)届出の3つのみ

(5) 法定調書関連

給与所得の源泉徴収票等の法定調書及び合計表、配当・剰余金の分配及び基金利息の支払調書及び合計表など

(6) その他

酒税関連や間接諸税関連の申請・届出、納税証明書の交付請求など

3 納税

電子納税とは、金融機関窓口まで出向かずオンラインにて納税をすることができるシステムであり、大きく分類すると「ダイレクト納付」「インターネットバンキング等による納付」の2つがある。

以下、それぞれの特色と必要手続を確認する。

(1) ダイレクト納付による納税の場合

主な特色等は以下のとおりである。

① 電子申告と連動した納税方法である(電子申告未対応の税目については、納付情報データ送信との連動)。

② インターネットバンキング口座等の開設が不要である。

③ 税理士の代理送信が可能であり、納税者自身の納税手続は不要とすることができる。

④ 税務署への事前届出が必要である。

⑤ 全税目の納税が可能である。

ダイレクト納付の場合、e-Taxにて電子申告(又は納付情報データ送信)を行うと、メッセージボックスに受信通知が格納される。そのメッセージの「即時納付」又は「期限を指定して納付」から選択し、ワンクリック操作で納税まで行うことができる。

なお、ダイレクト納付を利用したい場合は、事前に1ヶ月程度の余裕をもって税務署への書面による届出(「ダイレクト納付利用届出書」)が必要である。

利用可能金融機関については国税庁ホームページにて確認でき、登録必要日数の目安も記載されているので、あわせて確認をするとよい。

(2) インターネットバンキング等による納税の場合

主な特色等は以下のとおりである。

① 納付情報データ送信とのみ連動しており、電子申告を行ったのみでは電子納税できない。

② インターネットバンキング口座の開設又はペイジー(Pay-easy)対応金融機関の口座の開設が必要である。

③ 納税者自身が納税手続を行う必要がある。

④ 税務署への事前届出は不要である。

⑤ 登録方式によれば全税目の納税が可能である。

ダイレクト納付とは違い、e-Taxによる電子申告とは連動していないため、別途納付情報データの送信が必要である。

また、納税者自身がインターネットバンキング口座より納税手続を行う必要がある。

なお、税務署への事前届出は必要ないため、即時利用することが可能である。

インターネットバンキング等による納税には、「登録方式」と「入力方式」があり、両者の違いは、まず、e-Taxソフトや市販ソフトにより納付情報データを作成・送信するか否かである。

納付情報データの作成・送信とは、税目や納税額などのデータを登録・送信することであり、送信後は即時にメッセージボックスへ電子納税に必要な情報が届くので、それをもとにインターネットバンキング等にて手続きを行う。入力方式の場合は、納付情報データの作成・送信をせずに納税を行うため、必要な情報を自身で調べて振込操作時に入力する必要がある。

次に、電子納税可能な税目の違いである。

登録方式の場合は、全税目に加え附帯税についても電子納税が可能であるが、入力方式の場合は申告所得税、法人税及び消費税の3つのみしか電子納税できない。

さらに、納税地の異動があった場合は、税務署側の異動等処理が完了するまで入力方式による電子納税は利用できないため、従来通り納付書による納税を行うこととなる。

登録方式のデータ登録・送信にはさほど手間がかからず、全科目に加え附帯税までも納税可能であるため、こちらの方法をおすすめしたい。

4 eLTAXによる申告・届出関連及び納税

地方税については、それぞれの都道府県・市町村によって、その対応状況はまちまちである。対応状況については、eLTAXサイトにてサービス状況が提供されているため、確認されたい。

(了)