税効果会計における

「繰延税金資産の回収可能性」の

基礎解説

【第1回】

「税効果会計の目的と繰延税金資産の回収可能性が論点になるワケ」

仰星監査法人

公認会計士 田中 良亮

◆連載開始にあたって◆

本稿より始まる新連載「税効果会計における「繰延税金資産の回収可能性」の基礎解説」では、経理初心者が理解しにくい税効果会計について、会計処理を行うにあたって一番重要な繰延税金資産の回収可能性に関する考え方を中心に解説していく予定である。ぜひ参考にしていただきたい。

第1回目のテーマとして「税効果会計の目的と繰延税金資産の回収可能性が論点になるワケ」について取り上げる。

1 はじめに

読者の中には「税効果会計」と聞くと、拒否反応を示す方も少なからずいるのではないだろうか。税効果会計を取り上げた書籍や解説は世に多く出回っているものの、経理初心者には読解困難な言葉で記載された会計基準の解説になっているものが多いことが、その要因のひとつになっていることは間違いないだろう。

そこで本連載では、理解しやすいようになるべくかみ砕いた表現で税効果会計の本質を解説することを心がけたい。本連載をお読みいただいた読者の“税効果会計アレルギー”が少しでも取り除かれれば幸いである。

2 税効果会計の目的

「税効果会計の目的は?」と聞かれて一言で説明するとすれば、「会計と税務の差を調整するため」と答えることになるであろう。

例えば、翌期に支給予定の賞与について、支給額を算定するための対象期間が当期に属している場合には、通常、引当金の計上要件を満たすため会計上は賞与引当金の計上が求められるが、税務上は原則的に見積項目の計上を認めていないことから、賞与引当金は計上できない。そのため、この時点で会計と税務の処理に差が生じることになる。

しかし、実際の賞与支給時には税務上も損金計上が認められることになるため、その時に会計と税務の差が解消される(事業年度をまたいで会計と税務の処理が一致する)。

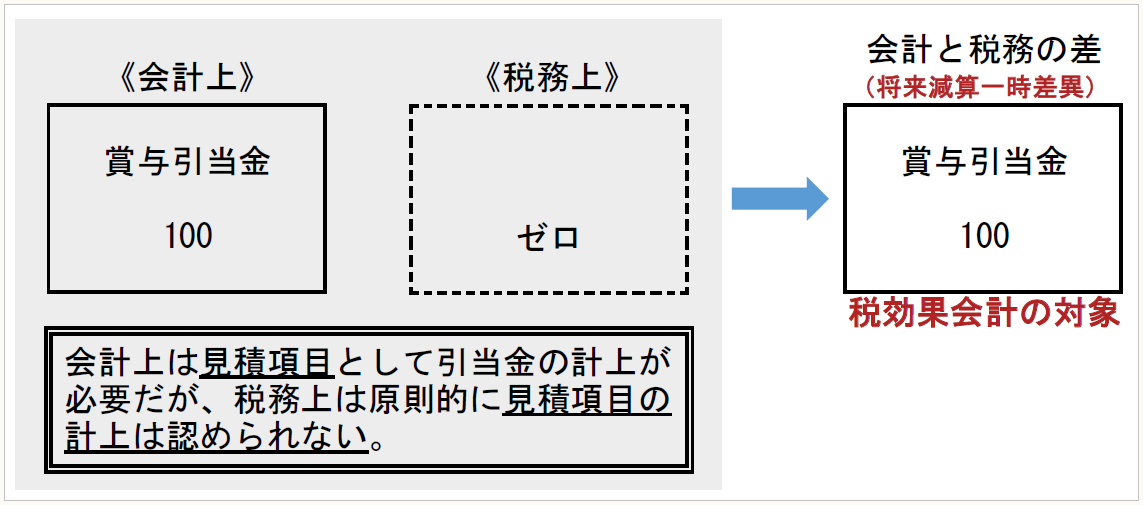

このように、会計と税務に一時的な差が生じるものの、最終的には解消される項目等(「一時差異等」という)が税効果会計の対象となる(【図1】参照)。

【図1】

ここで、『なぜ会計と税務の差を調整しなければならないのか』といった疑問が出てくるだろう。

実は、そのヒントが【図1】にある「将来減算一時差異」というワードに隠れていることにお気づきだろうか。

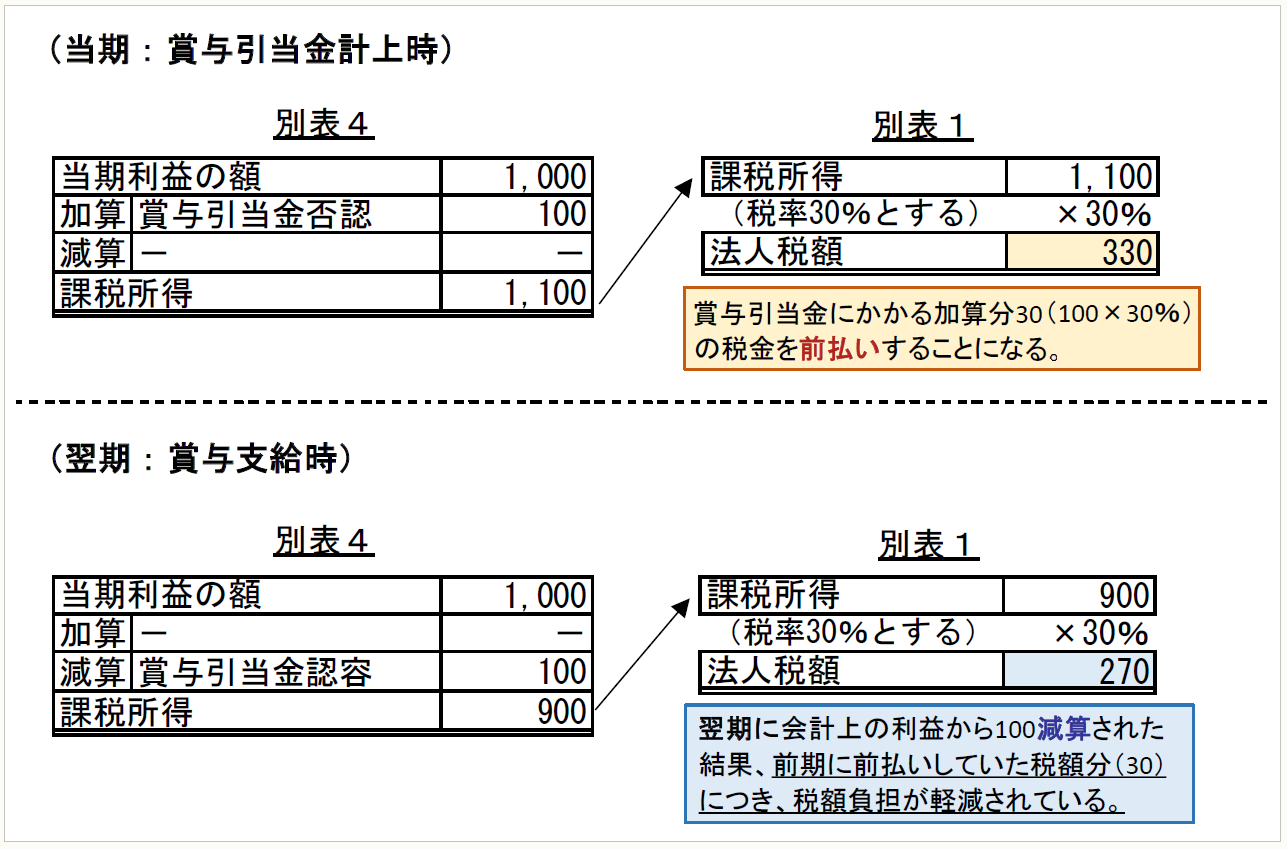

つまり、税額計算は会計上の当期利益を基礎とするが、賞与引当金の例でいえば、当期に会計処理した賞与引当金は税務上の計上が認められないため、その金額を別表4において加算(否認)したうえで課税所得を算出し、別表1において、当該課税所得に税率を乗じて税額を算出することになる。

しかし、賞与引当金の否認額は実際支給時に税務上の計上が認められる(認容される)ため、その時の税額負担を軽減させることになる(【図2】参照)。

【図2】

このように、将来において課税所得を減算させる一時差異を「将来減算一時差異」という。

一方で将来において課税所得を加算させる一時差異は「将来加算一時差異」というが、我が国の税制では、将来減算一時差異が発生することの方が多い。

【図2】にあるように、将来減算一時差異が発生した事業年度においては、税金を前払いすることになる。言い換えれば、その分だけ将来事業年度において税額を軽減できることになるのである。

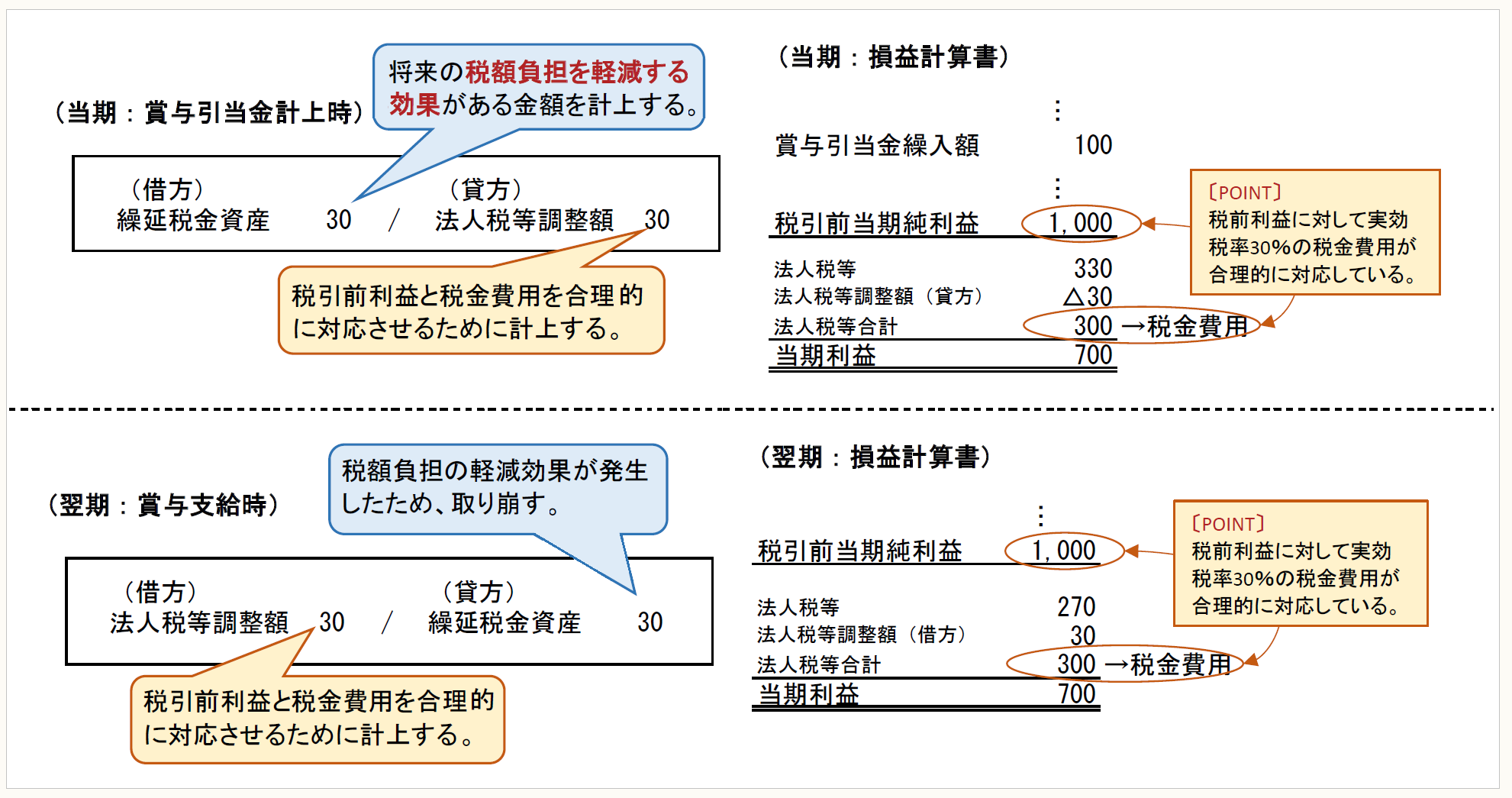

この場合、会計上は将来の便益と捉えて、貸借対照表において「繰延税金資産」を計上し、損益計算書において税引前利益と税金費用を合理的に対応させるため「法人税等調整額」を計上する(【図3】参照)。

これこそが、会計と税務の差を調整しなければならない理由であり、税効果会計の目的なのである。

【図3】

※画像をクリックすると、別ページで拡大表示されます。

3 繰延税金資産の回収可能性が論点になるワケ

まずはここまでの解説で、税効果会計の目的についてご理解いただけただろうか。将来減算一時差異が発生すると繰延税金資産の計上について検討しなければならないことは前述のとおりだが、ここで留意しなければならないのが繰延税金資産の回収可能性という論点である。

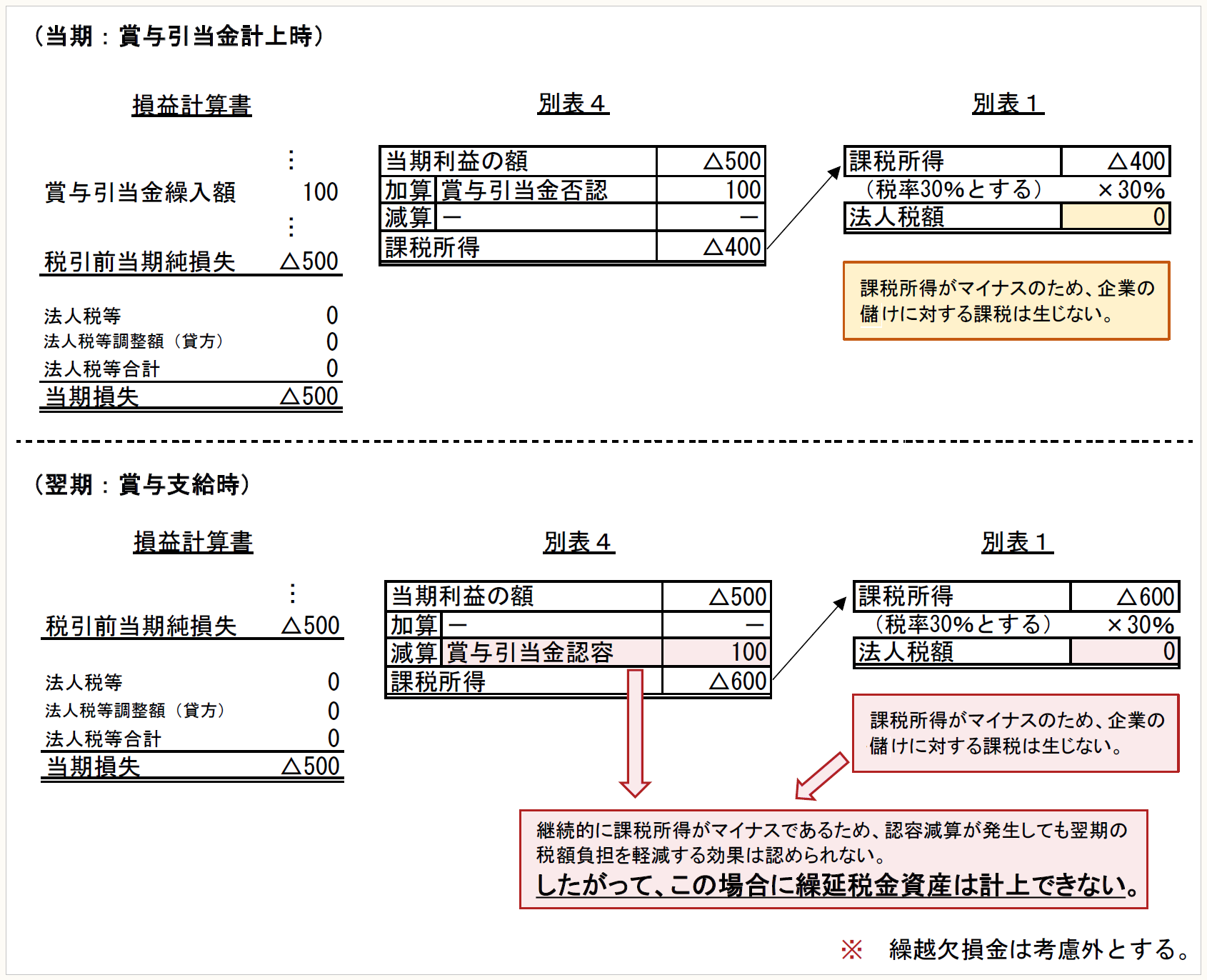

【図3】にあるとおり、将来の税額負担を軽減する効果がある部分につき繰延税金資産を計上することになる。つまり、繰延税金資産を貸借対照表に資産として計上するということは、その金額に見合った価値(将来の便益)があるということに他ならない。

したがって、将来減算一時差異のうち、将来の税額負担を軽減する効果がない部分については繰延税金資産を計上することができないのである。

では、具体的にどのような場合に将来の税額負担を軽減する効果がないと判断するのであろうか。最も理解しやすい例としては、毎期継続的に当期損失を計上し、課税所得が発生していない場合が挙げられる(【図4】参照)。

【図4】

※画像をクリックすると、別ページで拡大表示されます。

【図4】のように、企業の状況に応じて繰延税金資産の回収可能性(将来の税額負担を軽減する効果の有無)について検討しなければならないが、実務上その判断には様々な将来の不確定要素を考慮する必要があるため、繰延税金資産の回収可能性が論点になりやすいのである。

このような多くの判断を要する会計処理には一定の指針が必要であることから、「繰延税金資産の回収可能性に関する適用指針(企業会計基準適用指針第26号)」(以下、「回収可能性適用指針」という)が企業会計基準審議会より公表されている。

繰延税金資産の回収可能性について理解を深めるためには必須の指針であるため、次回は回収可能性適用指針について概括的に説明することとしたい。

【参考】 企業会計基準委員会ホームページ

- 企業会計基準適用指針第26号「繰延税金資産の回収可能性に関する適用指針」

(了)

次回は3月の掲載予定です。