税務調整と税効果会計とは

当期純利益の計算では、税引前当期純利益から法人税等が差し引かれて当期純利益が算定されていますが、税引前当期純利益に法人税等の実効税率を乗じた金額はここで差引かれる法人税等に一致しません。これは会計上の収益または費用と課税所得計算上の益金または損金の認識時期が相違するためであり、法人税等の計算基礎となる課税所得が税引前当期純利益と期間対応していないことに因ります。

そこで、会計的な観点から税効果会計を適用することによって、税引前当期純利益と法人税等を期間対応させる会計処理が行われるようになり、実務において税効果会計の処理を行うには、その会計基準を理解するのみならず、税引前当期純利益と法人税の課税所得の違いを分析できる法人税の知識が必要となります。

このページで解説する内容に関して、税効果会計の基本的な仕組みを理解するとともに、税効果会計と法人税申告書との関係について解説する実務家向けDVDセミナー講座も当ページでご案内しております。

税効果会計とは

損益計算書の末尾に表示される当期純利益の計算は、税引前当期純利益から法人税等が差し引かれて当期純利益が算定されています。

| 税引前当期純利益 | ××× |

| 法人税等 | ××× |

| 当期純利益 | ××× |

しかしながら、税引前当期純利益に法人税等の実効税率を乗じた金額はここで差引かれる法人税等に一致しません。

それは法人税等の計算基礎となる課税所得が税引前当期純利益と期間対応していないことに因ります。つまり、会計上の収益または費用と課税所得計算上の益金または損金の認識時期が相違するために、当期純利益と法人税等の課税所得金額に差異が生ずるのです。

そこで、会計的な観点から税効果会計を適用することによって、税引前当期純利益と法人税等を期間対応させる会計処理が行われるようになりました。この税効果会計を解説する前に、法人税等の計算の過程を理解しましょう。

1. 法人税等の計算

法人税等は、会計上の利益に対して課せられる税金ですが、実際には会計上の利益に税務調整を行って所得金額を算定し、これに法人税等の税率を乗じて計算します。

2. 税務調整

会計の目的は企業の財政状態及び経営成績の把握ですが、税法の目的は課税の公平であります。

したがって、両者の目的観の違いから、認識される費用・収益の範囲にも違いが生じるため、税法では費用・収益のことを損金・益金といい区別しています。

税務調整では、この会計上の費用・収益を税務上の損金・益金に調整し、結果として会計上の利益を所得金額へと調整する手続を行います。具体的な調整手続は、次に示すとおりです。

(1)加算調整

- ① 益金算入:会計上の収益ではないが、税務上の益金となるもの。

- ② 損金不算入:会計上の費用ではあるが、税務上の損金とはならないもの。

(2)減算調整

- ① 益金不算入:会計上の収益ではあるが、税務上の益金とはならないもの。

- ② 損金算入:会計上の費用ではないが、税務上の損金となるもの。

3. 差異

税務調整などによって生じる各科目の会計上と税務上の金額的なズレを「差異」といいます。

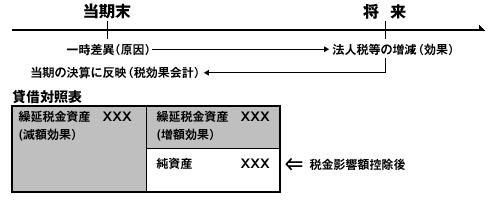

(1)一時差異

会計上の資産・負債の金額と税務上の資産・負債の金額との一時的なズレを「一時差異」といいます。一時差異には、将来における法人税等を減少又は増加させる効果があり、これを次の2つに分類することができます。

① 将来減算一時差異

当期利益に加算調整され、所得を増額させて生ずる差異であり、翌期以後において減算調整が行われ、法人税等が減少する一時差異です。代表的な例として、「引当金繰入限度超過額」、「棚卸資産評価損否認額」、「減価償却限度超過額」などがあります。

② 将来加算一時差異

当期利益に減算調整され、所得を減額させて生ずる差異であり、翌期以後において加算調整が行われ、法人税等が増加する一時差異であり、代表的な例として「固定資産圧縮積立金」などがあります。

(2)永久差異

会計上の資産・負債の金額と税務上の資産・負債の金額に差が生じず、会計上の費用・収益の金額と税務上の損金・益金の金額のみに生ずる差異を「永久差異」といいます。永久差異には、将来における法人税等を増加又は減少させる効果はありません。代表的な例として「受取配当等の益金不算入額」、「交際費等の損金不算入額」、「寄附金の損金不算入額」、「損金不算入の罰科金」などがあります。

4. 税効果会計

税効果会計とは、一時差異に起因する将来における法人税等の増減効果を当期の決算に反映させる会計手続です。なお、永久差異については将来における法人税等の増減効果が生じないため、税効果会計の適用対象とはなりません。

5. 将来減算一時差異と税効果会計

(1)繰延税金資産

税効果会計では、将来減算一時差異によって生ずる将来の法人税等の減少効果を当期において認識し、繰延税金資産勘定で処理を行います。繰延税金資産の計上額は、将来減算一時差異に法定実効税率を乗じて算定します。

| 繰延税金資産=将来減算一時差異×法定実効税率 |

(2)会計処理

繰延税金資産は決算ごとに評価し、相手勘定を法人税等調整額勘定として差額補充法により処理を行います。なお、法人税等調整額勘定は、法人税等勘定に対する評価勘定です。

| (借) 繰延税金資産 ××× (貸) 法人税等調整額 ××× |

6. 将来加算一時差異と税効果会計

(1)繰延税金負債

税効果会計では、将来加算一時差異によって生ずる将来の法人税等の増加効果を当期において認識し、繰延税金負債勘定で処理を行います。繰延税金負債の計上額は、将来加算一時差異に法定実効税率を乗じて算定します。

| 繰延税金負債=将来加算一時差異×法定実効税率 |

(2)会計処理

繰延税金負債は決算ごとに評価し、相手勘定を法人税等調整額勘定として差額補充法により処理を行います。なお、法人税等調整額勘定は、法人税等勘定に対する評価勘定です。

| (借) 法人税等調整額 ××× (貸) 繰延税金負債 ××× |

実務において正しい処理ができるようになるために

現行制度では、上場企業やその連結子会社などで、四半期ごとに税効果会計の処理が行われます。実務において税効果会計の処理を行うには、その会計基準を理解するのみならず、税引前当期純利益と法人税の課税所得の違いを分析できる法人税の知識が必要となります。

実務において、正しい処理ができるようになるために、税効果会計の基本的な仕組みや税効果会計と法人税申告書の関係を分かりやすく解説した講義があります。

税効果会計に関する解説講義のご案内

実務家向け

税効果会計 Webセミナー研修 |

|

|---|---|

| 「税効果会計」の基本的な仕組みと「税効果会計」と「法人税申告書」について解説! 税効果会計を実務で行うには、税効果会計に係る会計基準を理解するのみならず、税引前当期純利益と課税所得のズレを分析するための法人税の知識が必要となります。現行の制度では、上場企業やその連結子会社などでは、四半期ごとに税効果会計の処理が必要となってきます。 当講座では、税効果会計の基本的な仕組みを理解するとともに、税効果会計と法人税申告書との関係について解説をしていきます。

■講座内容

税効果会計とは 税効果会計の対象となる税金 実効税率の計算方法 一時差異 一時差異の把握方法 繰延税金資産・繰延税金負債の計算 決算書の表示方法 税効果会計を適用した場合の申告書の記載 |

▶税効果会計セミナーはこちら

|

<実務に使える税務用語解説>一覧

| 所得税関係 | |

|---|---|

| 法人税関係 | |

| 所得税・法人税 関係 | |

| 資産税関係 | |

| 消費税関係 | |

| 会計分野 | |

| その他の税法 |