内国法人に係る国際税務とは

居住者や内国法人の海外に対する取引(いわゆるアウトバウンド取引)から生ずる所得に対しては、日本の所得税や法人税だけではなく、原則としてその所得が生じた国(源泉地国といいます)の所得税や法人税が課されることとなります。逆に、非居住者や外国法人の日本国内に対する取引(いわゆるインバウンド取引)から生ずる所得に対しては、その非居住者や外国法人の本国(居住地国といいます)の所得税や法人税のほか、原則として源泉地国として日本の所得税や法人税が課されることになります。

こうした取引を行う個人や法人は、居住地国で所得税や法人税の申告を行う際に、源泉地国で課される税につき、二重課税を排除するための調整を行う必要があります。

一方、多国籍企業の中には、各国の税制の差異を用いて、企業グループ全体での国際的な租税回避を図る動きがあります。すなわち、日本で課税されるべき所得を海外に移して日本の税を免れるとか、さらに進んで、どの国でも課税されないような仕組みを作るといった課税逃れの問題です。後者については、各国ともに税源が浸食されることから協調して対応するためにBEPSプロジェクトにおいて議論され、報告書がまとめられています。また、前者については、それぞれの国において自国の所得が海外に移転しないよう独自に規定を設けています。

国際税務とは、具体的な定義はありませんが、こうした形で日本と海外との間で生ずるさまざまな税務問題を取り扱う分野といえます。

- ・居住者とは国内に住所等を有する個人をいい、非居住者と居住者以外の個人をいいます。

- ・内国法人とは国内に本店等を有する法人をいい、外国法人とは内国法人以外の法人をいいます。

このページでは、内国法人に係る国際的な二重課税排除の制度として、

- 1.外国税額控除

- 2.外国子会社から受ける配当等の益金不算入

また、内国法人に係る国際的な租税回避防止規定として、

- 3.移転価格税制

- 4.過少資本税制および過大支払利子税制

- 5.外国子会社合算(タックスヘイブン)税制

について解説いたしますが、初めて携わられるご担当者様でも安心して実務に必要な知識を身に付けていただけるよう、易しくかつ実務に即して詳細に解説するDVDセミナー講座も当ページでご案内しております。

1.外国税額控除

内国法人に対しては、全世界の所得に対して法人税が課されます。内国法人の所得が国外で発生した場合、通常はその源泉地国においてその国の法人税等が課されますから、国外の所得については日本の法人税と源泉地国の法人税等が二重に課税されることとなります。このような場合に、法人税の計算上、源泉地国で課された法人税等を控除して二重課税を排除する制度が外国税額控除です。

(1)控除対象外国法人税額の加算

この制度の対象となるのは控除対象外国法人税額(国外所得に対して課された一定の外国法人税等の額をいいます。)で、所得金額の計算上損金不算入とされ、加算調整します。

なお、外国法人税等の額がその課税標準額に対して高すぎる(課税標準額×35%を超える)ときは、その超える部分の金額は控除対象外国法人税額に含まれず、単純に損金算入されます。

(2)税額控除

控除対象外国法人税額につき、控除限度額の範囲内で、法人税額の計算上控除します。

控除限度額は次の算式で計算します。

| 当期の法人税額 × 当期の国外所得金額(注) / 当期の所得金額 |

(注)当期の国外所得金額は、国外源泉所得に係る所得金額ですが、当期の所得金額の90%が限度とされます。

2.外国子会社から受ける配当等の益金不算入

原則として、内国法人が外国法人から受ける配当等は所得に含まれ、その配当等に課される源泉外国税については外国税額控除の適用を受けます。すなわち、外国法人から受ける配当等も含めた所得全体に対して日本の法人税により課税関係が精算されることとなります。

ここで、海外進出にあたって日本より税率の低い国に子会社を設立した場合、その子会社から配当を受けると日本の高い税率で課税されるため、あえて配当させずに子会社に利益を留保することが考えられます。そこで、海外で稼得する利益を国内に還流させるために、外国子会社から受ける配当等については外国税額控除ではなくその配当等の額を所得計算から除外して益金不算入とし、実質的に日本の法人税がほとんどかからないようにする制度が、外国子会社配当益金不算入制度です。

(1)配当等の額の減算

この制度の対象となるのは外国子会社から受ける配当等の額で、次の金額が益金不算入とされます。

| 配当等の額-配当等の額×5%(注) |

(注)外国子会社から受ける配当等の額を獲得するために要した諸費用の額を差し引いた金額を益金不算入とする趣旨から、制度の簡素化のために配当等の額の5%を諸費用と見立て、配当等の額の95%を益金不算入とすることとされています。

- 外国子会社とは、内国法人が外国法人の発行済株式等の25%以上を、その配当等の額の支払義務の確定日以前6月以上引き続き有している場合のその外国法人をいいます。

(2)配当等に課される外国源泉税の加算

外国子会社から受ける配当等に課された外国源泉税は、その配当等に係る直接費用であり、配当等の額の益金不算入と対応させるために損金不算入とされ、加算調整します。なお、外国税額控除の適用を受けることはできません。

3.移転価格税制

法人が国外関連者との間で国外関連取引を行う場合の対価の額が、独立企業間価格に比して低い場合(低額譲渡)又は高い場合(高価買入れ)には、その取引は独立企業間価格で行われたものとみなし、その対価の額と独立企業間価格との差額を損金不算入とする制度が、移転価格税制です。

- ・国外関連者とは、外国法人で、一方の法人が他方の法人の発行済株式等の50%以上を保有する関係にあるなど一定の関係にあるものをいいます。たとえば、内国法人A社が50%以上出資している外国法人B社、内国法人C社に50%以上出資している外国法人D社が、それぞれ該当します。

- ・国外関連取引とは、国外関連者との間で行われる資産の販売、資産の購入、役務の提供等をいいます。

- ・独立企業間価格とは、その国外関連取引が独立の事業者の間で通常の取引条件に従って行われるとした場合に支払われるべき対価の額として一定の金額をいいます。

また、国外関連者に対する寄附金の額がある場合、その寄附金の全額が損金不算入とされます。寄附金の損金算入限度額は使えません。

4.過少資本税制及び過大支払利子税制

支払配当は損金算入されませんが、負債利子は損金算入されます。外国親会社が日本の子会社に資金提供する際、出資(子会社にとっての資本)を少なくする代わりに貸付(子会社にとっての借入)を多くし、利子として支払わせれば、日本の子会社の所得を減少させることが可能となります。こうした租税回避を防ぐために、日本の子会社が外国親会社等に支払う負債利子の額のうち、資本に比して負債が多すぎる部分の金額を損金不算入とする制度が、過少資本税制です。

次に、過少資本税制だけでは、資金提供の際、借入とともに資本も増加させるなどの手法によりその適用を回避するといった租税回避が考えられます。そこで、日本の子会社が外国親会社等に支払う純支払利子の額が所得に対して多すぎる部分の金額を損金不算入とする制度が、過大支払利子税制です。

なお、過少資本税制と過大支払利子税制の両方の適用要件に該当する場合には、損金不算入額の多くなる方の規定を適用することとされています。

(1)過少資本税制

内国法人が国外支配株主等又は資金供与者等に負債の利子等を支払う場合において、下記①及び②の要件を満たすときは、その支払う利子等のうち、その超える部分に対応する金額は損金不算入とされます。

- ① 国外支配株主等及び資金供与者等に対する負債に係る平均負債残高が国外支配株主等の資本持分の3倍を超えること

- ② 内国法人の総負債に係る平均負債残高が自己資本の額の3倍を超えること

- ・国外支配株主等とは、非居住者又は外国法人で、内国法人が発行済株式等の50%以上を保有される関係にあるものなどをいいます。たとえば、内国法人E社に50%以上出資している外国法人F社が該当します。

- ・資金供与者等とは、内国法人に資金を供与する者等として一定の者をいい、国外支配株主等が第三者を通じて内国法人に資金調達させるような行為を規制しています。

- ・資本持分とは、内国法人の自己資本の額に対する国外支配株主等の直接及び間接の持分割合をいいます。

(2)過大支払利子税制

法人が関連者等に支払う関連者支払利子等の額がある場合において、関連者純支払利子等の額が調整所得金額の50%を超えるときは、その超える部分の金額は損金不算入とされます。

なお、関連者純支払利子等の額が1,000万円以下であるなどの場合にはこの規定は適用されません。

- ・関連者等とは、法人の発行済株式等の50%以上を保有する関係にある個人・法人などをいいます。たとえば、外国法人G社が内国法人H社に50%以上出資している場合が該当します。

- ・関連者支払利子等の額とは、関連者等に対する支払利子等の額で、その関連者等の課税所得に含まれない一定の金額をいいます。ここでいう課税所得とは日本の所得税又は法人税の課税を受けることをいい、たとえば関連者等が外国法人で、その外国法人に日本の法人税がかからない場合が想定されます。

- ・関連者純支払利子等の額とは、次の算式で計算した金額をいいます。

当期の関連者支払利子等の額の合計額-当期の控除対象受取利子等合計額(注) (注)当期の控除対象受取利子等合計額は、次の算式で計算します。

当期の受取利子等の額の合計額×当期の関連者支払利子等の合計額/当期の支払利子等の合計額 - ・調整所得金額とは、青色欠損金の繰越控除などの規定を適用しない等、一定の調整をした所得金額に減価償却費の損金算入額、貸倒損失の損金算入額などを加算した金額と関連者純支払利子等の額との合計額をいいます。

たとえば、一定の調整をした所得金額400円、減価償却費の損金算入額100円、貸倒損失の損金算入額50円、関連者純支払利子等の額700円とした場合、調整所得金額は1,250円(400円+100円+50円+700円)となり、損金不算入額は75円(700円-1,250円×50%)となります。

すなわち、調整所得金額の内訳としての関連者純支払利子等の額が、それ以外の所得金額を超えるときに、支払利子等の額が多額であるものとして課税されます。

なお、この規定の適用を受けた翌期以降7年以内に関連者純支払利子等の額がそれ以外の所得金額に満たない場合には、上記75円については、その満たない部分の金額を限度として損金算入されます。

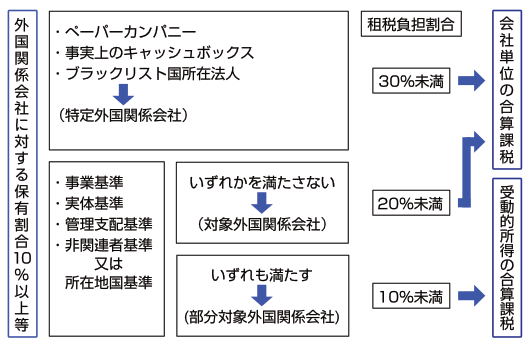

5.外国子会社合算税制(タックスヘイブン税制)

所得に対する税が全くないか、著しく低い国又は地域(いわゆるタックスヘイブン)に名目上の子会社を設立し、その子会社に所得を集めることによって税負担を軽減し、親会社に配当すべき所得を配当しないで留保するといった租税回避行為が行われることがあります。そこで、日本の親会社が外国子会社の株式を一定以上保有している場合には、その子会社の適用対象金額のうちその親会社の持分に応ずる部分の金額を親会社の所得に合算して課税する制度が、外国子会社合算税制(タックスヘイブン税制と呼ぶ場合もあります。)です。ただし、その外国子会社のその国における租税負担割合が低くない場合には適用除外となります。

(1)課税対象金額の益金算入

内国法人の株式等保有割合など一定の割合が10%以上である等の外国関係会社のうち、特定外国関係会社又は対象外国関係会社に該当するものが適用対象金額を有する場合には、課税対象金額はその内国法人の収益の額とみなして益金算入されます。

また、特定外国関係会社及び対象外国関係会社に該当しない場合であっても、利子等の受動的所得について、部分対象外国関係会社として合算課税が適用されます。

- ・外国関係会社とは、居住者・内国法人等の合計で、株式等保有割合など一定の割合が50%を超える外国法人などをいいます。

- ・特定外国関係会社とは、外国関係会社のうち、ペーパーカンパニー、事実上のキャッシュボックス(総資産に対する利子等の受動的所得の割合が高いものをいいます)、ブラックリスト国(情報交換に関する国際的な取組への協力が著しく不十分な国等をいいます)に所在するものをいいます。

- ・対象外国関係会社とは、特定外国関係会社以外の外国関係会社のうち、経済活動基準(①事業基準、②実体基準、③管理支配基準、④業種に応じて非関連者基準又は所在地国基準 の4つの基準をいいます。)のいずれかを満たさないものをいいます。また、4つの基準をすべて満たすものを部分対象外国関係会社といいます。

- ・適用対象金額とは、外国関係会社の所得金額につき、次の算式で計算した金額をいいます。

基準所得金額(注)-前7年以内の繰越欠損金-その事業年度に納付する法人所得税額 (注)基準所得金額は、日本の法令又は所在地国の法令のいずれか選択した方法により、一定の調整を加えて計算します。

- ・課税対象金額とは、適用対象金額に請求権等を勘案した持分割合を乗じた金額をいいます。

ただし、それぞれの外国関係会社の租税負担割合が20%(特定外国関係会社については30%)以上である場合には、これらの規定は適用されません。

この規定の適用関係をまとめると、次のようになります。

実務において正しい処理ができるようになるために

実務において、正しい処理ができるようになるために、基本的な考え方や計算方法について、実例を交えながら分かりやすく解説した講義を紹介します。

内国法人に係る国際税務に関する解説講義のご案内

従業者向け

ここから始める法人の国際税務 Webセミナー研修 |

|

|---|---|

| 海外進出の形態や資本形態の多様化に伴い重要となる国際税務の概要をマスター! 海外進出をしていく企業が増加し、国際税務の知識の重要性が高まってきています。 当講座では、どのような制度があり、また、どのような点に留意すべきなのかを把握できるように、国際税務の概要を解説していきます。 本講座はWeb(スマートフォンやタブレットなどモバイル端末にも対応)の動画講義を繰り返し視聴して学習 できるWeb講座です。 |

▶セミナーの詳細はこちら

|

初学者向け

税法入門 法人税 DVDセミナー研修 |

|

|---|---|

| 『法人税』とは何か?知識ゼロの方へ入門知識を体系的にマスター! 簿記の基礎知識(日商簿記3級程度)のある方で税法知識の全くない初心者の方を対象とした法人税の入門講座です。 法人税では会社の確定した決算を前提として所得計算を行います。当講座では、この会社の決算を把握した上で、所得計算において加算調整が必要なのか、減算調整が必要なのかを考えながら、法人税の税額が体系的に計算できるように解説していきます。 本講座は、教材と動画で繰り返し学習ができるDVD講座です。 |

▶セミナーの詳細はこちら

|

従業者向け

申告書作成 法人税 DVDセミナー研修 |

|

|---|---|

| 法人税の申告書作成で気をつけるポイントを丁寧に解説! 法人税の基礎知識(税法入門 法人税レベル)のある方で、法人税の申告書を作成したことのない方を対象に、法人税の基礎知識を確認しながら申告書等の作成方法・作成手順を学習します。 当講座では、実務で作成する基本的な税務申告書等について、別表の相互関係を理解した上で、設例を用いて実際に申告書を記入しながら基本的な申告書が作成できるように解説していきます。 実務経験と講師経験を兼ね備えた、プロ講師による擬似OJTを是非体感してください。 本講座は、教材と動画で繰り返し学習ができるDVD講座です。 |

▶セミナーの詳細はこちら

|

<実務に使える税務用語解説>一覧

| 所得税関係 | |

|---|---|

| 法人税関係 | |

| 所得税・法人税 関係 | |

| 資産税関係 | |

| 消費税関係 | |

| 会計分野 | |

| その他の税法 |