賞与に対する所得税(源泉徴収)とは?

更新日:2024/04/11

賞与とは、定期の給与とは別に支払われる給与等で、賞与、ボーナス、夏期手当、年末手当、期末手当等の名目で支給されるものその他これらに類するものをいいます。

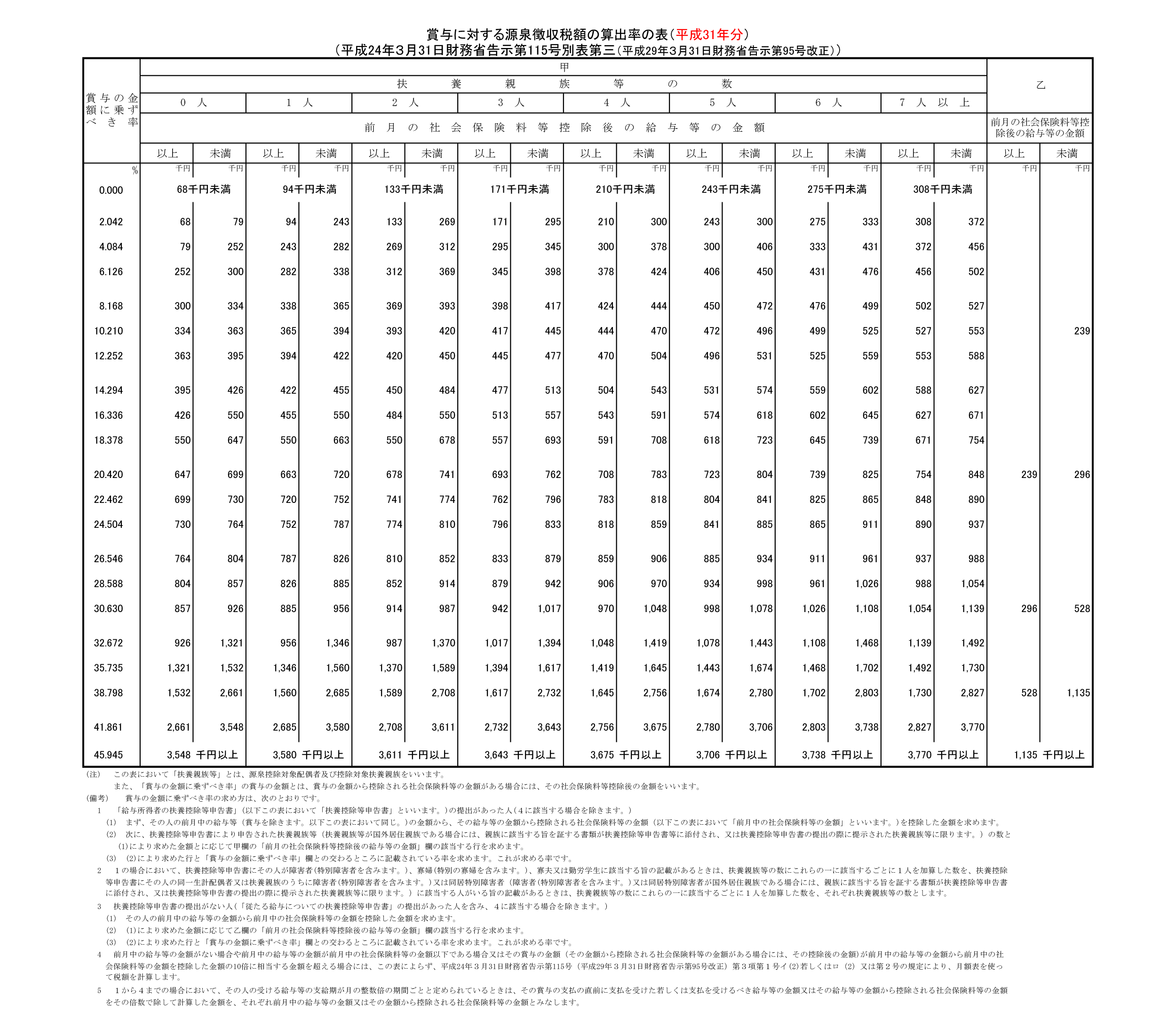

賞与から源泉徴収する所得税及び復興特別所得税は、毎月の給与とは異なり、「賞与に対する源泉徴収税額の算出率の表(別表第4)」をもとに計算します。

[ 解説 ]

[ お役立ち ]

賞与の意義

賞与とは、定期の給与とは別に支払われる給与等で、賞与、ボーナス、夏期手当、年末手当、期末手当等の名目で支給されるものその他これらに類するものをいいます。

なお、給与等が賞与の性質を有するかどうか明らかでない場合、次のようなものは賞与に該当するものとされます。

- 純益を基準として支給されるもの

- あらかじめ支給額又は支給基準の定めのないもの

- あらかじめ支給期の定めのないもの。ただし、雇用契約そのものが臨時である場合のものを除きます。

- 法人税法第34条第1項第2号≪事前確定届出給与≫に規定する給与(他に定期の給与を受けていない者に対して継続して毎年所定の時期に定額を支給する旨の定めに基づき支給されるものを除きます。)

- 法人税法第34条第1項第3号に規定する業績連動型給与

賞与に対する所得税(源泉徴収)

賞与から源泉徴収する所得税及び復興特別所得税は、毎月の給与とは異なり、「賞与に対する源泉徴収税額の算出率の表(別表第4)」をもとに計算します。

通常の場合の源泉徴収税額の計算

次のように計算します。

- 前月の給与から社会保険料等を差し引きます。

- 上記(1)の金額と扶養親族等の数を「賞与に対する源泉徴収税額の算出率の表(別表第4)」に当てはめて税率(賞与の金額に乗ずべき率)を求めます。

この場合、「給与所得者の扶養控除等申告書」を提出している場合は甲欄、提出していない場合は乙欄の金額や率を使用します。 - 賞与から社会保険料等を差し引いた金額に上記(2)の税率を乗じて計算した金額が、賞与から源泉徴収する税額になります。

特殊な場合の源泉徴収税額の計算

次のように計算します。

- 前月の給与の金額(社会保険料等を差し引いた金額)の10倍を超える賞与(社会保険料等を差し引いた金額)を支払う場合

- ① 賞与から社会保険料等を差し引いた金額を6で除します。

- ② 上記①の金額に前月の給与から社会保険料等を差し引いた金額を加算します。

- ③ 上記②の金額を「給与所得の源泉徴収税額表(月額表)」に当てはめて税額を求めます。

- ④ 上記③の金額から前月の給与に対する源泉徴収税額を控除します。

- ⑤ 上記④の金額を6倍した金額が賞与から源泉徴収する税額になります。

- 前月に給与の支払がない場合

- ① 賞与から社会保険料等を差し引いた金額を6で除します。

- ② 上記①の金額を「給与所得の源泉徴収税額表(月額表)」に当てはめて税額を求めます。

- ③ 上記②の金額を6倍した金額が賞与から源泉徴収する税額になります。

(注) (1)及び(2)いずれも、賞与の計算期間が半年を超える場合には、賞与から社会保険料等を差し引いた金額を12で除して、同じ方法で計算します。そして、求めた金額を12倍したものが源泉徴収する税額になります。

その他賞与から控除されるもの

賞与からは、上記の所得税及び復興特別所得税の他、原則として健康保険料、厚生年金保険料及び雇用保険料が控除されますので、それらの金額を差し引いた金額が支給額となります。

ただし、それぞれの保険料が控除されない場合もありますので、注意が必要です。

実務において正しい処理ができるようになるために

実務において、正しい処理ができるようになるために、基本的な考え方や計算方法について、実例を交えながら分かりやすく解説した講義を紹介します。

所得税(源泉徴収)に関する解説講義のご案内

はじめての経理実務書類作成セミナー研修

経理の実務を短期間に学習し実務に即した書類作成を習得!

「はじめての経理実務書類作成」は、経理実務手続きを実例を通して学ぶことができる講座です。経理の業務で必要となる書類をトレーニング・シートとして使用し、実務に即した書類作成を講義内で行います。

単に、シート空欄に数値を記入させるだけの講座ではなく、その数値が入る根拠を学びながらの講義ですので、初めての方に安心して受講していただける内容となっています。

基礎から学ぶ給与計算実務セミナー研修

給与計算の仕組みを基礎から解説!実務ですぐ使える知識が身につく!

「給与計算はソフトがしてくれるから簡単」と思われがちですが、実際は労働基準法、社会保険各法、所得税など給与計算と関連する様々な法律に関する基礎知識の理解が必要になります。

当講座では、給与支払明細書や源泉徴収票を実際に作成しながら、業務上、間違えやすいポイントを事例形式で解説いたします。

給与・報酬等に係る源泉徴収の実務セミナー研修

給与等、退職手当等、報酬等の源泉徴収実務の計算方法及び手続き上の留意点等を詳細に解説!

源泉徴収実務は、非常に重要な業務であり、課税対象の判断を誤れば源泉徴収漏れとなり、不納付加算税や延滞税の対象にとなりかねません。

当講座では、給与・賞与、退職手当等及び各種報酬の源泉徴収の仕組み、源泉徴収に係る申告書及び納付書の記載方法について、具体的事例を用いて解説していきます。

【実務に使える税務用語解説】一覧

- 所得税関係

- 法人税関係

- 所得税・法人税関係

- 資産税関係

- 消費税関係

- 会計分野

- その他の税法