消費税軽減税率とは

令和元年(2019年)10月1日から導入された、軽減税率制度について、その対象品目及び税率について概説します。また、複数税率に対応すべく、事業者にとって日々の業務や経理上、対応が必要となる区分記載請求書等保存方式、さらに令和5年(2023年)10月1日から導入される適格請求書等保存方式についても、その概要を解説します。

1.消費税等の税率

消費税の税率は令和元年(2019年)10月から10%の税率に引き上げられた一方、低所得者層への配慮などから、飲食料品及び定期購読の新聞については8%の税率(軽減税率)のまま据え置かれています。この、複数税率が導入される制度を軽減税率制度と称しています。

なお、消費税の税率は、国税である消費税と、地方税である地方消費税とに分かれています。

| 消費税 | 地方消費税 | |

| 税率 8% | 6.3% | 1.7% |

【現行】

| 消費税 | 地方消費税 | |

| 標準税率 10% | 7.8% | 2.2% |

| 軽減税率 8% | 6.24% | 1.76% |

2.軽減税率の対象となるもの

軽減税率の対象となる取引は、(1)酒類及び外食を除く飲食料品の譲渡 (2)定期購読契約が締結された週2回以上発行される新聞の譲渡、の2つとなります。

(1)酒類及び外食を除く飲食料品の譲渡

軽減税率の対象となる飲食料品の譲渡とは、「飲食料品(食品表示法に規定する食品で酒税法に規定する酒類を除く)」をいい、例えばおもちゃ付き菓子のような、食品と食品以外の資産が一の資産を形成し、又は構成しているもの(一体資産)のうち一定の要件を満たすものも含まれます。

なお、食品表示法では、医薬品は食品から除かれているため軽減税率の対象にはなりません。また、酒類のほか、次のものは軽減税率の対象から除かれます。

- ➀ 外食

飲食店等の事業を営む者が行う食事の提供(テーブル、椅子、カウンターその他の飲食に用いられる設備のある場所において飲食料品を飲食させる役務の提供をいいます)

※いわゆるテイクアウト(持ち帰り販売)は単なる飲食物の販売として軽減税率の対象となります。 - ➁ ケータリング(出張料理)

相手方が指定した場所において行う加熱、調理又は給仕等の役務を伴う飲食料品の提供

※有料老人ホーム等で一定の入居者に対して提供されるものは軽減税率の対象となります。

出典:国税庁ホームページ「消費税軽減税率制度の手引き」より「飲食料品の範囲等」(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_04.pdf)を加工して作成

(2)定期購読契約が締結された週2回以上発行される新聞の譲渡

一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載する、週2回以上発行される新聞で定期購読契約に基づくものの譲渡が軽減税率の対象となります。

3.請求書等の保存及び税額計算

消費税の納付税額の計算の基本(本則課税)は、次の通り求めた消費税額(国税)と、消費税額をもとに税率を乗じた地方消費税額との合計額となります。

軽減税率制度のもとでは、税率ごとに課税売上に係る消費税額及び課税仕入れ等に係る消費税額を求めます。

また、現行法では、この支払った消費税額を控除(仕入税額控除)するための要件として、帳簿及び請求書等の保存が義務付けられていますが、軽減税率制度の実施に伴う、複数税率に対応した仕入税額控除の要件として、適格請求書、いわゆるインボイスの導入が令和5年(2023年)10月1日から予定されています。

なお、新制度への移行期間として、令和元年10月1日の軽減税率制度の実施から令和5年9月30日までは、区分記載請求書等保存方式となります。

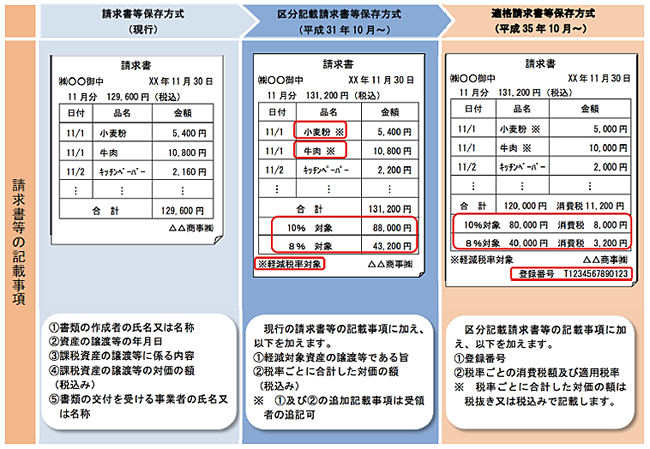

【参考】請求書等の記載事項の比較

出典:国税庁ホームページ「消費税軽減税率制度の手引き」より「免税事業者の方に留意していただきたい事項 (参考1)帳簿及び請求書等の記載事項の比較」(https://www.nta.go.jp/taxes/shiraberu/zeimokubetsu/shohi/keigenzeiritsu/pdf/0017007-067_16.pdf)を加工して作成

4.区分記載請求書等保存方式

(1)内容

令和元年(2019年)10月1日から令和5年(2023年)9月30日までの間は、現行の「請求書等保存方式」を基本的に維持しつつ、軽減税率の対象となる取引か否かの区分をするための記載事項の追記が要件となる、「区分記載請求書等保存方式」となります。

具体的な追記事項は次のとおりです。

- ➀ 帳簿

課税仕入れが軽減税率の対象となるものである場合には、資産の内容及び軽減対象資産の譲渡等に係るものである旨 - ➁ 請求書等

・軽減対象資産の譲渡等に係るものである旨

・税率ごとに合計した課税資産の譲渡等の対価の額

(2)税額計算

➀課税売上に係る税額

次の合計額となります。(割戻し計算)

※税率ごとの区分が困難な中小事業者について、課税売上の合計額に一定割合を乗じて軽減税率の対象となる売上を求める等の経過措置があります。

➁課税仕入れ等に係る税額

※1 税率の異なるごとに区分し計算します。

※2 税率ごとの区分が困難な中小事業者については、経過措置があります。

5.適格請求書等保存方式

(1)内容

令和5年10月1日からは、税務署長に申請して登録を受けた適格請求書発行事業者(課税事業者に限る)が交付する「適格請求書」(いわゆるインボイス)等の交付及び保存が要件となる、「適格請求書等保存方式(インボイス方式)」によります。

適格請求書においては、次の項目の追記が必要となります。

- ・適格請求書発行事業者の登録番号

- ・税率ごとの消費税額及び適用税率

なお、帳簿の記載は、区分記載請求書等保存方式と同様です。

ここで、適格請求書は、登録を受けた適格請求書発行事業者のみ交付が可能であり、当該事業者からの課税仕入れのみ仕入税額控除が可能となります。結果的に、免税事業者からの仕入れについては仕入税額控除の対象外となります(経過措置あり)。

また、適格請求書発行事業者の登録申請は、令和3年(2021年)10月1日から可能となります。

(2)税額の計算

- ➀ 課税売上に係る税額

区分記載請求書等保存方式と同様の割戻し計算、又は次の積上げ計算のいずれかとなります。 - ➁ 課税仕入れ等に係る税額

適格請求書に記載された消費税額等のうち課税仕入れに係る部分の金額の合計額に100分の78を乗ずる、積上げ計算(上記①に準じた計算)が原則となりますが、特例として、税率の異なるごとに区分した課税仕入れについて税額を計算する、割戻し計算もできます。

ただし、課税売上に係る税額について、積上げ計算を選択した場合は、課税仕入れについても積上げ計算となります。

なお、課税売上に係る消費税額の計算は、取引先ごとに割戻し計算と積上げ計算とを併用することも可能です。

実務において正しい処理ができるようになるために

実務において、正しい処理ができるようになるために、基本的な考え方や計算方法について、実例を交えながら分かりやすく解説した講義を紹介します。

消費税軽減税率に関する解説講義のご案内

初学者向け

税法入門 消費税 DVDセミナー研修 |

|

|---|---|

| 『消費税』とは何か?知識ゼロの方へ入門知識を体系的にマスター! 簿記の基礎知識(日商簿記3級程度)のある方で税法知識の全くない初心者の方を対象とした入門講座です。 消費税は、日常の買い物・サービスに課される最も身近な税金です。当講座では、消費税を直接負担しているのは消費者ですが、実際に消費税を納めるのは店舗側であることを確認し、消費税の税額が体系的に計算できるように解説していきます。 本講座は、教材と動画で繰り返し学習ができるDVD講座です。 |

▶セミナーの詳細はこちら

|

初学者向け

申告書作成 消費税 DVDセミナー研修 |

|

|---|---|

| 消費税の申告書作成で気をつけるポイントを丁寧に解説! 消費税の基礎知識(税法入門 消費税レベル)のある方で、消費税の申告書を作成したことのない方を対象とし、消費税の基礎知識を確認しながら申告書および届出書の作成方法・作成手順を学習します。 当講座では、実務で作成する基本的な税務申告書等について、付表との相互関係を理解した上で、練習問題を用いて実際に記入しながら基本的な申告書を作成できるように解説していきます。 実務経験と講師経験を兼ね備えた、プロ講師による擬似OJTを是非体感してください。 ※令和元年10月1日より適用されている消費税率10%(軽減税率を含む)対応版です。 本講座は、教材と動画で繰り返し学習ができるDVD講座です。 |

▶セミナーの詳細はこちら

|

<実務に使える税務用語解説>一覧

| 所得税関係 | |

|---|---|

| 法人税関係 | |

| 所得税・法人税 関係 | |

| 資産税関係 | |

| 消費税関係 | |

| 会計分野 | |

| その他の税法 |