消費税還付を受けるための条件とは

消費税(地方消費税を含む)は、物品の購入やサービスの提供(消費)に対して課税される間接税で、「国内において事業者が事業として対価を得て行う資産の譲渡、貸付け及び役務の提供と外国貨物の引取り」についてが課税対象となります。

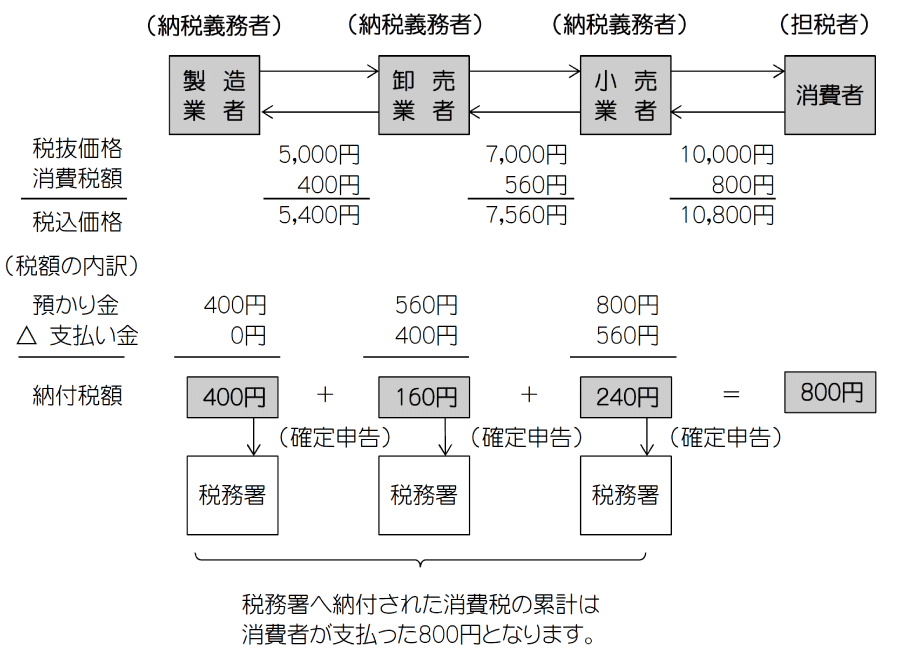

この消費税は、生産や流通の段階で、商品などの販売やサービスの提供がされる都度、その販売価格などに上乗せされてかかり、納税義務者は消費税を受け取った「個人事業者および法人」となりますが、最終的に税を負担するのは消費者(担税者)となります。

つまり、消費税の納税義務者である「個人事業者および法人」は、課税期間ごとに、売上げに対する税額(預かった消費税額)から、仕入れに含まれる税額と保税地域からの引取りに係る税額との合計額(支払った消費税額)を差し引いて計算した税額を納税することにより二重課税とならないように調整し、最終的に消費する者に負担をさせることとしています(下図「消費税課税の仕組み」参照)。

なお、課税期間ごとの売上げに対する税額(預かった消費税額)よりも、仕入れに含まれる税額と保税地域からの引取りに係る税額との合計額(支払った消費税額)の方が多い場合には、消費税の還付を受けることができます。

ここでは、消費税の還付を受けるための条件などについて解説します。

1.消費税還付金の取得対象者とは

商品を仕入れたり、サービスの提供を受けたりして支払った対価には、消費税が含まれていますが、前述のとおり、この支払った消費税の額は、売上げに対する消費税の額から控除することができ、控除しきれない部分があるときは、確定申告により還付されます。

具体的には次のようなケースとなります。

- (1) 売上が減少したり、設立間もないため売上が少なく赤字となった場合

この場合は、売上(預かった消費税額)よりも仕入や経費(支払った消費税額)の方が多いため、原則として消費税の還付がされるケースとなります。

ただし、次の経費については、消費税は課税されない(非課税又は不課税)ため、「赤字=消費税の還付」ではありませんので、注意しましょう。 -

- ・従業員に対して支払った給料

- ・事業税、固定資産税、不動産取得税などの租税公課

- ・国民年金、国民健康保険料などの社会保険料

- ・国外取引により支払った経費

- ・損害保険料や生命保険料など

- ・その他一定のもの

- (2) 主に輸出業を行っている場合

事業者が国内で商品などを販売する場合には、原則として消費税が課税されますが、販売が輸出取引に当たる場合には、消費税が免除(輸出免税)されます。これは、内国消費税である消費税は外国で消費されるものには課税しないという考えに基づくものです。(輸出免税を受けるためには、資産の譲渡等が輸出取引となることについて、その輸出取引等の区分に応じて一定の証明が必要です。)

なお、輸出取引は消費税が免除されますが、輸出するために仕入れた商品などの棚卸資産の購入代金のほか、その輸出取引を行うのに必要な事務用品の購入や交際費、広告宣伝費などの経費については消費税が課税されます。

そのため、主に輸出を行っている事業者の場合には、預かった消費税額よりも支払った消費税額の方が多いため、消費税の還付が受けられます。 - (3) 不動産の購入や多額の設備投資を行った場合

建物を購入したり、建物を賃借して内装工事を行った場合や、車両、機械などの設備を購入したような場合は、高額の消費税を支払うことが想定されます。このような場合も預かった消費税額よりも支払った消費税額の方が多くなるため、消費税の還付を受けられる可能性が考えられます。

なお、居住用のアパートやマンションの賃貸(不動産賃貸業)のみを行っている事業者(大家さん)は、そのアパートやマンションの家賃収入については、消費税が非課税とされるため、原則として消費税の還付を受けることができません。

この場合、自動販売機などを購入することにより課税事業者を選択し、消費税の還付を受けるスキームもありますが、平成22年及び平成28年の税制改正により、免税事業者及び簡易課税制度への変更が制限され、調整対象固定資産などに関する取扱いにより還付を受けることが難しくなりました。

2.小売業の場合の消費税還付事例

小売業を前提に、上記のそれぞれケースについて具体例を考えてみましょう。

- 【具体例1】

-

- 売 上 6,000万円(預かり消費税480万円)

- 商品仕入 7,000万円(支払い消費税560万円)

- 支払給料 500万円(支払い消費税なし)

この場合は、6,000万円-(7,000万円+500万円)=△1,500万円の赤字となり、消費税の計算でも480万円-560万円=△80万円で、還付を受けることができます。

- 【具体例2】

-

- 売 上 6,000万円(預かり消費税480万円)

- 商品仕入 5,000万円(支払い消費税400万円)

- 支払給料 2,500万円(支払い消費税なし)

この場合も、6,000万円-(5,000万円+2,500万円)=△1,500万円の赤字とはなりますが、消費税の計算は480万円-400万円=80万円で、納付をしなければならないことになります。

- 【具体例3】

-

- 売 上 6,000万円(輸出免税により消費税なし)

- 商品仕入 4,000万円(支払い消費税320万円)

- 支払給料 500万円(支払い消費税なし)

この場合は、6,000万円-(4,000万円+500万円)=1,500万円の黒字となりますが、前述(2)のとおり、輸出免税により預かり消費税はないため、消費税の計算は0-320万円=△320万円で、還付を受けることができます。

- 【具体例4】

-

- 売 上 6,000万円(預かり消費税480万円)

- 商品仕入 5,000万円(支払い消費税400万円)

- 店舗購入 2,000万円(支払い消費税160万円・減価償却費92万円)

この場合は、6,000万円-(5,000万円+92万円)=908万円の黒字となりますが、消費税の計算は480万円-(400万円+160万円)=△80万円で、還付を受けることができます。

3.消費税還付金を申告する時期と条件

事業者は、その課税期間終了の日の翌日から2か月以内(個人事業者の場合は、その年の翌年3月31日まで)に消費税の確定申告をすることとされており、その期間内に消費税の還付を受けるための申告書を税務署長に提出することにより、消費税の還付を受けることができます。

ただし、その消費税の還付を受けるための申告書を提出できるのは、次のような人となります。

- (1) 前々年(基準期間)の課税売上高が1,000万円を超える個人事業者(課税事業者)

- (2) 前々事業年度(基準期間)の課税売上高※が1,000万円を超える法人(課税事業者)

-

- ※ 前々事業年度が1年未満の場合は、その事業年度開始の日の2年前の日の前日から1年以内に開始した各事業年度を合わせた期間の課税売上高の合計額をその各事業年度の合計月数で割った額に12を掛けて計算した金額

- (3) 基準期間がない法人のうち、その事業年度の開始の日における資本金の額又は出資の金額が1,000万円以上の法人(課税事業者)

- (4) 課税事業者となることを選択した者

-

- 【注1】(1)及び(2)については、その課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間における課税売上高が1,000万円を超えた場合、当課税期間から課税事業者となります。

特定期間とは、個人事業者の場合は、その年の前年の1月1日から6月30日までの期間をいい、法人の場合は、原則として、その事業年度の前事業年度開始の日以後6ヶ月の期間をいいます。

なお、特定期間における1,000万円の判定は、課税売上高に代えて、給与等支払額の合計額により判定することもできます。 - 【注2】(3)については、特定新規設立法人も同様に課税事業者となります。

- 【注3】(4)については、適用を受けようとする課税期間初日の前日までに「課税事業者選択届出書」を提出しなければなりません。(例えば、4月1日~翌年3月31日の事業年度で翌期から課税事業者を選択する場合は、今期の3月31日までに「課税事業者選択届出書」の提出が必要となります。)

- 【注1】(1)及び(2)については、その課税期間の基準期間における課税売上高が1,000万円以下であっても特定期間における課税売上高が1,000万円を超えた場合、当課税期間から課税事業者となります。

つまり、還付を受けることができる者は、課税事業者又は課税事業者となることを選択した事業者に限られますから、これらに該当しない者(免税事業者)は消費税の還付を受けることはできません。

また、簡易課税制度(課税売上高に対して仕入れ額の割合を一定のものとみなして支払った消費税額を算出する方式)を選択した者についても、支払った消費税額はみなし仕入れ率によることから消費税の還付を受けることはできません。

4.消費税還付申告書に関する明細書の記載要綱

消費税の還付申告書(控除不足還付税額がない申告書(中間納付還付税額のみの還付申告書)を除く。)を提出する場合には、付表2の他、「消費税の還付申告に関する明細書」をあわせて提出しなければなりません。

「消費税の還付申告に関する明細書」には、「還付申告となった主な理由」などを記載します

※記載要綱の詳細は国税庁のサイトでご確認ください。

法人:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/06_pdf/houjin_youryou.pdf

個人:https://www.nta.go.jp/taxes/tetsuzuki/shinsei/shinkoku/shohi/06_pdf/kojin_youryou.pdf

5.還付金の受け取り方法と受け取り時期とは

消費税の還付金の受け取り方法は、確定申告の際に指定する本人名義の預貯金口座へ振り込まれる方法と、ゆうちょ銀行又は郵便局で受け取る方法を選択することができます。

なお、還付については、申告書の記載内容や添付書類等の審査など、支払手続を適正に行うための所要の処理を正確に行う必要があることから、時期にもよりますが、その支払手続にはある程度の日数(おおむね1か月から1か月半程度)が必要となりますので、なるべく早めの手続きをすることをおススメします。

6.しっかりと状況を把握して手続きをすることが大切!

消費税の還付を受けるためには、自分(自社)が消費税を払いすぎている状況であるかどうかをしっかりと把握するとともに、期日までに届出書や申告書などの提出が必要となります。

また、不動産の購入をしたなどの場合は金額が多額になることもありますから、納付のケースはもちろんのこと、還付となるかどうかについても、手続きを含めてしっかりとシミュレーションをしましょう。

実務において正しい処理ができるようになるために

実務において、正しい処理ができるようになるために、基本的な考え方や計算方法について、実例を交えながら分かりやすく解説した講義を紹介します。

消費税還付に関する解説講義のご案内

初学者向け

税法入門 消費税 DVDセミナー研修 |

|

|---|---|

| 『消費税』とは何か?知識ゼロの方へ入門知識を体系的にマスター! 簿記の基礎知識(日商簿記3級程度)のある方で税法知識の全くない初心者の方を対象とした入門講座です。 消費税は、日常の買い物・サービスに課される最も身近な税金です。当講座では、消費税を直接負担しているのは消費者ですが、実際に消費税を納めるのは店舗側であることを確認し、消費税の税額が体系的に計算できるように解説していきます。 本講座は、教材と動画で繰り返し学習ができるDVD講座です。 |

▶セミナーの詳細はこちら

|

初学者向け

申告書作成 消費税 DVDセミナー研修 |

|

|---|---|

| 消費税の申告書作成で気をつけるポイントを丁寧に解説! 消費税の基礎知識(税法入門 消費税レベル)のある方で、消費税の申告書を作成したことのない方を対象とし、消費税の基礎知識を確認しながら申告書および届出書の作成方法・作成手順を学習します。 当講座では、実務で作成する基本的な税務申告書等について、付表との相互関係を理解した上で、練習問題を用いて実際に記入しながら基本的な申告書を作成できるように解説していきます。 実務経験と講師経験を兼ね備えた、プロ講師による擬似OJTを是非体感してください。 本講座は、教材と動画で繰り返し学習ができるDVD講座です。 |

▶セミナーの詳細はこちら

|

初学者向け

消費税課否判定 Webセミナー研修 |

|

|---|---|

| 取引事例を元に、消費税課否判定の根拠となる法令等を詳しく解説! 会計事務所や企業の経理部門における日々の仕訳入力の中で、どんな取引に消費税が課税され、どんな取引に消費税が課税されないのかを把握していなければ正しい確定申告書を作成することはできません。また、様々な取引について消費税の課否判定を行うにあたり、単なる丸暗記では対応することはできません。 当講座では、まず【入門編】で消費税の仕組みや確定申告書の内容について基本的な事項を中心に消費税の概要を確認し、【課否判定編】で課否判定の考え方について、実務上、特に注意すべき項目をピックアップし、規定(通達)などで補足しながら解説します。 本講座は、教材と動画で繰り返し学習ができるWeb講座です。 |

▶セミナーの詳細はこちら

|

初学者向け

消費税 還付申告 Webセミナー研修 |

|

|---|---|

| 消費税の還付を受けるための条件と手続きをマスター! 消費税の還付を受けるためには、課税事業者に該当していることや簡易課税制度の適用を受けていない事業者であることなど、いくつかの条件が備わっている必要があり、近年の改正により消費税の還付を受けるための条件が複雑で難しくなっています。 当講座では、法律的な内容を交えながら消費税の還付を受けるための条件や手続きについて解説していきます。 本講座は、教材と動画で繰り返し学習ができるWeb講座です。 |

▶セミナーの詳細はこちら

|

<実務に使える税務用語解説>一覧

| 所得税関係 | |

|---|---|

| 法人税関係 | |

| 所得税・法人税 関係 | |

| 資産税関係 | |

| 消費税関係 | |

| 会計分野 | |

| その他の税法 |