法人実効税率とは?

更新日:2024/04/18

法人の所得金額に対して、法人税、地方法人税、法人住民税、法人事業税が課税されますが、これらの合計額がその法人の所得金額に対する割合、つまり実質的な税負担率を実効税率といいます。

平成27年12月に閣議決定された平成28年度税制改正の大綱では、企業の成長力、競争力を高めるための法人税改革が掲げられ法人実効税率の引下げが行われました。

法人実効税率とは

実効税率は、法人の所得金額に対する法人税、地方法人税、住民税、事業税の額の合計額の割合、つまり合計税率をいいます。

平成28年4月1日から平成29年3月31日までに開始する事業年度の資本金1億円以下の普通法人(外形標準課税不適用法人)の場合の各税率と計算方法は次表のとおりです。

| 種類 | 標準税率(注) | 計算方法 |

| 法人税 | 23.4% | 所得金額×税率 |

| 地方法人税 | 4.4% | 法人税額×税率 |

| 住民税 | 12.9% | 法人税額×税率 |

| 事業税(所得割含む)+ 地方法人特別税 |

9.59% | 所得金額×税率 |

合計税率は、23.4%(法人税)+23.4%×4.4%(地方法人税)+23.4%×12.9%(住民税)+9.59%(事業税)=37.04%となります。

法人実効税率の推移

平成28年4月1日以後適用される法人税率等の変遷を表にまとめると次のようになります。

●資本金1億円以下の外形標準課税不適用法人の場合

| H28/4/1~H29/3/31 開始事業年度 |

H29/4/1~H30/3/31 開始事業年度 |

H30/4/1~H31/3/31 開始事業年度 |

|

| 法人税 | 23.4% | 23.4% | 23.2% |

| 地方法人税 | 10.3%→4.4%(注) | 10.3%→4.4%(注) | 10.3%→4.4%(注) |

| 住民税 | 12.9% | 7.0%→12.9%(注) | 7.0%→12.9%(注) |

| 事業税(所得割含む)+ 地方法人特別税 |

9.6% | 9.6% | 9.6% |

| 合計税率 | 37.04% | 37.04% | 36.81% |

●資本金1億円超の外形標準課税適用法人の場合

| H28/4/1~H29/3/31 開始事業年度 |

H29/4/1~H30/3/31 開始事業年度 |

H30/4/1~H31/3/31 開始事業年度 |

|

| 法人税 | 23.4% | 23.4% | 23.2% |

| 地方法人税 | 10.3%→4.4%(注) | 10.3%→4.4%(注) | 10.3%→4.4%(注) |

| 住民税 | 12.9% | 7.0%→12.9%(注) | 7.0%→12.9%(注) |

| 事業税(所得割含む)+ 地方法人特別税 |

3.6% | 3.6% | 3.6% |

| 合計税率 | 31.05% | 31.05% | 30.81% |

(注)表中の地方法人税、住民税の率は、平成28年度税制改正において、それぞれ10.3%、7.0%に改正されましたが、平成28年11月28日に消費税率の10%引上げの改正が延期されたことに伴い、従来の4.4%、12.9%に据え置かれる法律が施行され、2年6ヶ月延期されました。

法定実効税率の計算方法

税効果会計を適用する上で、将来減算一時差異に法定実効税率を乗じて繰延税金資産を計算し、将来加算一時差異に法定実効税率を乗じて繰延税金負債を計算します。

ここで使用される法定実効税率は、上述してきた実効税率(合計税率)とは一致しません。

合計税率は「所得金額」に対する税率であるのに対し、法定実効税率は「税引前当期純利益」に対する税金負担率であるためです。

この違いは、事業税が課税所得金額の計算上、損金の額に算入されることに起因し、税引前当期純利益の額から事業税額を控除して所得金額が計算されるため、異なってくるのです。

| 法定実効税率= | 法人税率×(1+地方法人税率+住民税率)+事業税率 |

| 1+事業税率 |

期末資本金1億円以下の普通法人で外形標準課税が適用されない法人の平成28年4月1日から平成29年3月31日までに開始する事業年度に適用される各税率に基づき、法定実効税率を計算すると以下のとおりとなります。

| 法人税率 | 23.4%(注) | |

| 地方法人税 | 4.4% | |

| 住民税 | 12.9% | |

| 事業税所得割+地方法人特別税 | 9.6% | |

| 合計税率 | 37.04% | |

| 法定実効税率 | 33.80% |

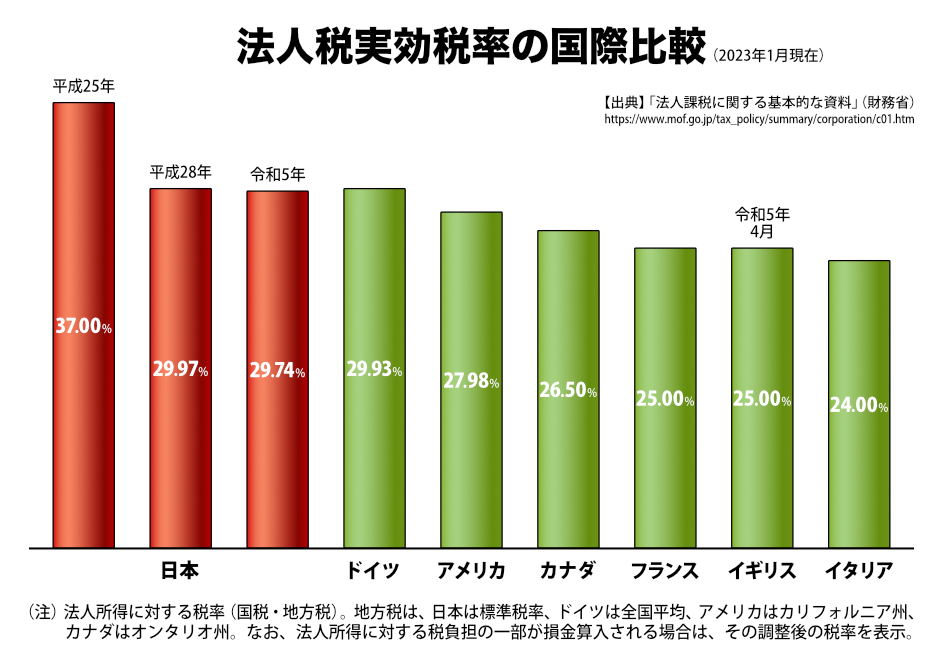

法人実効税率の国際比較

実務において正しい処理ができるようになるために

実務において、正しい処理ができるようになるために、基本的な考え方や計算方法について、実例を交えながら分かりやすく解説した講義を紹介します。

法人実効税率に関する解説講義のご案内

税法入門 法人税セミナー研修

『法人税』とは何か?知識ゼロの方へ入門知識を体系的にマスター!

簿記の基礎知識(日商簿記3級程度)のある方で税法知識の全くない初心者の方を対象とした法人税の入門講座です。

法人税では会社の確定した決算を前提として所得計算を行います。当講座では、この会社の決算を把握した上で、所得計算において加算調整が必要なのか、減算調整が必要なのかを考えながら、法人税の税額が体系的に計算できるように解説していきます。

税法入門 地方税セミナー研修

地方税の『固定資産税』『住民税』『事業税』の重要論点を解説!

簿記の基礎知識(日商簿記3級程度)のある方で、地方税の学習経験のない方を対象とした入門講座です。

地方税のうち、会計事務所勤務の方や申告業務に従事する方などが必要とされる、事業税、住民税及び固定資産税に焦点を絞り、法人・個人双方の重要論点を解説します。

また、法人事業税及び法人住民税等をワンパッケージにするなど実務面を意識した講座体系となっており、主要な地方税について一通り学習したい方にお勧めのコースです。

申告書作成 法人税セミナー研修

法人税の申告書作成で気をつけるポイントを丁寧に解説!

法人税の基礎知識(税法入門 法人税レベル)のある方で、法人税の申告書を作成したことのない方を対象に、法人税の基礎知識を確認しながら申告書等の作成方法・作成手順を学習します。

当講座では、実務で作成する基本的な税務申告書等について、別表の相互関係を理解した上で、設例を用いて実際に申告書を記入しながら基本的な申告書が作成できるように解説していきます。

税効果会計 セミナー研修

「税効果会計」の基本的な仕組みと、「税効果会計」と「法人税申告書」との関係について解説!

税効果会計を実務で行うには、税効果会計に係る会計基準を理解するのみならず、税引前当期純利益と課税所得のズレを分析するための法人税の知識が必要となります。現行の制度では、上場企業やその連結子会社などでは、四半期ごとに税効果会計の処理が必要となってきます。

当講座では、税効果会計の基本的な仕組みを理解するとともに、税効果会計と法人税申告書との関係について解説をしていきます。

【実務に使える税務用語解説】一覧

- 所得税関係

- 法人税関係

- 所得税・法人税関係

- 資産税関係

- 消費税関係

- 会計分野

- その他の税法