〔令和3年度税制改正における〕

退職所得課税の適正化

【第1回】

「退職所得課税の基本と「短期退職手当等」の取扱い」

公認会計士・税理士 新名 貴則

令和3年度税制改正において、退職所得課税の適正化が行われた。平成24年度税制改正において「特定役員退職手当等」が導入されたことに続き、今回は「短期退職手当等」が導入され、退職所得金額の算定において一定の制限が加えられることとなった。本連載では、その内容について解説する。

【第1回】は退職所得課税の基本と、短期退職手当等の取扱いの概要について解説する。

1 退職所得課税の基本

課税対象となる退職所得金額の算定式は次の通りである。

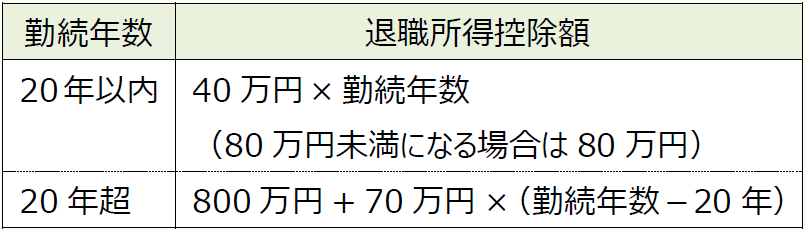

退職所得控除額は退職者の勤続年数に応じて、次の算定式に従って算定される。勤続年数が20年以内か20年超かで、算定式が異なるため注意が必要である。

〔退職所得控除額の算定式〕

《計算例(令和3年度税制改正前)》

➤勤続年数5年で退職した従業員の場合

勤続5年で退職した従業員が、退職金1,000万円を受け取った場合、所得税額(復興特別所得税を含む)は次の通りになる。

所得税額 =(課税退職所得金額4,000,000円 × 税率20% - 427,500円)× 1.021

= 380,322円(1円未満切捨て)

ただし、平成24年度税制改正により、役員等としての勤続年数が5年以下の役員に対する退職手当等は「特定役員退職手当等」とされ、その退職所得金額を算定する際に「2分の1」を乗じないこととされている。

➤勤続年数5年で退職した役員の場合

勤続5年で退職した役員が、退職金1,000万円を受け取った場合、所得税額(復興特別所得税を含む)は次の通りになる。

所得税額 =(課税退職所得金額8,000,000円 × 税率23% - 636,000円)× 1.021

= 1,229,284円(1円未満切捨て)

2 令和3年度税制改正後の取扱い

特定役員退職手当等に該当して税負担が増加することを回避する目的で、あえて役員等に就任せずに短期間で高額の退職金を受け取るようなケースに対応するため、令和3年度税制改正において「短期退職手当等」が導入され、退職所得金額の算定において一定の制限が加えられることとなった。

【短期退職手当等】

退職手当等のうち、短期勤続年数(5年以下)に対応する退職手当等として受け取るもので、特定役員退職手当等に該当しないもの。

具体的には、役員でない従業員が、5年以下の勤続年数に対して高額の退職金を受け取る場合等が該当する。

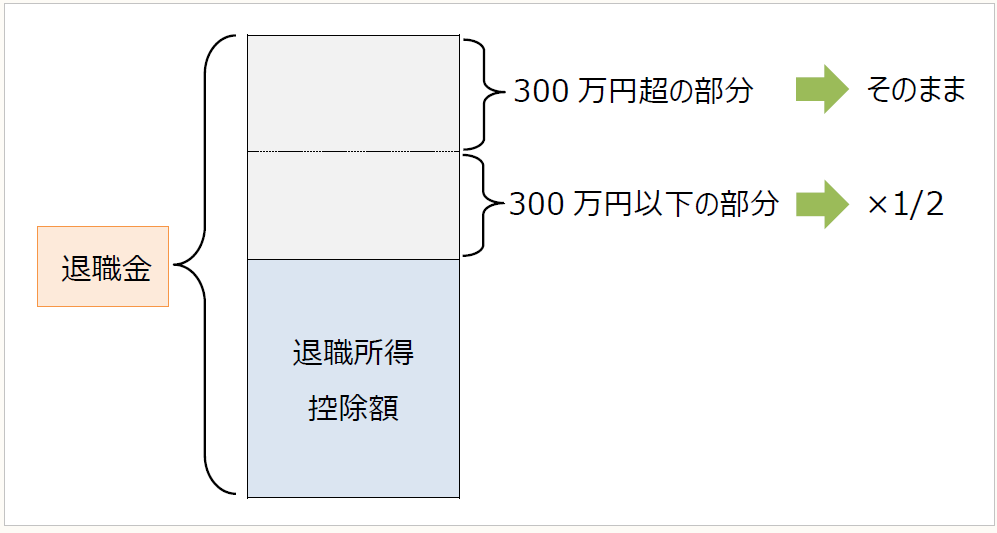

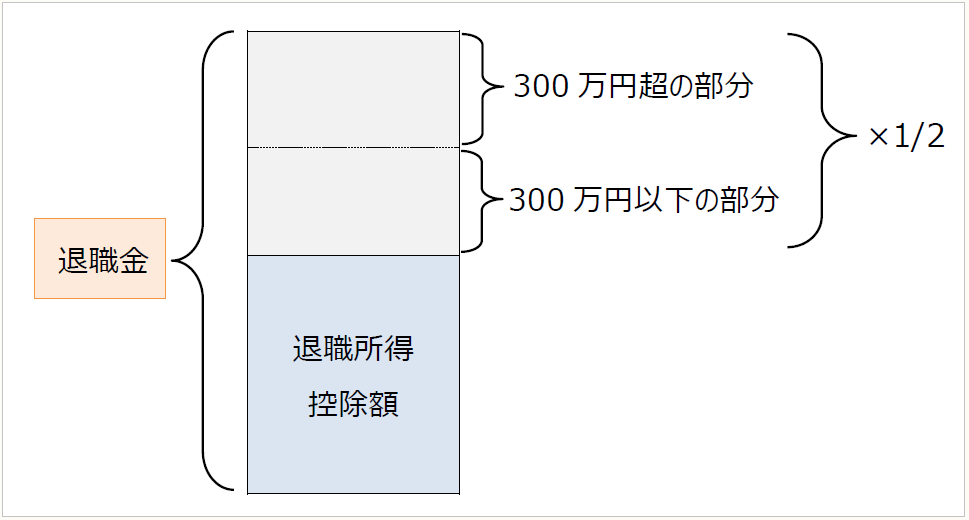

「短期退職手当等」に該当する場合、退職所得金額の算定において、退職金の額から退職所得控除額を控除した残額のうち、300万円を超える部分については「2分の1」を乗じないこととされた。

この改正は、令和4年分以後の所得税について適用される。

◆勤続年数5年以下の従業員に対する退職所得金額

◆勤続年数5年超の従業員に対する退職所得金額

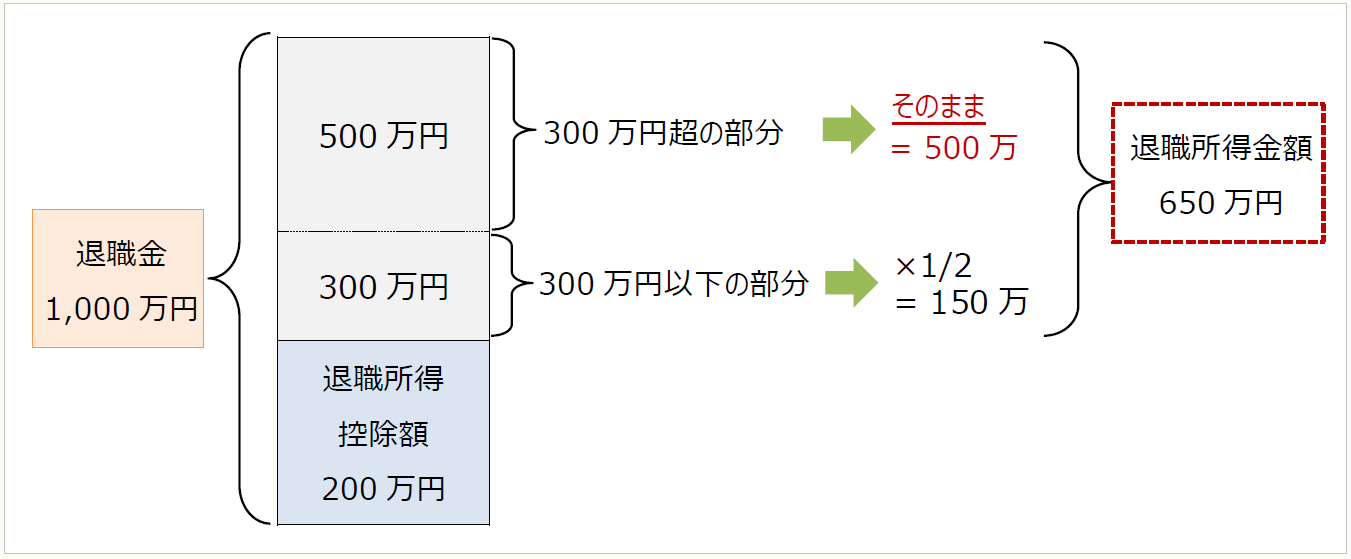

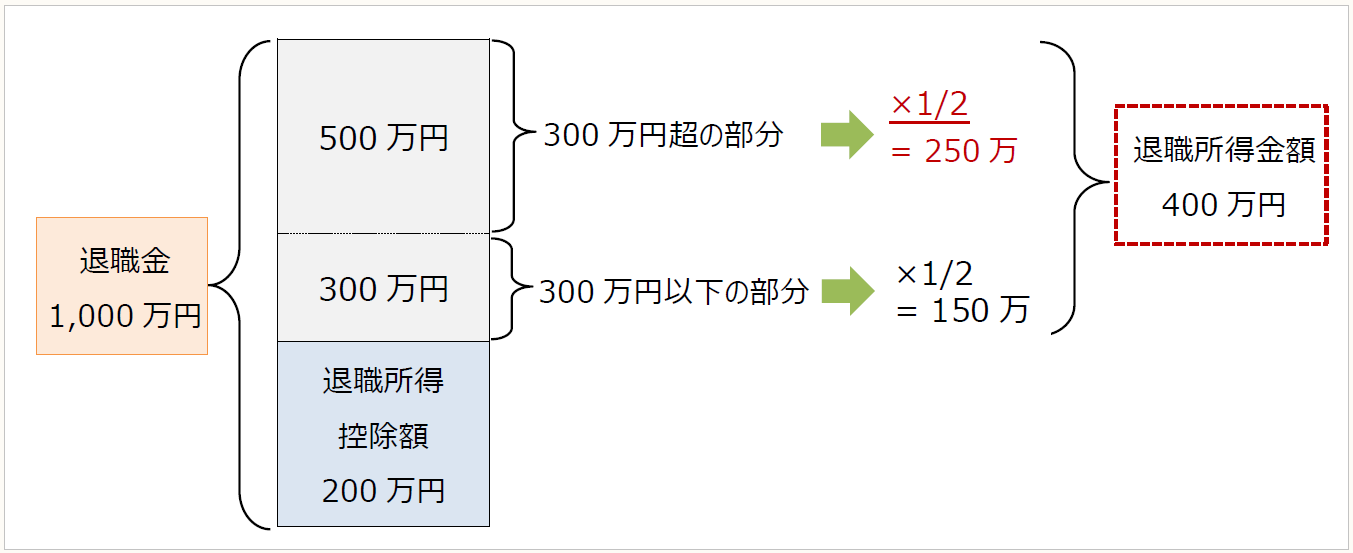

《計算例》

勤続5年で退職した従業員が、退職金1,000万円を受け取った場合、改正の前後で所得税額(復興特別所得税を含む)は次の通りになる。

➤令和3年度税制改正後

所得税額 =(課税退職所得金額6,500,000円 × 税率20% - 427,500円)× 1.021

= 890,822円(1円未満切捨て)

➤現行制度(令和3年度税制改正前)

所得税額 =(課税退職所得金額4,000,000円 × 税率20% - 427,500円)× 1.021

= 380,322円(1円未満切捨て)

* * *

次回は退職手当の分類の仕方と退職所得の計算について、注意が必要な事例を中心に解説を行う。

(了)

【第2回】は9/30に公開します。