有価証券報告書における作成実務のポイント

【第1回】

史彩監査法人 パートナー

公認会計士 西田 友洋

上場会社等において、有価証券報告書の提出が義務付けられ、その記載量は年々増えている。また、誤りが生じた場合、訂正報告書の提出や内部統制の評価へ影響する可能性がある。

そのため、限られた人員で正確に有価証券報告書を作成するためには、ポイントを抑えながら作成することが重要である。

大事なことは、最終的に提出する書類は有価証券報告書や計算書類等のため、最終のアウトプットを意識して(逆算して)、必要なエクセルを作成することである。また、システムで自動化する場合も、最終のアウトプットを意識して(逆算して)、システム化する必要がある。決算数値を固めるためにエクセルを作成して、有価証券報告書や計算書類等を作成するために、また別のエクセルを作成するというのでは、効率的にならない。

そこで、本解説では、有価証券報告書を効率的かつ正確に作成するための有価証券報告書間の整合性の確認ポイント、決算数値と有価証券報告書の記載の関係性を中心に解説する。

今回は、第一部【企業情報】第1【企業の概況】1【主要な経営指標等の推移】から3【事業の内容】までの作成実務ポイントについて解説する。

なお、本解説では2023年3月期の有価証券報告書(連結あり/特例財務諸表提出会社/日本基準)に原則、適用される法令等に基づき解説している。

〈有価証券報告書の目次〉

【第1回】 ※今回の解説

第一部【企業情報】

第1【企業の概況】

1【主要な経営指標等の推移】

2【沿革】

3【事業の内容】

【第2回】

4【関係会社の状況】

5【従業員の状況】

【第3回】

第2【事業の状況】

1【経営方針、経営環境及び対処すべき課題等】

2【サステナビリティに関する考え方及び取組】

【第4回】

3【事業等のリスク】

4【経営者による財政状態、経営成績及びキャッシュ・フロー状況の分析】

5【経営上の重要な契約等】

6【研究開発活動】

【第5回】

第3【設備の状況】

1【設備投資等の概要】

2【主要な設備の状況】

3【設備の新設、除却等の計画】

【第6回】

第4【提出会社の状況】

1【株式等の状況】

2【自己株式の取得等の状況】

3【配当政策】

【第7回】

4【コーポレート・ガバナンスの状況等】

【第8回】

第5【経理の状況】

1【連結財務諸表等】

(1)連結財務諸表

① 連結貸借対照表

② 連結損益計算書及び連結包括利益計算書

③ 連結株主資本等変動計算書

④ 連結キャッシュ・フロー計算書

【注記事項】

(継続企業の前提に関する事項)

(連結財務諸表作成のための基本となる重要な事項)

(重要な会計上の見積り)

【第9回】

(会計方針の変更)

(未適用の会計基準等)

(会計上の見積りの変更)

(表示方法の変更)

【第10回】

(追加情報)

(連結貸借対照表関係)

(連結損益計算書関係)

(連結株主資本等変動計算書関係)

(連結キャッシュ・フロー計算書関係)

【第11回】

(リース取引関係)

(金融商品関係)

(有価証券関係)

(デリバティブ関係)

【第12回】

(退職給付関係)

(ストック・オプション関係)

【第13回】

(税効果会計関係)

(企業結合等関係)

【第14回】

(資産除去債務関係)

(賃貸等不動産関係)

(公共施設等運営事業関係)

(収益認識関係)

(棚卸資産関係)

【第15回】

(セグメント情報等)

【関連当事者者情報】

【第16回】

(1株当たり情報)

(重要な後発事象)

⑤ 連結附属明細表

(2)その他

【第17回】

2【財務諸表等】

(1)【財務諸表】

①【貸借対照表】

②【損益計算書】

【製造原価明細書】

③【株主資本等変動計算書】

【注記事項】

(継続企業の前提に関する事項)

(重要な会計方針)

(重要な会計上の見積り)

(会計方針の変更)

(未適用の会計基準等)

(表示方法の変更)

(会計上の見積りの変更)

(追加情報)

(貸借対照表関係)

(損益計算書関係)

(有価証券関係)

(税効果会計関係)

(企業結合等関係)

(収益認識関係)

(重要な後発事象)

【第18回】

④【附属明細表】

(2)【主な資産及び負債の内容】

(3)【その他】

【第19回】

第6【提出会社の株式の概要】

第7【提出会社の参考情報】

1【提出会社の親会社等の情報】

2【その他の参考情報】

第二部【提出会社の保証会社等の情報】

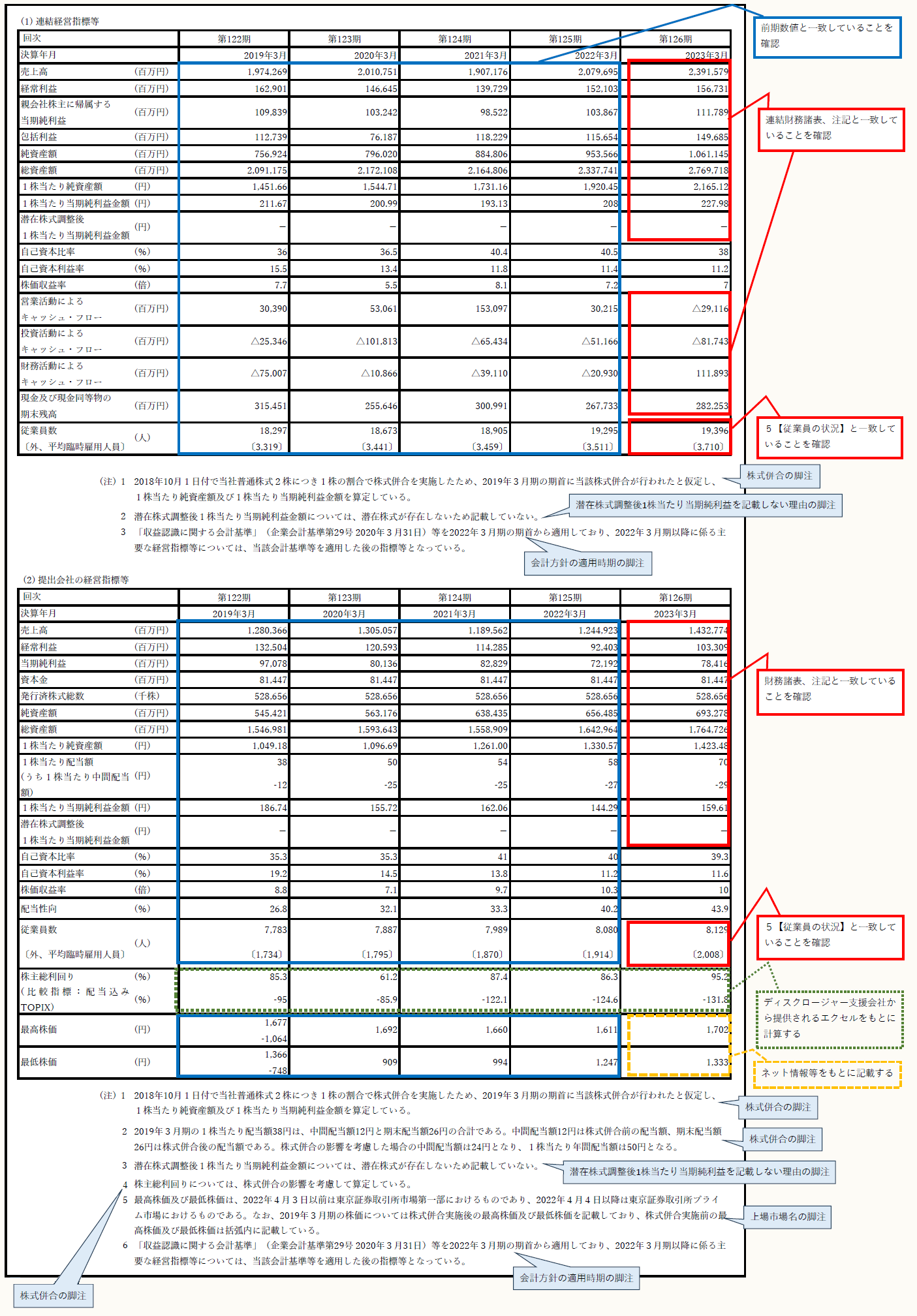

1 【主要な経営指標等の推移】の作成実務ポイント

主要な経営指標等の推移では、重要な指標を記載する。作成ポイントは、以下のとおりである。

(全般)

連結経営指標等及び提出会社の経営指標等は、連結と個別(提出会社)ともに5期分記載する。

前期末までの4期分の数値(株主総利回りを除く)は前期の有価証券報告書の数値を転記する。

(連結経営指標等)

当期の売上高~親会社株主に帰属する当期純利益が、連結PLの数値と一致していることを確認する。

当期の包括利益が、連結包括利益計算書の数値と一致していることを確認する。

当期の純資産及び総資産が、連結BSの数値と一致していることを確認する。

当期の1株当たり純資産、1株当たり当期純利益、潜在株式調整後1株当たり当期純利益が、注記と一致していることを確認する。

当期の自己資本比率、自己資本利益率は、連結BS及び連結PLの数値をもとに算定する。

➤ 自己資本は、「純資産―新株予約権―新株引受権―非支配株主持分」で算定する。

➤ 連結BS及び連結PLの組替表を作成している場合、自己資本比率や自己資本利益率の算定のために別にエクセルを作成せずに組替表上で算定することが考えられる。

当期の株価収益率を「連結決算日における株価÷1株当たり当期純利益」で算定する。

➤ 1株当たり当期純利益を算定しているエクセル上で一緒に算定することが考えられる。

当期の営業活動によるキャッシュ・フロー~現金及び現金同等物の期末残高が、連結CFの数値と一致していることを確認する。

親会社のみならず全ての子会社から決算時に従業員数の情報を事前に入手する。

当期の従業員数が5【従業員の状況】と一致していることを確認する。

潜在株式調整後1株当たり当期純利益を記載しない場合、その理由を脚注に記載する。

株式分割又は株式併合が行われた場合、1株当たり純資産、1株当たり当期純利益等の算定方法について脚注に記載する。

収益認識に関する会計基準等の適用時期を脚注に記載する。

会計方針の遡及適用や表示方法の組替等を行った場合、その旨を脚注に記載する。

(提出会社の経営指標等)

当期の売上高~当期純利益が、個別PLの数値と一致していることを確認する。

当期の資本金、純資産及び総資産が、個別BSの数値と一致していることを確認する。

当期の発行済株式総数が登記簿と一致していること、第4【提出会社の状況】と一致していることを確認する。

当期の1株当たり配当額が3【配当政策】及び(連結株主資本等変動計算書関係)注記と一致していることを確認する。

当期の1株当たり純資産、1株当たり当期純利益、潜在株式調整後1株当たり当期純利益が、計算書類の注記と一致していることを確認する。

当期の株価収益率を「貸借対照表日における株価÷1株当たり当期純利益」で算定する。

➤ 1株当たり当期純利益を算定しているエクセル上で一緒に算定することが考えられる。

当期の配当性向を「1株当たり配当額÷1株当たり当期純利益」で算定する。

➤ 1株当たり当期純利益を算定しているエクセル上で一緒に算定することが考えられる。

株主総利回り(比較指標:配当込みTOPIX)をディスクロージャー支援会社から提供されるエクセルを利用して5期分の数値を算定する。

当期の従業員数が5【従業員の状況】と一致していることを確認する。

最高株価、最低株価についてネット情報等をもとに記載する。また、上場市場名を脚注に記載する。

➤ 期末に1年分の株価データを調べるのは、決算作業に負荷がかかる。業務の平準化のために、四半期ごとに株価データを集計しておくことが考えられる。

潜在株式調整後1株当たり当期純利益を記載しない場合、その理由を脚注に記載する。

株式分割又は株式併合が行われた場合、1株当たり純資産、1株当たり当期純利益等の算定方法について脚注に記載する。

収益認識に関する会計基準等の適用時期を脚注に記載する。

会計方針の遡及適用や表示方法の組替等を行った場合、その旨を脚注に記載する。

【事例:鹿島建設(株)2023年3月期の有価証券報告書】

※画像をクリックすると別ページで拡大表示されます。

2 【沿革】の作成実務ポイント

沿革では、設立から当連結会計年度末までの間の企業集団の重要な事項を記載する。作成ポイントは、以下のとおりである。

企業集団の範囲は、「提出会社+連結子会社+非連結子会社」である。

創立経緯について記載する。

商号の変更について記載する。

合併、事業内容の変更、主要な関係会社の設立・買収、上場、事業の譲渡・譲受け等について記載する。

当連結会計年度末から有価証券報告書提出日までに重要な事項が発生した場合、その内容を記載することも考えられる。

【事例:(株)ディー・エヌ・エー2023年3月期の有価証券報告書】

2 【沿革】

1999年3月 インターネット上のオークションサイトの企画・運営を行うことを目的として、東京都世田谷区に有限会社ディー・エヌ・エーを設立

1999年8月 株式会社に組織変更し、株式会社ディー・エヌ・エーとなる

1999年8月 本社を東京都渋谷区に移転

1999年11月 オークションサイト「ビッダーズ」のサービスを開始

2001年5月 会員制EC支援サービス「クラブビッダーズ」を導入し、オークション&ショッピングサイト「ビッダーズ」にリニューアル

2004年3月 携帯電話専用オークションサイト「モバオク」のサービスを開始

2004年7月 アフィリエイトネットワーク「ポケットアフィリエイト」のサービスを開始

2005年2月 東京証券取引所マザーズ市場に上場

2005年6月 株式会社モバオク(現連結子会社)を設立

2006年2月 携帯電話専用ゲームサイト「モバゲータウン」のサービスを開始

2006年5月 株式会社ペイジェントを設立

2006年7月 株式会社エアーリンクの株式を取得

2006年7月 海外事業を開始

2007年12月 東京証券取引所市場第一部に市場変更

2008年1月 DeNA Global, Inc.を米国に設立

2009年8月 WAPTX LTD.(現連結子会社)の株式を取得

2010年1月 「モバゲーオープンプラットフォーム」のサービスを開始

2010年4月 株式会社エブリスタを設立

2010年10月 ヤフー株式会社と提携し、PC向けに「Yahoo! モバゲー」のサービスを開始

2010年11月 米国ngmoco, LLCの持分を取得

2010年12月 スマートフォン向けに「モバゲータウン」のサービスを開始

2011年3月 「モバゲータウン」のサービス名称を「Mobage(モバゲー)」に変更

2011年7月 海外における「Mobage」のサービスを開始

2011年12月 株式会社横浜ベイスターズ(現株式会社横浜DeNAベイスターズ)(現連結子会社)の株式を取得

2012年4月 本社を東京都渋谷区の渋谷ヒカリエに移転

2012年12月 株式会社Cygames(現持分法適用関連会社)の株式を取得

2014年7月 ヘルスケア事業を吸収分割により株式会社DeNAライフサイエンス(現連結子会社)に承継

2014年7月 iemo株式会社及び株式会社ペロリの株式を取得

2014年8月 一般消費者向け遺伝子検査「MYCODE(マイコード)」のサービスを開始

2015年3月 DeSCヘルスケア株式会社(現連結子会社)を設立

2015年3月 任天堂株式会社との間で業務及び資本の提携に関する契約を締結

2015年4月 健康保険組合向け健康レコメンデーションメディア「KenCoM(現kencom、ケンコム)」のサービスを開始

2015年5月 ロボットタクシー株式会社を設立

2016年1月 株式会社横浜DeNAベイスターズが公開買付けにより株式会社横浜スタジアム(現連結子会社)の株式を取得

2016年12月 ショッピングモール事業を譲渡

2017年1月 ライブコミュニケーションアプリ「Pococha(ポコチャ)」のサービスを開始

2018年7月 プロバスケットボールクラブ「東芝川崎ブレイブサンダース(現川崎ブレイブサンダース)」の運営事業を吸収分割により株式会社DeNA川崎ブレイブサンダース(現連結子会社)が承継

2018年3月 iemo株式会社及びロボットタクシー株式会社を吸収合併

2018年5月 株式会社DeNAトラベルの全株式を譲渡

2019年3月 株式会社ペイジェントの全株式を譲渡

2019年4月 「Anyca(エニカ)」事業を吸収分割により株式会社DeNA SOMPO Mobility(現持分法適用共同支配企業)に承継

2019年8月 ヘルスケアエンターテインメントアプリ「kencom×ほけん」を朝日生命保険相互会社のすべてのお客様向けに提供開始

2020年2月 株式会社ペロリを吸収合併

2020年4月 タクシー配車アプリ等に関する事業を株式会社Mobility Technologies(現GO株式会社)(現持分法適用関連会社)に承継

2021年5月 海外における「Pococha」のサービスを開始

2021年8月 株式会社IRIAM(現連結子会社)の株式を取得

2021年8月 本社を東京都渋谷区の渋谷スクランブルスクエアに移転

2021年9月 日本テクトシステムズ株式会社(現連結子会社)の株式を取得

2021年12月 株式会社エブリスタの全株式を譲渡

2022年4月 東京証券取引所プライム市場に移行

2022年8月 株式会社データホライゾン(現連結子会社)の株式を取得

2022年10月 株式会社アルム(現連結子会社)の株式を取得

2023年2月 株式会社スポーツクラブ相模原(現連結子会社)の株式を取得

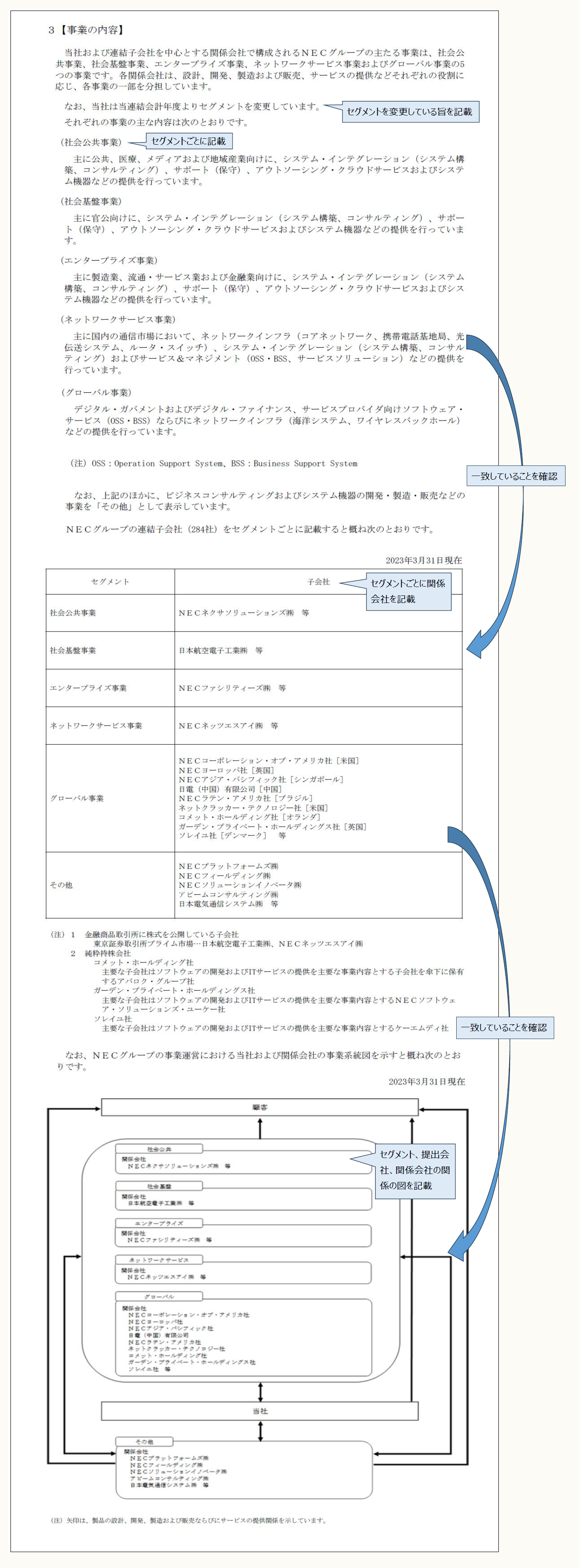

3 【事業の内容】の作成実務ポイント

【事業の内容】では、当連結会計年度末における提出会社及び関係会社の主な事業内容、事業を構成している提出会社又は関係会社の事業における位置づけ等について、セグメント情報との関連を含め系統的に分かりやすく説明する。

作成ポイントは、以下のとおりである。

当連結会計年度末における提出会社及び関係会社の主な事業内容、事業を構成している提出会社又は関係会社の事業における位置づけ等について、セグメント情報との関連を含め系統的に分かりやすく説明する。その状況に係る事業系統図等を記載する。

セグメント情報に記載された区分ごとに、当該事業に携わっている主要な関係会社の名称を記載する。

➤ 単一セグメントの場合も、セグメント情報と関連付けて記載する。

➤ セグメント情報には、報告セグメントだけでなく、報告セグメントに含まれない事業セグメント及びその他一括して記載した区分も含まれると考えられる。

➤ 当連結会計年度においてセグメント情報に記載された区分を変更した場合には、その旨を記載することが考えられる。

➤ 記載対象は、「提出会社+連結子会社+非連結子会社+関連会社(共同支配企業を含む)+親会社+その他の関係会社」である。

事業系統図等の内容と文章による説明が整合しているか確認する。

提出会社と提出会社の関連当事者(提出会社の関係会社を除く)との間に継続的で緊密な事業上の関係がある場合には、当該事業の内容、当該関連当事者の当該事業における位置づけ等について系統的に分かりやすく説明し、その状況を事業系統図等に含めて記載する。

提出会社が特定上場会社等に該当する場合、その旨及びその内容を具体的に記載する。特定上場会社等とは、上場会社等であった、有価証券報告書に含まれる最近事業年度の損益計算書において、関係会社に対する売上高(製品売上高及び商品売上高を除く)が売上高の総額の80%以上であるものをいう。

記載内容が他の記載箇所と同じ又は重複する場合、省略しないことが適当であるものを除き、当該他の箇所と同じ又は他の箇所を参照する旨の記載を行うことができる。

【事例:日本電気(株)2023年3月期の有価証券報告書】

※画像をクリックすると別ページで拡大表示されます。

(了)

「有価証券報告書における作成実務のポイント」は、毎月最終週に掲載されます。