〈一から学ぶ〉

リースの会計と税務

![]()

「リースの定義」

喜多 弘美

◆◇◆◇◆◇連載開始にあたって◇◆◇◆◇◆

~「リース」ってなに?~

経理の仕事をしていると、「リース」という言葉を聞くことがありませんか?

「これはリースだから会計処理に注意してね。」

筆者が新卒で経理の仕事をしていた時、資料を持った上司からそう声をかけられました。

当時、筆者は固定資産の担当で、固定資産台帳の登録や固定資産に関する会計伝票を作成する必要がありました。

この記事を読んでくださっている方には、同じような経験をされている方がいらっしゃると思います。

本連載では、当時の筆者のようにまだリースになじみのない経理実務担当者の方やリース取引について一から学びたい方を対象に、リースの会計と税務の基礎を解説していく連載となっています。

リース会計は、2024年9月に企業会計基準第34号「リースに関する会計基準」が公表され、話題になりました。「リースに関する会計基準」は、新リース会計基準と言われることが多いです。今回の連載では、今までの会計基準からの変更点も含めて、お伝えします。

まず、【第1回】となる今回は、リースの定義を確認し、レンタルや購入との違いを具体的に見ていきましょう。

1 リースの定義

企業会計基準第34号「リースに関する会計基準」の第6項では、リースを以下のとおり定義しています。

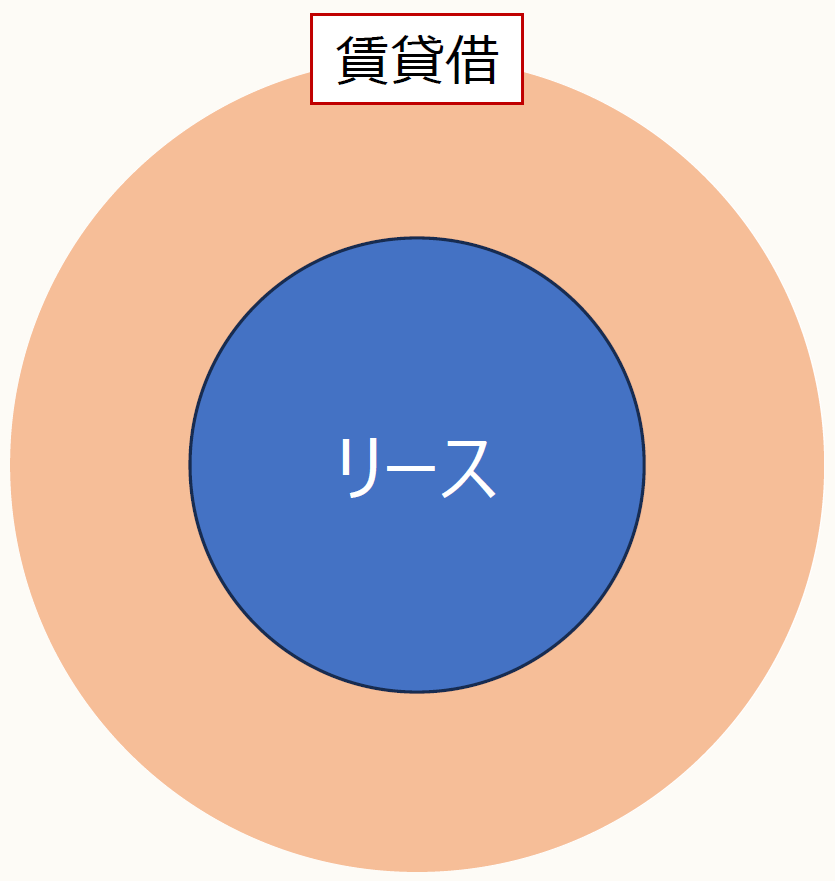

「リース」とは、原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分をいう。

ちなみに、民法第601条では、「賃貸借は、当事者の一方がある物の使用及び収益を相手方にさせることを約し、相手方がこれに対してその賃料を支払うこと及び引渡しを受けた物を契約が終了したときに返還することを約することによって、その効力を生ずる」と定義されています。リースは、民法上の賃貸借の一種としてイメージすることができます。

《リースの定義のイメージ》

2 リースとレンタルの違い

「リース」と「レンタル」は、一見すると同じ意味のように思えます。

確かにリースもレンタルも賃貸借取引になりますが、実は以下のような違いがあります。

対象物件

リースでは、借手が対象物件を選ぶことが一般的で、機械装置・器具備品など物件も幅広いです。一方、レンタルは繰り返し使える汎用性が高いものが対象となり、貸手が選んで所有しているものが対象となります。

契約期間

リースは比較的長期間になることが多く、レンタルは半日・1週間程度など短期間になることがほとんどです。

借手

リースは事業者が多く、レンタルは事業者だけでなく、取引によっては個人が借手になることもあります。

保守管理

契約によりますが、リースは借手自身が管理責任を負うことが多く、レンタルは貸手が管理責任を負うことが多いです。

所有権

どちらも貸手(リースはリース会社、レンタルはレンタル会社)に所有権があります。

契約満了時の処理

リースも、レンタルも、終了すると物件は貸手に返還されます。ただし、リースは契約内容によって契約満了時に借手が買い取る場合もあります。

このように、リースとレンタルの主な違いとしては、「物件を誰が選ぶか」と「契約期間の長短」が挙げられます。

特にリースは借手が物件を選択するため、借手以外の人が必要としない特殊な機械装置などが対象になることがあります。そうすると借手以外の人が必要としないため、リース契約満了時に借手が安く買い取る権利を最初からつけている場合もあります。

一方で、レンタルの場合は汎用性が高いものが多く、借手が使った後も他の人が必要としている場合が多いです。レンタカーやシェアサイクルがイメージしやすいでしょう。

3 リースと購入(銀行借入、割賦販売)の違い

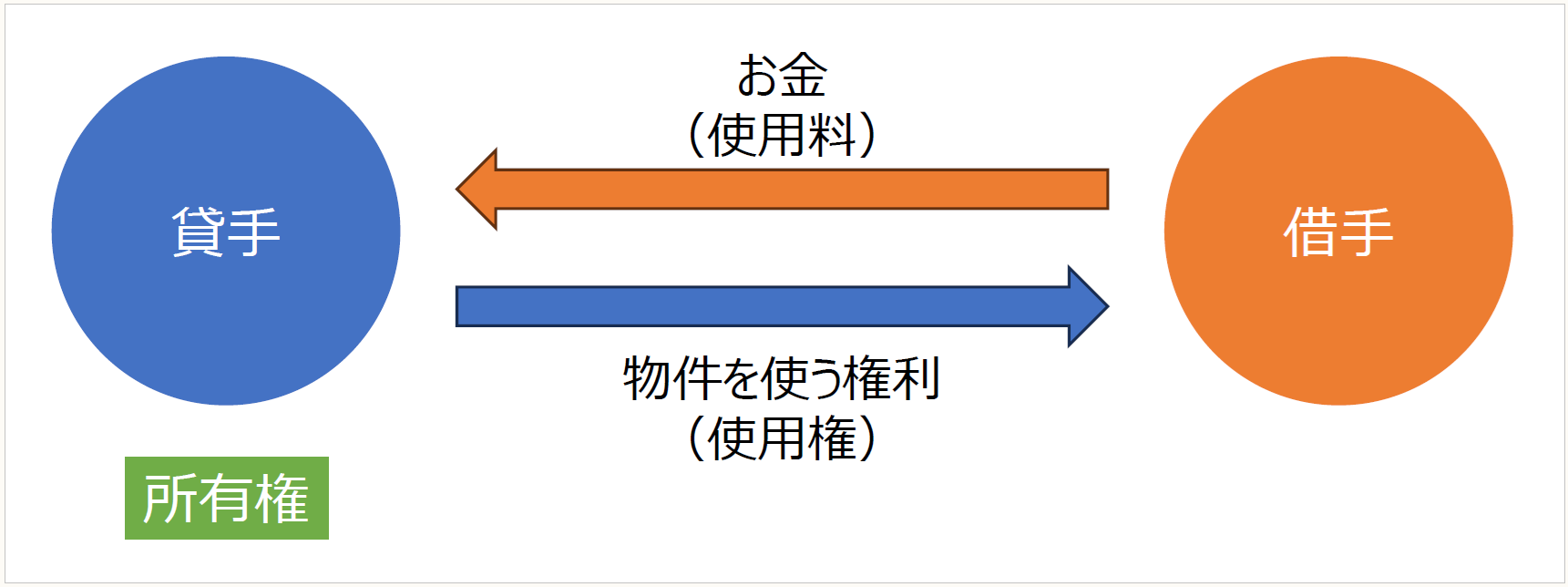

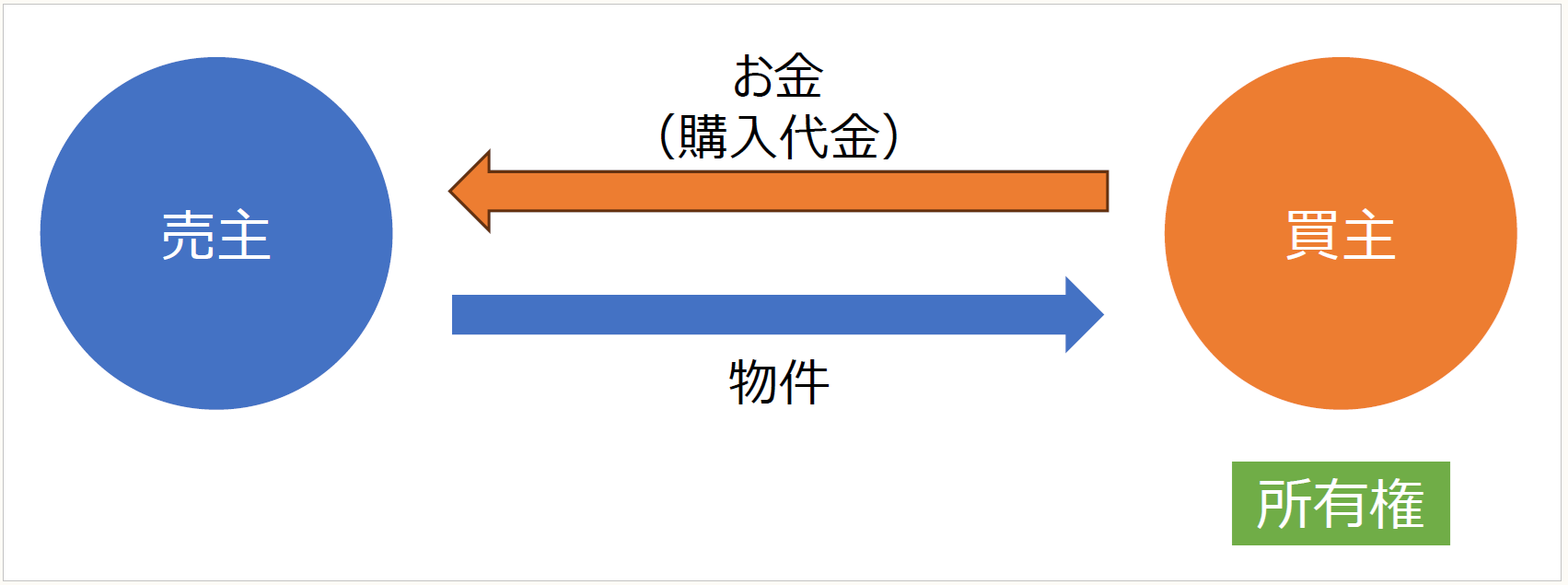

次に、リースと購入の違いを見ていきましょう。両者の一番大きな違いは所有権が誰にあるかです。リースは貸手(リース会社)に、購入は買主に、それぞれ所有権があります。

《リースのイメージ》

《購入のイメージ》

特にリースとよく似ている購入方法は、割賦販売と銀行借入した資金で物件を購入する場合です。この3つはどれも、物件の耐用年数の全期間にわたり、物件使用者が対象物件を使用する可能性が高いです。また、支払いが一括ではなく一定期間にわたります。

具体的には、リースはリース会社に毎月定額を支払い、割賦販売では販売会社へ特定の金額を分割して支払い、銀行借入の場合は銀行から全額借入をした後に一定期間にわたり、銀行と決めた方法で借入金を銀行へ返済することがほとんどです。

割賦販売では、一般的に代金完済までは売主に所有権が留保されるため、所有権がリース会社にあるリースと少し似ています。ただ一方で、契約満了時の処理については、リースでは物件をリース会社へ返還するのに対し、割賦販売では所有権の留保が解除されて、所有権が買主に変わるのです。

また、銀行借入した資金で購入した場合とリースの大きな違いは担保の設定です。銀行借入では、銀行に担保を求められる場合がありますが、リースでリース会社に担保を設定することはほとんどありません。そのため、銀行借入の場合は担保物件の調査などで契約を締結するまでに時間がかかる一方、リースは比較的手続などが簡単で契約締結までの時間が短い傾向があります。

リース・割賦販売・銀行借入した資金で購入する場合は、上記のとおり、それぞれ違いがありますが、ファイナンス(資金調達)の意味合いを持つことが多いといえます。つまり、どれも自己資金で一括購入することが厳しい、又は、資金に余裕を持たせるためなど、資金繰りのために採用されるということです。

(了)

「【新基準対応版】〈一から学ぶ〉リースの会計と税務」は、毎月第4週に掲載されます。