組織再編・資本等取引に関する最近の裁判例・裁決例について

【第1回】

「みなし共同事業要件の濫用(東京地裁平成26年3月18日判決)①」

公認会計士 佐藤 信祐

連載の目次はこちら

連載に当たって

本連載においては、組織再編・資本等取引に関する最近の裁判例・裁決例について紹介するとともに、それぞれ私見により分析を行う予定である。

組織再編・資本等取引についての書籍・記事は多数存在するが、法人税法132条の2に規定する包括的租税回避防止規定について争われた東京地裁平成26年3月18日判決以前には、裁判例・裁決例について分析を行ったものは多くはないため、このような分析を行っていくことも意義のあることだと考えている。

本連載の第1回目においては、繰越欠損金の引継ぎについて争われた東京地裁平成26年3月18日判決について解説を行うこととする。

1 みなし共同事業要件の濫用(東京地裁平成26年3月18日判決)

(1) 判決の概要

新聞報道で有名であるため、その概要を知っている読者も少なくないと思われるが、法人税法132条の2に規定する包括的租税回避防止規定についての最初の裁判例である。

実際に包括的租税回避防止規定が適用されたものとしては、パチンコ店約40グループが適格現物出資を繰り返した行為について租税回避行為として否認された事例(※1)が存在するが、この事例は裁判において争われていないため、今のところ、唯一存在する裁判例が東京地裁平成26年3月18日判決である。

(※1) 平成24年2月12日、読売新聞朝刊

包括的租税回避防止規定の射程範囲として、法人税法132条の射程範囲である「取引が経済的取引として不合理・不自然である場合」だけでなく、「組織再編成に係る行為の一部が、組織再編成に係る個別規定の要件を形式的には充足し、当該行為を含む一連の組織再編成に係る税負担を減少させる効果を有するものの、当該効果を容認することが組織再編税制の趣旨・目的又は当該個別規定の趣旨・目的に反することが明らかであるものも含む」として、買収の2ヶ月前に副社長を送り込んだ行為について、包括的租税回避防止規定の適用対象とすることにより、繰越欠損金の引継ぎを認めなかった更正処分及び過少申告加算税賦課決定処分を適法と判断した。

原告はこれを不服として、東京高裁に控訴を行っている(※2)。

(※2) 新日本法規「検証ヤフー・IDCF事件」T&Amaster 542号4頁

なお、本事件においては、別途、非適格分割により設立された子会社が計上した資産調整勘定についても包括的租税回避防止規定が争われており、同日に原告の子会社が敗訴しているが、本連載において、いずれ解説する予定である。

(2) 事実の概要

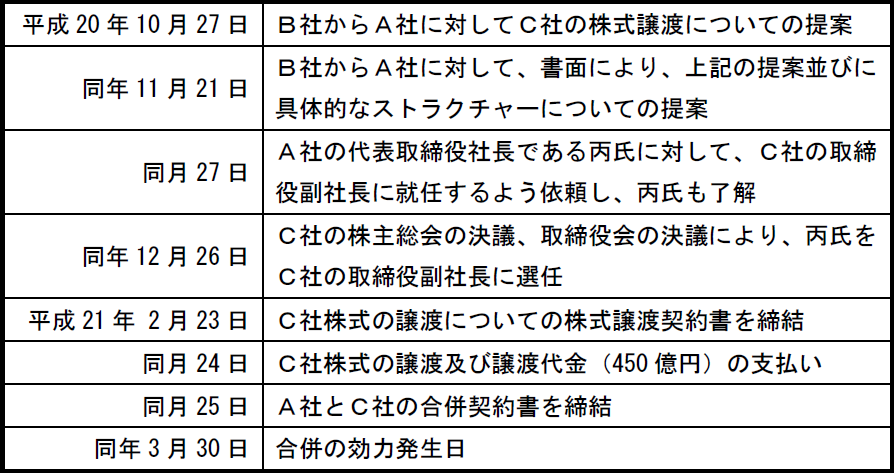

- 原告(以下、「A社」という)の議決権のうち、B社が約42.1%を保有しており、当該B社からC社を買収し、その後、合併を行うことにより繰越欠損金の引継ぎを行っている。なお、当該買収に先立ち、C社は会社分割によりF社を設立し、当該F社もA社が買収を行っている。本件会社分割は非適格分割に該当することから、F社において資産調整勘定が計上されているが、当該資産調整勘定の計上についても別訴において争われている。

- 本件買収、合併におけるスケジュールは以下の通りである。

- 本件合併当時、丙氏は、A社の代表取締役でもあるが、B社の取締役でもあった。

(3) 主たる争点

① 法人税法132条の2の意義【争点1】

(ⅰ) 法132条の2にいう「法人税の負担を不当に減少させる結果となると認められるもの」(不当性要件)の解釈について

(ⅱ) 「その法人の行為又は計算」の意義について

② 法人税法施行令112条7項5号の要件を充足する本件副社長就任について、法132条の2の規定に基づき否認することができるか否か【争点2】

③ 本件更正処分に理由付記の不備があるか否か【争点3】

(4) 本事件における特徴

法人税法上、合併を行った場合において、税制適格要件を満たしたときは、被合併法人の繰越欠損金を合併法人に引き継ぐことが可能である(法法57②)。しかしながら、例えば、本事件のような100%子会社との合併については、合併の直前において、合併法人と被合併法人との間に完全支配関係が成立していれば税制適格要件を満たすことができることから(法令4の3②一、当時の政令では法令4の2②一)、繰越欠損金を有する法人を買収した後に合併を行うような租税回避が考えられるため、特定資本関係(現行法では「支配関係」に名称変更)が生じてから5年を経過しない適格合併については、みなし共同事業要件を満たさない限り、繰越欠損金の引継制限が課されることとなった(※3)(法法57③)。

(※3) 朝長英樹(2001)『企業組織再編成に係る税制についての講演録集』日本税制研究協会94頁

この場合のみなし共同事業要件であるが、以下の①から④の要件を満たすか、①及び⑤の要件を満たした場合に充足することとされている(※4)(法令112③、当時の政令では法令112⑦)。

① 事業の相互関連性要件

② 事業規模要件

③ 被合併等事業の同等規模継続要件

④ 合併等事業の同等規模継続要件

⑤ 特定役員引継要件

(※4) 佐藤信祐(2010)『組織再編における繰越欠損金の税務詳解(第3版)』中央経済社、稲見誠一・佐藤信祐(2012)『実務詳解組織再編・資本等取引の税務Q&A』中央経済社においては、事業関連性要件、規模要件、規模継続要件、経営参画要件と表記したが、本稿においては判決文における表現に合わせるものとする。

この場合における特定役員引継要件であるが、特定資本関係発生日以後に特定役員を入れ替えることにより形式的に本要件を満たすような行為については制度趣旨に反することから、特定資本関係発生日前に役員であった者に限定することとしている。

本事件においては、特定資本関係発生日前に合併法人の特定役員を被合併法人の特定役員として送り込むことにより、形式的に特定役員引継要件を満たしており、これに対して、包括的租税回避防止規定が適用された事案である。

奇しくも、本事件は、「組織再編における繰越欠損金の税務詳解(佐藤信祐、中央経済社)」の93-94頁(※5)に記載させていただいた内容に類似したものであり、当時の解説として、

実務上、下請けを合併するような場合や、経営不振に陥っている企業を支援するために合併するような場合には、事前に特定役員を送り込み、ある程度、経営改善の見込みができてから、当該法人の株式を取得するということも行われている。このような経済合理性のある取引を行った結果として、経営参画要件を満たした場合には、包括的租税回避防止規定を適用することは困難である

としたうえで、「送り込んだ特定役員がほとんど何もしていないような場合」には、事実認定により否認される可能性があると指摘させていただいた。

(※5) ここで紹介したのは初版(2007)であるが、第2版(2009)102頁、第3版(2010)105-106頁においても同様の記載をした。

事実、事業上の理由で特定役員を送り込む事案は少なからず見受けられるものであり、結果的に法人税の負担が減少したとしても、事業目的の方が税目的よりも上位にあることから、制度の濫用とも言い難いため、控訴審、上告審において同様の判決となったとしても、判例の射程の範囲外にあり、包括的租税回避防止規定を適用すべき事案にはならないと考えられる。

しかしながら、本事件の特殊性としては、株式譲渡の提案から副社長就任、株式譲渡、合併までの一連の取引が極めて短期間で行われており、事業目的よりも税目的が上位にあるという疑義を抱かせる原因ともなっている。

次回以降は、それぞれの争点における被告、原告の主張についてそれぞれ解説し、本事件においてどのようなことが争われたのかについて分析を行っていく予定である。なお、【争点3】は形式的なものであるため、本連載においては【争点1】と【争点2】についてのみ分析を行うこととする。

(了)

「組織再編・資本等取引に関する最近の裁判例・裁決例について」は、隔週で掲載されます。