確定拠出年金制度の改正をめぐる今後の展望」

【第1回】

「今回改正の背景と全体像」

特定非営利活動法人確定拠出年金総合研究所(NPO DC総研)

理事長 秦 穣治

【はじめに】

厚生労働省は、公的年金制度の見直し等にあわせて企業年金制度の改正を目指しており、2013年10月には社会保障審議会企業年金部会を立ち上げ、計15回に及ぶ部会審議の後に、今年4月に「確定拠出年金法等の一部を改正する法律案」を提出した。

「法律案」に盛られた内容は、部会で審議されたもののすべてを含んではおらず、特に税制関連項目に関しては今後財務省との交渉を踏まえてより深化していくものと期待される。税制上の課題はいずれ述べるが、少なくとも「企業年金部会等を通して厚生労働省が企業年金を今後どのような方向に改正させていきたいのか」という姿が見えてきた。

本稿では、現段階での、厚生労働省の方向観を踏まえて、今後、以下の項目について、順次解説を行っていく。

【第1回】 今回改正の背景と全体像

【第2回】 今回改正が意味すること①

【第3回】 今回改正が意味すること②

【第4回】 今回法改正案に盛り込まれたこと①

【第5回】 今回法改正案に盛り込まれたこと②

【第6回】 今後検討されること

本連載では現企業年金制度に関するあらましの知識をお持ちの方を対象にしているが、充分な知識をお持ちでないと思っておられる方々にも問題の本質をご理解いただけるよう努力している。現企業年金制度に関する情報については、厚生労働省のHPにある企業年金についてのコンテンツをご参照いただきたい。

なお、改正法律案そのものの説明を除き、筆者の私見が多数述べられていることを注記させていただく。

1 改正の背景

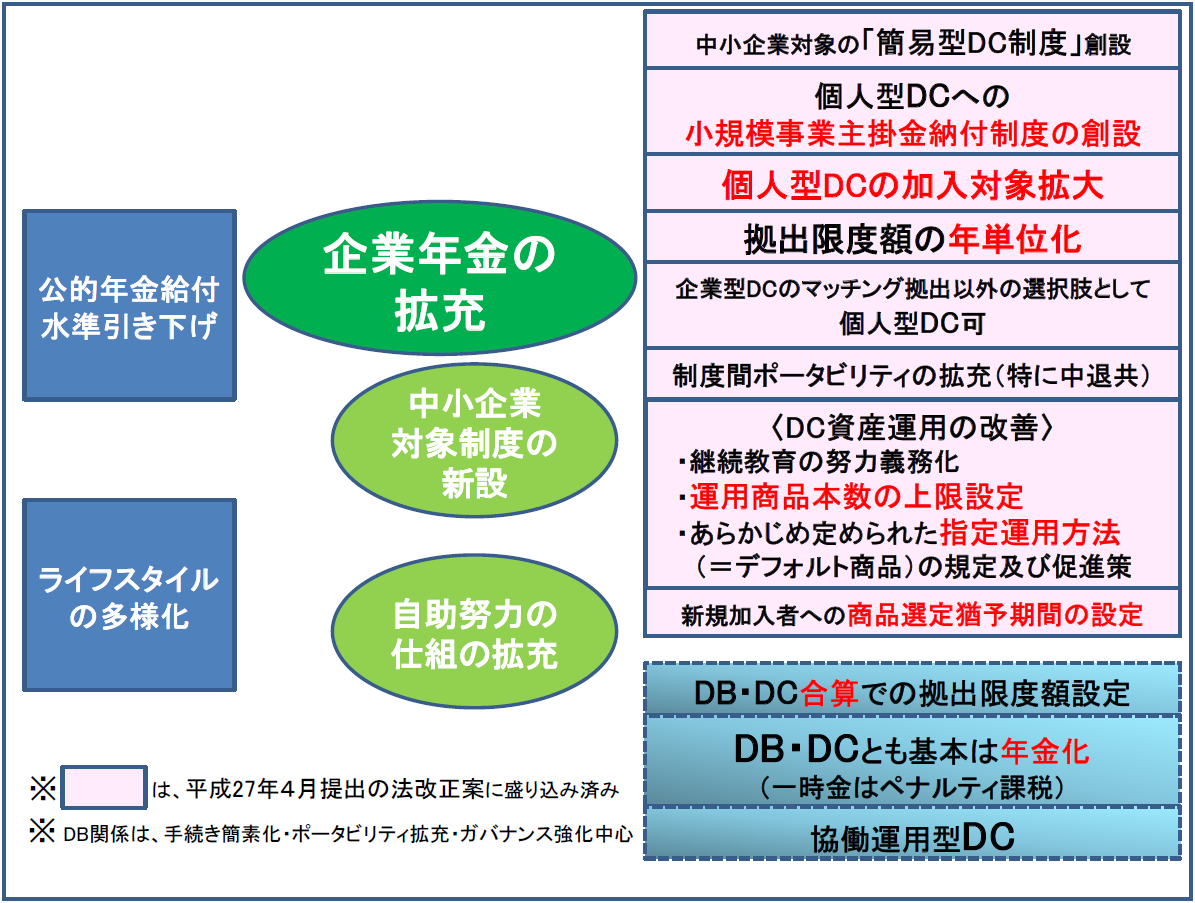

〈全体像〉

上図〈全体像〉にあるが、今回の企業年金制度改正の中心は確定拠出年金制度(DC)である。理由はいくつか考えられるが、

- 厚生年金基金制度は、先に発生した虚偽投資事件に絡み、かなりの改正が既に行われた。

- 確定給付年金制度(DB)も成熟した制度として、また、それなりの歴史を有する、いわば、企業年金の優等生として既に多くの利点を有し、使い勝手が良い制度になっている。

- それに対してDC制度はスタートしてからやっと12年が経過したばかりで、日本の企業年金制度としては新しい制度であり、かつ、税制上の優遇策を巡り常に逆風にさらされてきたことから、使い勝手を良くする方策が数多く残されている。

といったところが理由であろう。

加えて、退職給付会計の国際化の側面を見逃すわけにはいかない。DCが生まれる以前には、日本の制度は、退職一時金制度を含めてすべて確定給付の制度であり、社員に対して、予め決められた仕組みで退職金額を支払うこととなっていた。一般的だったのは、『退職時の給与水準×勤続年数×一定の係数』というもので、年功序列型賃金及び終身雇用を助長していた。

この仕組みに退職給付会計が導入され、社員にとっての想定退職金額は、企業にとっては時価評価に基づく現在価値としての退職給付債務となり、その裏付けとしての運用資産も時価評価することとなったから、市況が悪い時には、割引率の低下による債務金額の膨張、運用資産時価総額の減少のダブルパンチで、積立不足の大幅増に見舞われ、これがDC制度実施の引き金になったと言われている。

この傾向は、現在のように一時的にせよ市況が回復している時でさえ、大企業を中心にして既存制度からDC制度へのシフトが静かに実施されている。

同様に、中小企業の社員もその恩恵に浴していた“厚生年金基金制度”が前述の法改正により、その存続が非常に厳しいものとなり、既に始まっているが、厚生年金基金の解散、結果として中小企業社員の無企業年金化が静かに進行しようとしている。また、もともと企業年金制度を有してはいなかった企業に企業年金制度を持たせようとすれば、企業にとって負担の少ないDCにせざるを得ない。

このような流れを受けて、厚生労働省はDCをより使い勝手の良い制度にしていかねばならぬ、ということで、DCを中心とした法改正に踏み切ったわけである。

今までの議論は主として企業サイドから、会計基準の変更、年金資産の運用難、そして厚生年金基金制度の実質的な終了に伴うものだったが、実は、それ以外に国として考えなければならない重大な理由があった。それが上図の一番左側にある2つの事象、「公的年金給付水準の引き下げ」と「ライフスタイルの多様化」である。

ほんの10年前までは、定年まで勤めていた多くのサラリーマンにとって、老後は公的年金によって生活の基本はカバーできるので、企業年金ないし退職一時金は、老後をより豊かにする資金として使っていける、という明るい展望を持てる時代だった。

しかしながら、公的年金制度に年金保険料の上限設定とそれに伴うマクロ経済スライドという仕組みが入り、受け取れる公的年金は『毎年のインフレ率-約1%程度』でしか増加しない、結果として、毎年その額だけ実質的に公的年金受給額の目減りが発生することとなった。

「約1%の減額か」と思うかもしれないが、これは、運用の世界でよく言う“複利効果”の逆であって、毎年、年を重ねるごとにどんどん加速度的に効いてきて、大きな減額幅となる。これは実は、大変に恐ろしい事態なのである。

加えて、「ライフスタイルの多様化」とキレイな言葉で書いてあるが、実態は、正社員の非正規社員化によって、

- 公的年金の6割強を占めるはずの厚生年金部分がない。すなわち、公的年金が平均的には4割弱の基礎年金部分(=国民年金部分)しかない

- 加えて、企業の支払う退職金・企業年金の恩恵にも浴せない

という社員が、日本全体の労働者の4割弱を占める状態になっている。

かかる事態を踏まえ、厚生労働省は、公的年金だけで老後生活を送ることは今後極めて困難になった事実を公示し(公的年金の財政検証結果の公示)、公的年金を補完する企業年金及び自助努力年金(DC個人型)の普及強化に乗り出したわけである。

今までは公的年金制度が、制度的にも、また、対象者のカバー率においても、老後資金として確固たる地位を占めてきたことから、悪く言えば、企業年金は“付け足し”のようなものだった。要すれば、「やりたい企業が、労使でよく相談して好きなように実施してくれてよい」という程度のものだったと思われる。

加えて、税制適格年金制度(適年)や厚生年金基金制度(特に総合型)のように中小企業にとっても使い勝手の良い制度があったために、金額の多寡はともかくとして、「企業年金制度を有している」企業及びその恩恵にあずかっている従業員の全労働者に占める割合は60%を超え、まずまずの利用状況だったと考えられる。

しかしながら、適年は既に完全廃止され、厚生年金基金制度も前述のごとく極めて厳しい状況に置かれ、結果として、企業年金はDBであれ、DCであれ、いわゆる大企業のものというイメージになっている。つまり、大企業でなければ持てない制度になってきたわけである。

この点をもう少し詳しく述べると、

- DBは従来の適年と違って、年金の健全な運営のために、企業に課せられる積立責務負担がより強くなっており、中小企業ではその維持・対応が困難になった

- 一方、DCには積立負担はないものの、運営に関わる事務負担及び運営管理を担当する金融機関に対するコスト負担が重く、実施も容易ではない

という状況により、中小企業への企業年金の普及が困難になっている実情がある。

したがって、今のままでは企業年金制度の恩恵に預かれない可能性の高い中小企業の社員、及びそもそも企業年金制度自体の対象となりえない契約社員・パート社員などにも、老後資金積立を計り得る仕組みの構築が喫緊の課題となってきており、今般の制度改正が不可避になったものと考える。

2 改正の全体像

上図〈全体図〉の右半分をご覧いただきたいが、諸項目のうち、実線で囲まれた四角の項目は、この4月に法改正案として盛り込まれた項目である。多くは、中小企業向け及び個人向けのDC拡充を目指したものであり、詳細は後に説明する予定である。

ただご注意願いたいのは〈DC資産運用の改善〉項目であり、これは税制上・システム上の課題というよりは、DCの運用実態を踏まえて“運営・運用上”の問題を解決したい、という厚生労働省の強い意思の現れで、今回の改正において極めて重要な意味を持っている。したがって、この項目は【第2回】で詳細に説明する。

下段にある項目群は破線の四角で囲っているが、これらの項目は、今回の法案化は見送られたものの、厚生労働省として解決の方向観は明確で、おそらく財務省との折衝を通じて今後実現されていくものと考えられる。

かつ、解決の方向観は、既存の企業年金制度の抜本的な改革を迫るものなので、改正法案に盛り込まれた内容より先に【第2回】で説明させていただく。すなわち、今回の改正案の大きな“うねり”を説明した後に、個別の法案説明に入る方針である。

なお、DBに関する改正法案内容であるが、

- ポータビリティ拡充(中小企業退職金共済、DCとの移換)

- 諸手続きの緩和措置

が中心で、今後検討予定の「DB・DCのイコール・フッティング」が最大の課題となるが、この内容については【第5回】【第6回】で詳しく触れる。

(了)

「確定拠出年金制度の改正をめぐる今後の展望」は、隔週で掲載されます。