確定拠出年金制度の改正をめぐる今後の展望」

【第5回】

「今回改正案に盛られたこと②」

特定非営利活動法人確定拠出年金総合研究所(NPO DC総研)

理事長 秦 穣治

引き続き、今改正に盛り込まれた内容を説明していく。また、それぞれの課題についても簡単に触れる。

【第4回】 今回改正案に盛られたこと①(前回)

1 中小企業対象「簡易型DC制度」創設

2 個人型DCへの「小規模事業主掛金納付制度」の創設

3 拠出限度額の年単位化

4 個人型DCの加入対象拡大と新個人型DC拠出限度額

【第5回】 今回改正案に盛られたこと②(本稿)

5 企業型DCの新拠出限度額&自助努力の選択肢

6 制度間のポータビリティの拡充

7 その他の措置

5 企業型DCの新拠出限度額&自助努力の選択肢

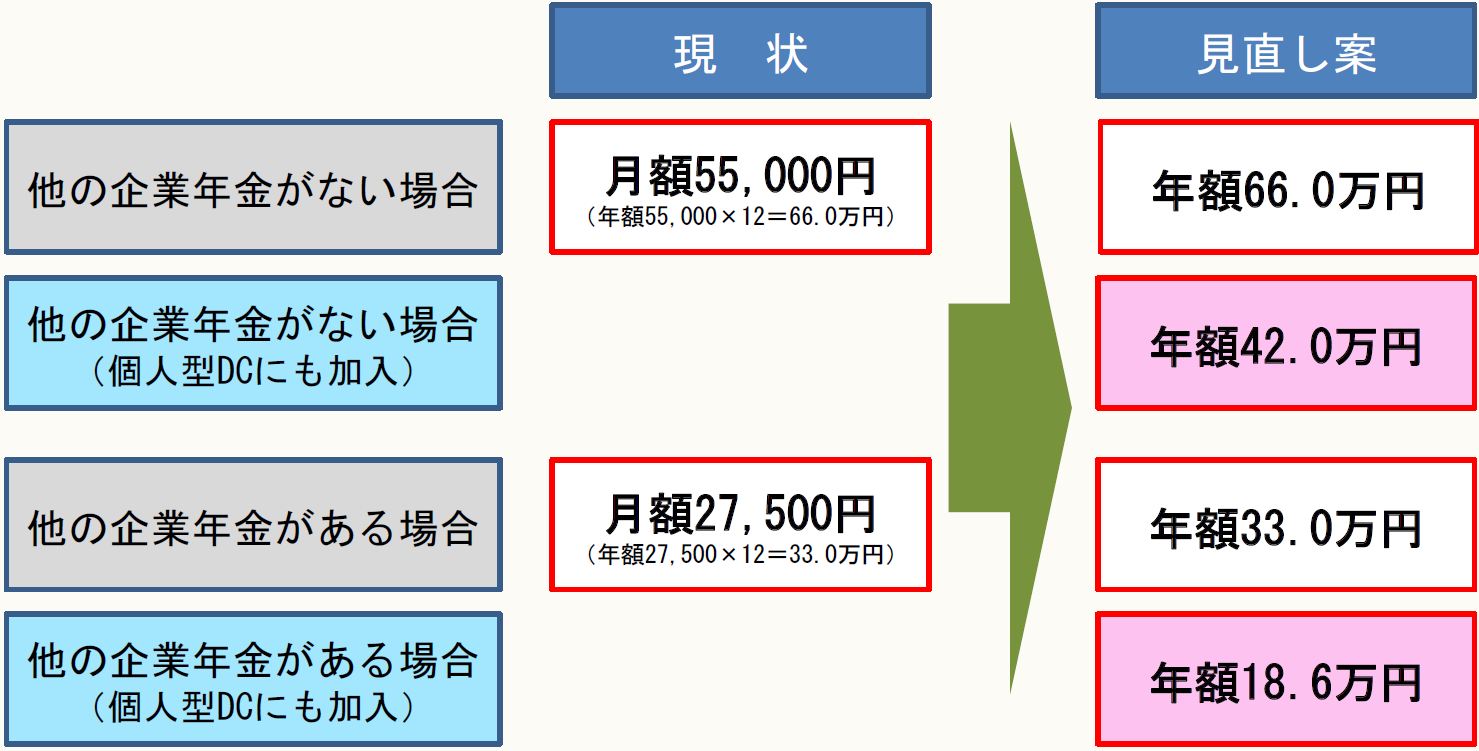

【企業型DC拠出限度額】

年額設定となったが、枠そのものの増額は見送り

今のところ、DB等があると枠が半額になるのも不変

※ 他の企業年金がない場合で、個人型DCに加入しない場合には、マッチング拠出が可能で、合算して新年額限度額となる。ただし、マッチング拠出が企業拠出の範囲内の制限は外れていない。

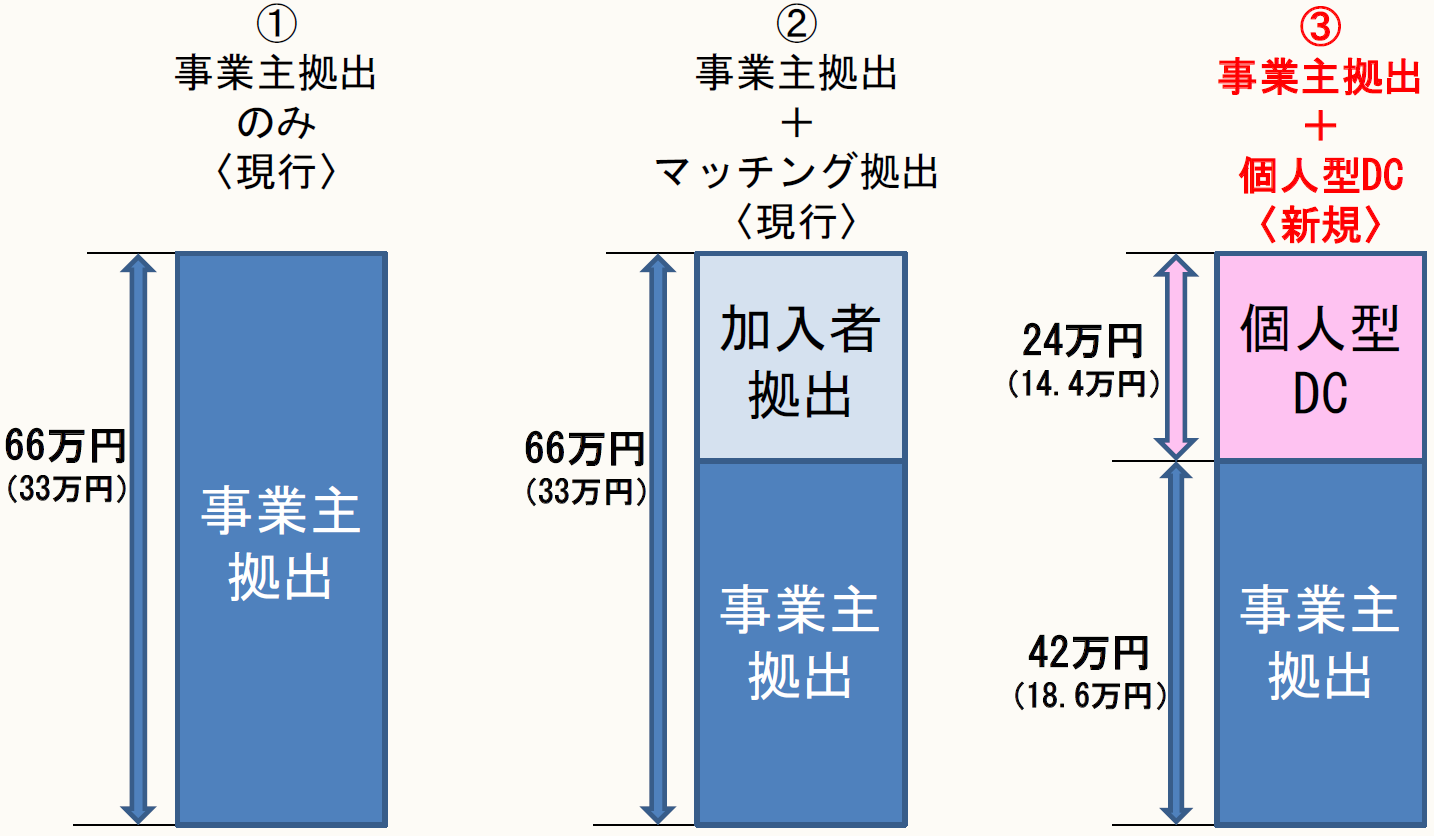

【企業型DCにおける自助努力の選択肢】

※ 加入者拠出(マッチング拠出)は事業主拠出の範囲内でのみ拠出可能。

※ 個人型DCは第一号被保険者との関係で、60歳までしか拠出できない。いずれにせよ、60歳以上の人の掛金拠出は企業拠出の続く場合のマッチング拠出以外は実質的にできない。

※ ( )内は企業型DCに加えてDC以外の企業年金を実施している場合の拠出限度額。

企業型DCにおける拠出限度額自体は全く増額になっていない中、制度の選択肢が増えるのは悪いことではないが、逆にDC制度全体を複雑にしている面がある。したがって、既にマッチング拠出を実施している事業主は一応制度の続行を図るとしても、今後自助努力の制度導入を検討している事業主には考慮すべきポイントが残っている。

例えば、以下のような点である。

この記事全文をご覧いただくには、プロフェッションネットワークの会員登録およびログインが必要です。

すでに会員登録をされている方は、下記ボタンからログインのうえ、ご覧ください。

Profession Journalのすべての記事をご覧いただくには、「プレミアム会員(有料)」へのご登録が必要となります。

なお、『速報解説』については「一般会員(無料)」へのご登録でも、ご覧いただけます。

※他にもWebセミナー受け放題のスーパープレミアム会員などがございます。

会員登録がお済みでない方は、下記会員登録のボタンより、ご登録のお手続きをお願いいたします。