〔免税事業者のための〕

インボイス導入前後の実務対応

【第1回】

「消費税の納税義務の免除制度の概要」

税理士 石川 幸恵

◆◆ はじめに ◆◆

令和5年10月から、仕入税額控除の要件が区分記載請求書等の保存から適格請求書等の保存に変わる。免税事業者は適格請求書等を交付できないため、免税事業者の取引先は、仕入税額控除を行うことができない(仕入税額控除の経過措置あり)。

このため事業者間の取引を主として行う免税事業者は、令和5年10月から適格請求書等発行事業者になることを、取引先から求められる可能性がある。

本連載では、免税事業者が適格請求書等保存方式(いわゆるインボイス制度)の導入前後に求められる対応等について解説することとしたい。

【第1回】は、まず消費税の納税義務の免除制度について、その概要を確認する。

「消費税の仕入税額控除の方式として適格請求書等保存方式が導入されます(リーフレット)(平成30年4月)」

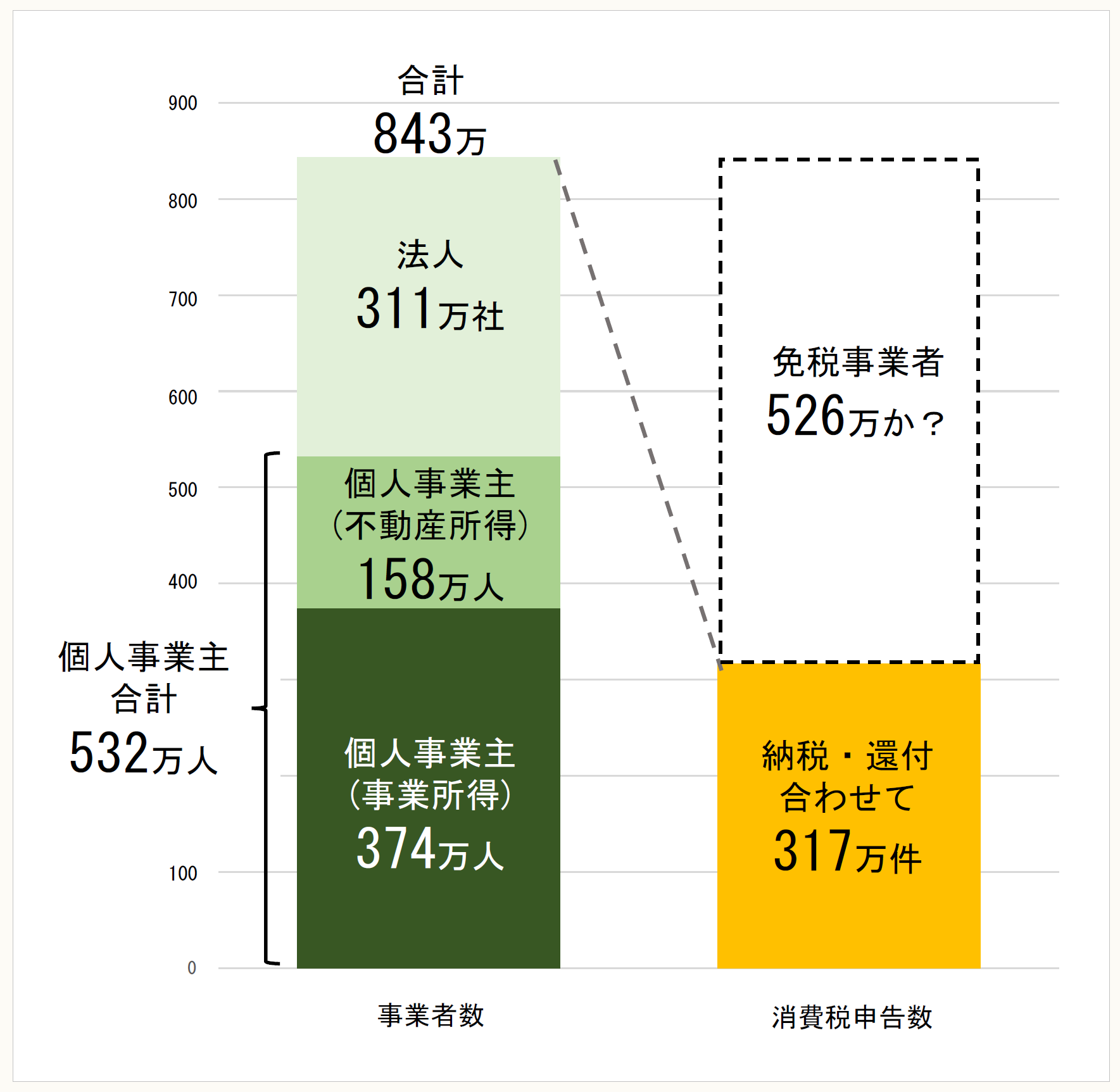

1 免税事業者数の実態

国税庁統計年報によれば、平成29年度の消費税の申告件数は317万件であった。これに対し、同年度の法人数は311万社、事業所得や不動産所得のある個人の合計は532万人。この関係をグラフで表すと、下図のようになる。

この統計より、免税事業者は526万に上るのではないかと推測できる。

〔事業者数グラフ〕

(注) 事業所得者と不動産所得者は重複しないように集計されている。

(※) 第143回国税庁統計年報(平成29年分)より筆者作成。

なお、消費税の申告件数には、課税期間短縮等により1社につき複数の申告がカウントされる可能性が考えられるので、消費税申告件数と納税義務者数がイコールとは言い切れない。

2 適格請求書発行事業者の登録制度が設けられた理由

適格請求書発行事業者の登録を受けることができるのは課税事業者に限られ(消法57の2)、登録後は、事業者免税点制度の適用を受けられない(インボイス通達2-5)。「平成28年度税制改正の解説」(財務省)によれば、その理由は以下のとおりである。

(1) そもそも、なぜ適格請求書等が必要なのか

複数税率制度の下、売手側と仕入側における適用税率の認識を一致させるためである。

(2) なぜ適格請求書等の発行は課税事業者、かつ、適格請求書発行事業者に限られるのか

適格請求書等は、適用税率や消費税額等に関する認識を課税資産の譲渡等を受ける他の事業者に正しく伝達する手段であるため、作成、交付は課税事業者に限定する。

さらに、他の事業者から受けた請求書等が適格請求書等に該当することを客観的に確認するための仕組みが必要となる。このため、適格請求書等を交付しようとする事業者に対して、あらかじめ税務署長に適格請求書発行事業者として登録を受けることを求めている。

(3) なぜ適格請求書発行事業者は事業者免税点制度を受けられないのか

基準期間における課税売上高によって何らの手続きを行うことなく免税事業者となったのでは、当該事業者から適格請求書等を受けた他の事業者における仕入税額控除制度の適用関係が不安定となるためである。

3 消費税の納税義務の免除制度

小規模事業者は、納税事務の負担に配慮して納税義務が免除されているのだが、適格請求書発行事業者の登録を受けることができない(経過措置については【第3回】参照)。ここで、納税義務が免除される「小規模事業者」について整理しておく。

(1) 当課税期間前の課税売上高による判定

① 基準期間における課税売上高

その課税期間に係る基準期間における課税売上高(原則として、個人事業者の場合は前々年、法人の場合は前々事業年度)が1,000万円以下の事業者は納税義務が免除される。

② 特定期間における課税売上高

当課税期間の前年の1月1日(法人の場合は前事業年度開始の日)から6ヶ月の課税売上高が1,000万円を超えた場合、当課税期間においては課税事業者となる。課税売上高に代えて、特定期間の給与等支払額により判定することもできる。

(2) 事業開始時(基準期間がない課税期間)における判定

① 個人事業者の新規開業

新たに事業を開始した個人事業者の基準期間は前々年、特定期間は前年の1月1日から6ヶ月である。前々年及び前年は給与所得のみを得ていたとすれば、基準期間における課税売上高、特定期間における課税売上高はともに0となり、免税事業者となる。

② 相続により事業を承継した場合

相続があった年の基準期間における被相続人の課税売上高が1,000万円を超える場合は、相続があった日の翌日からその年の12月31日までの間の納税義務は免除されない。

相続があったことにより納税義務が免除されないこととなった事業者は、消費税課税事業者届出書(基準期間用)と併せて、相続・合併・分割等があったことにより課税事業者となる場合の付表(第4号様式)を提出する。

相続により事業を承継したことにより相続人が課税事業者となっても、適格請求書発行事業者の登録を受けるまでは、相続人は適格請求書等を発行できず、事業の継続に支障を来たす恐れがある。このような事態に対処するため、みなし登録期間が設けられている。みなし登録期間については、次回以降で確認する。

③ 新設法人

新たに設立された法人については、設立1期目及び2期目の基準期間はない。ただし、基準期間がない事業年度であっても、その事業年度開始の日における資本金の額又は出資の金額が1,000万円以上である場合は、納税義務は免除されない。

上記の詳細は、下記のタックスアンサーを参照されたい。

なお、特定新規設立法人、合併・分割等があった場合、調整対象固定資産等を取得した場合については、今回のテーマとの関連性が薄いので省略する。

(3) 課税事業者の選択

免税事業者は、課税事業者選択届出書を納税地の所轄税務署長に提出することにより、原則として提出日の属する課税期間の翌課税期間から消費税の課税事業者となることができる。

課税事業者選択は、免税事業者にとって適格請求書発行事業者の登録手続きに深く関わる(インボイス通達2-1)。

4 課税仕入れの相手先としての免税事業者

冒頭で述べたとおり、適格請求書等保存方式の下では、免税事業者からの課税仕入れは仕入税額控除できない。一方、現行の区分記載請求書等保存方式までは、免税事業者からの課税仕入れと、課税事業者からの課税仕入れは同じ取扱いがされる(軽減税率Q&A 問15)。

* * *

【第2回】では、適格請求書等保存方式と区分記載請求書等保存方式それぞれの制度下における免税事業者の取扱い、適格請求書等保存方式への移行時の経過措置を確認する。

〔凡例〕

・消法・・・消費税法

・インボイス通達・・・消費税の仕入税額控除制度における適格請求書等保存方式に関する取扱通達の制定について(法令解釈通達)

・軽減税率Q&A・・・消費税の軽減税率制度に関するQ&A(制度概要編)

(了)

この連載の公開日程は、下記の連載目次をご覧ください。