〈適切な判断を導くための〉

消費税実務Q&A

【第1回】

「受注した者と商品を発送した者が異なる場合の輸出免税の適用」

税理士 石川 幸恵

【Q】

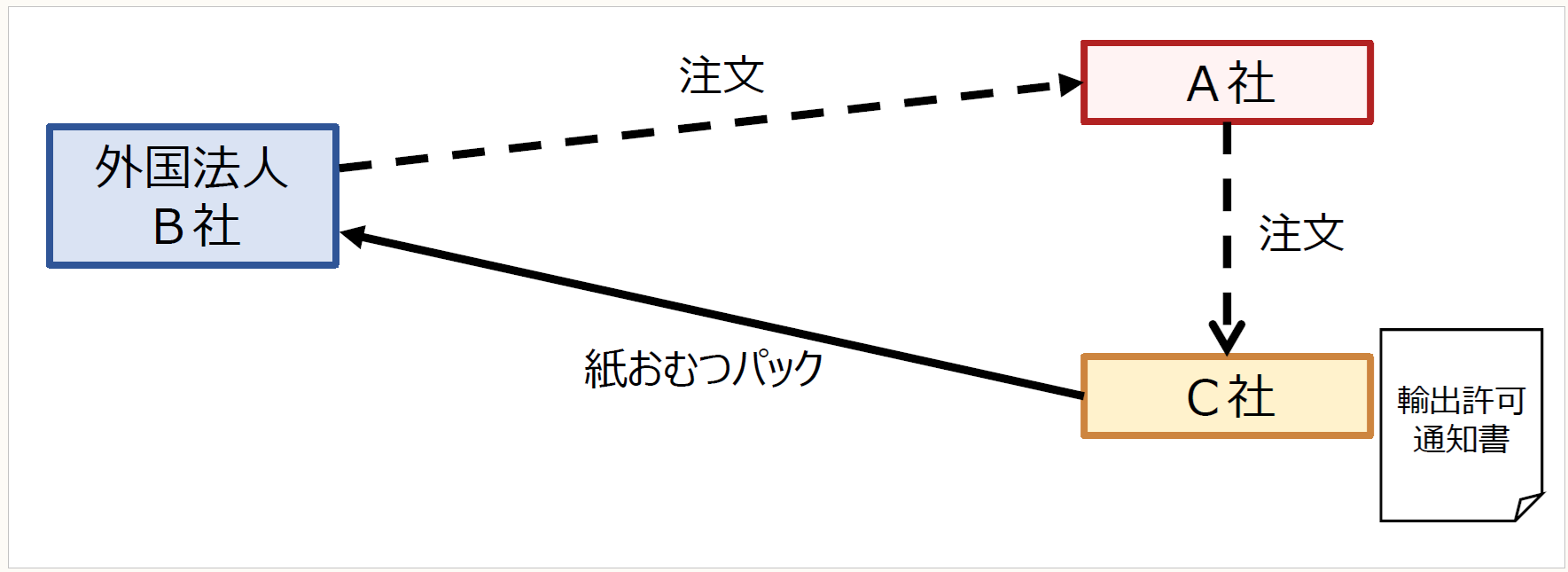

当社(A社)は日用雑貨等の輸出業を営んでいます。外国法人(B社)から紙おむつパックの注文を受けましたが、紙おむつパックの取扱いについては同業者であるC社が得意とするところであったので、商品の仕入れから発送まですべてをC社に依頼しました。

なお、書類の名義や保存者、お金の流れは次のとおりです。

① 輸出許可通知書

⇒ 名義人はC社となっており、C社にて保存。

② B社宛インボイス、パッキングリスト及び船荷証券

⇒ 荷送人はA社となっており、A社からB社へ送付。

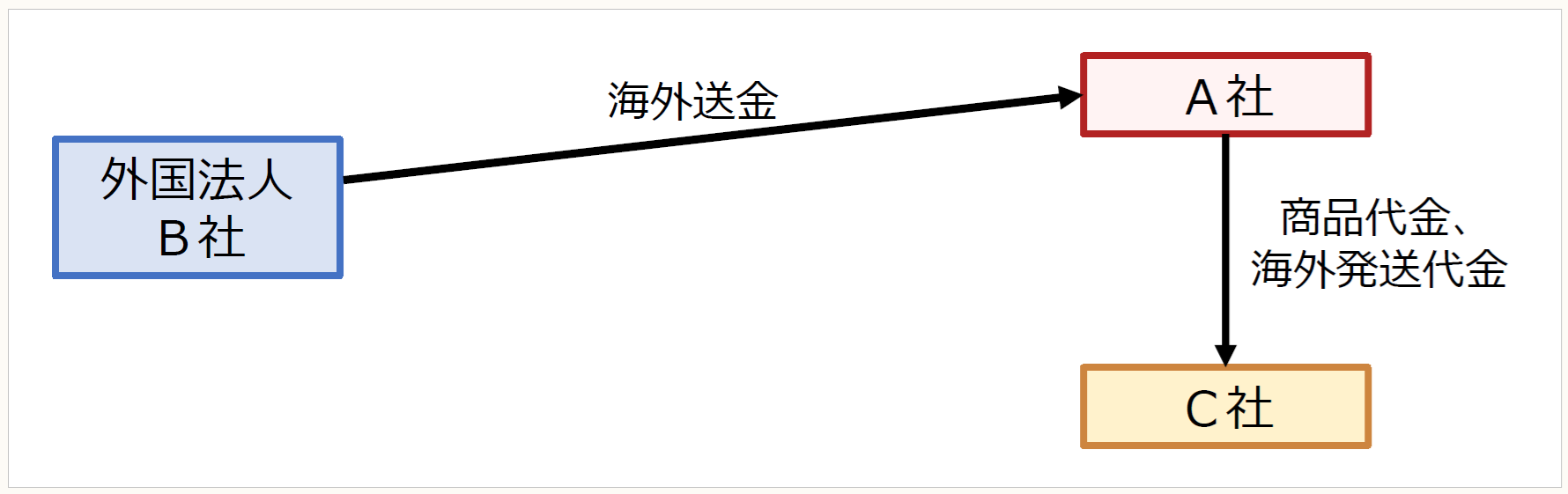

③ お金の流れ

⇒ A社がB社から海外送金にて受領、C社はA社から商品代金及び海外発送代金等を受領。

〈注文と品物の流れ〉

〈お金の流れ〉

この場合、輸出免税の適用を受けられるのはA社でしょうか、それともC社でしょうか。また、A社とC社はこの取引につきどのような経理処理をすべきでしょうか。

【A】

(1) 輸出免税の適用を受けられる者

輸出免税の適用を受けられるのはC社です。

(2) 経理処理

① A社

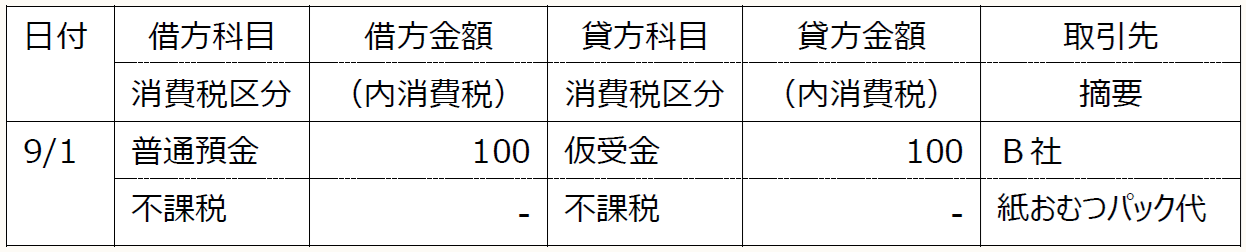

◆B社からの入金

⇒ 仮受金や預り金で処理するのがよいと考えられます。

◆C社への支払い

⇒ 仮受金(又は預り金)の支払いと受取手数料を計上するのがよいと考えられます。受取手数料については国内取引として課税売上とします。

② C社

A社からの入金につき、輸出売上を計上します(消法28①)。

◆ ◆ 解 説 ◆ ◆

本事例は輸出取引であるが一対一の取引ではなく、外国法人B社、受注者かつ代金回収者であるA社、実際に輸出を行ったC社の3者が関わっているところがポイントである。

なお、上記【Q】は国税不服審判所令和4年10月25日裁決(裁決事例集No.129)に基づくものであり、審判所は①「輸出」とは内国貨物を外国に向けて送り出すことをいう(関税法第2条)から、資産の譲渡に際し、その資産を国内から国外に向けて送り出した者において輸出免税の対象となる資産の譲渡が行われたこととなる、②課税資産の譲渡等が輸出取引等に該当するものであることにつき証明されたものでない場合には輸出免税は適用されないのであるが、その証明とは、「輸出許可通知書」をその輸出取引を行った日の属する課税期間の末日の翌日から2月を経過した日から7年間、納税地又は事務所等の所在地に保存することによって行う、という2点を基に、C社が商品を発送し、C社にてC社名義の輸出許可通知書を保存しているので、C社において輸出免税の適用を受けることができると判断している。

裁決で争点とされたのは、C社が輸出免税を受けられるか否かまでであったが、この取引にはA社も関わっており、当然、いくらかのマージンを得ているはずである。ついてはA社の経理処理も気になるところであるので、本稿では経理処理についても検討を行っている。

この裁決で原処分庁は、A社がC社から紙おむつパックを仕入れた上で、A社が国外の会社(B社)に販売したものであるから、C社による本邦からの輸出ではない旨主張したが、審判所は、A社は国内で紙おむつパックの引渡しを受けておらず、C社が紙おむつパックを直接国外に搬出していることを指摘している。

A社は商品の引渡しを一切受けていない以上、A社にて商品売上を計上するのは適切ではない。仮にB社からの入金を商品売上として計上しても、A社は商品の引渡しを受けていないため、消費税について国内取引か国外取引かの判定もできない。そこで、B社からの入金を仮受金又は預り金とし(仕訳例1)、(C社へはマージンを差し引いて支払うはずであるので)C社への支払額との差額を受取手数料とするのが最も適切ではないかと考えられる(仕訳例2)。この受取手数料は国内において取引先の紹介あるいは仲介を行ったものと考えられるので、課税売上とすべきであろう。

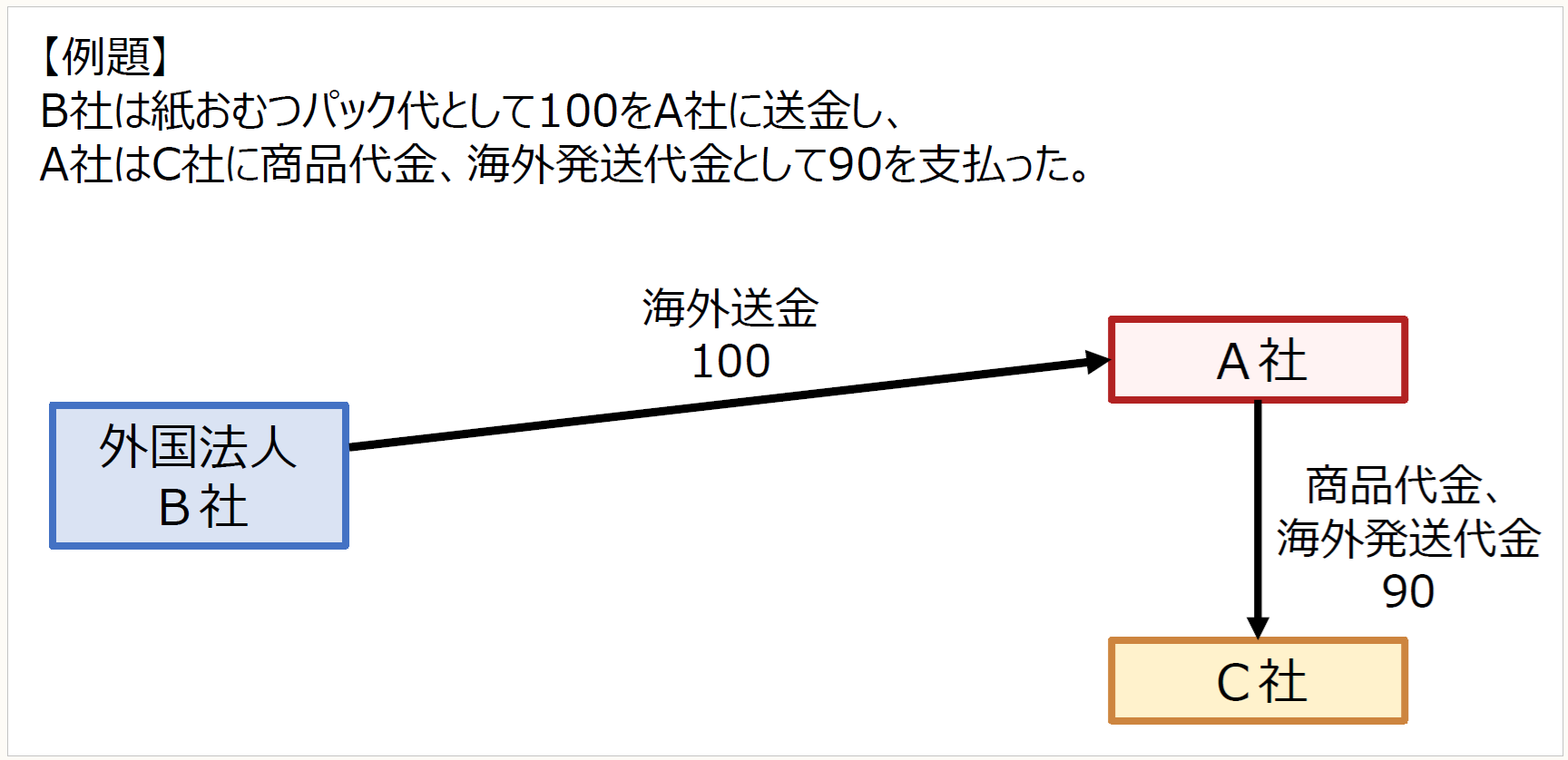

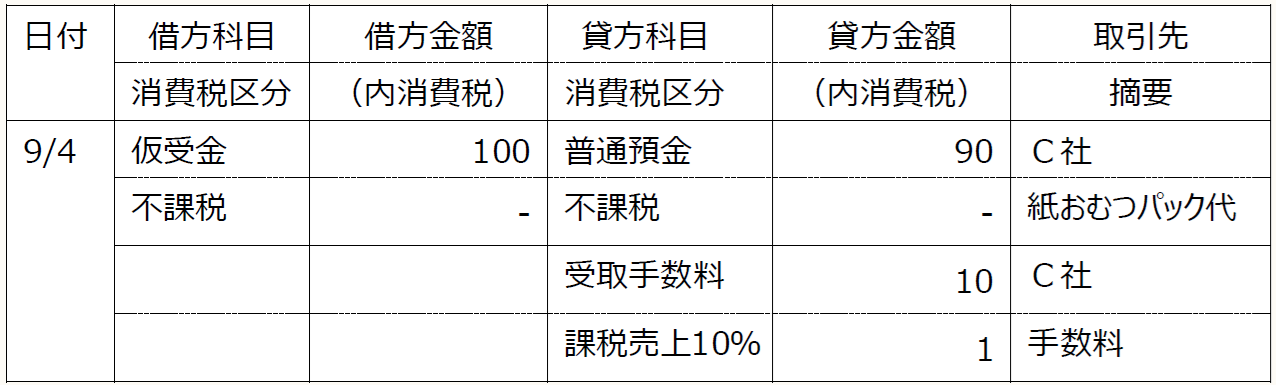

なお、下記に簡単な事例と仕訳例を記載したので参考にされたい。

(仕訳例1)B社からA社への海外送金

(仕訳例2)A社からC社への支払い

(仕訳例3)C社における取扱い

(了)

「〈適切な判断を導くための〉消費税実務Q&A」は、毎月第2週に掲載されます。