平成25年3月期

決算・申告にあたっての留意点

【第1回】

「法人税率の引下げと

復興特別法人税の開始」

アクタス税理士法人

税理士 藤田 益浩

〈はじめに〉

平成25年3月期の決算・申告の時期を迎えようとしている。

今回の決算・申告は、平成23年12月税制改正の内容と平成24年税制改正の内容が大きく反映されることになる。

特に平成23年12月改正は、税率の変更や所得計算に大きな影響を与える改正事項が多いため、注意しなければならない。

今回の決算を迎えるにあたり、主要論点を3つ挙げるとすると次のようになる。

1 平成23年12月改正(法人税率、貸倒引当金、寄附金、繰越欠損金、減価償却制度の改正)の適用

2 復興特別法人税の開始

3 消費税95%ルールに対する改正の適用

本連載では、平成25年3月期の決算・申告にあたって、実務上ポイントとなる点を解説する。

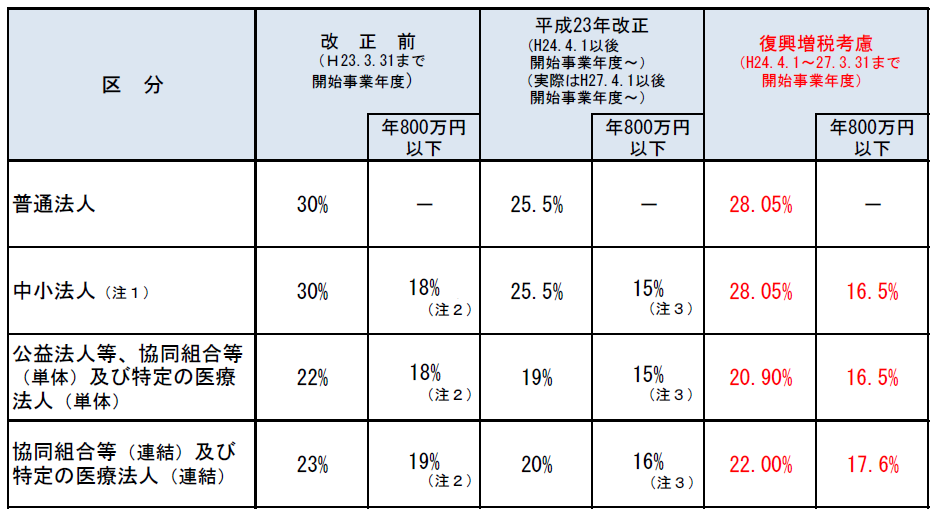

〈法人税率の引下げと復興特別法人税の開始〉

平成24年4月1日以後開始事業年度から、法人税率が30%から25.5%に引き下がることになる。

また、中小法人等の軽減税率についても18%から15%に引下がることになる。

一方、法人税率の引下げと同時に、復興特別法人税が課税されることになる。

復興特別法人税は、平成24年4月1日から平成27年3月31日までの間に開始する各事業年度について、その各課税事業年度の基準法人税額に10%の税率を乗じた額が復興特別法人税額となる。

平成25年3月期の申告における税率をまとめると、次のようになる。

〔普通法人〕

25.5%+2.55%(25.5%×10%)=28.05%

〔中小法人等の年800万円以下所得〕

15%+1.5%(15%×10%) =16.5%

(注1) 中小法人には、一般社団法人等及び人格のない社団等を含む。

(注2) 租税特別措置法により、平成24年3月31日までの間に終了する事業年度に適用。ただし、3月決算法人以外の法人は、平成24年4月1日以降最初に終了する事業年度まで適用される。

(注3) 平成23年度税制改正により、本則:22%→19%、措置法:19%→15%(協同組合等は16%)に引き下げられる(平成27年3月31日までの間に開始する事業年度まで)。

申告にあたってのポイント!

《ポイント①》

実際の申告計算にあたっては、源泉所得税の徴収のように合計税率を乗じた計算は行わない。

法人税申告書を作成し、その上で、その法人税額を課税標準として計算する「復興特別法人税申告書」を使って、別々に計算していく。

【参考】国税庁ホームページ「復興特別法人税の申告(復興特別法人税申告書別表)」

《ポイント②》

復興特別法人税の納付は、法人税の納付とは別に行われる。

このため、納税にあたっては法人税の納付書と復興特別法人税の納付書の2枚が必要になる。

《ポイント③》

提出期限の延長の特例の適用を受けている法人は、復興特別法人税の申告期限も自動的に延長される。

〈法人税申告における復興特別所得税の税額控除〉

法人が平成25年1月1日以後に支払いを受ける預金利息や配当等については、所得税のほかに、復興特別所得税が源泉徴収されることになる。

この源泉徴収された所得税と復興特別所得税は、法人税と復興特別法人税の前払いであり、確定申告において税額控除の対象となる。

税額控除の際、ポイントとなるのは、源泉徴収された復興特別所得税は、復興特別法人税から税額控除され、法人税からは控除することはできない点となる。

〔税額控除〕

(1) 法人税額から控除されるのは、源泉徴収された「所得税の額」

(2) 復興特別法人税額から控除されるのは、源泉徴収された「復興特別所得税の額」

申告にあたってのポイント!

《ポイント①》

平成25年1月1日以後に預金利息や配当等を受け取った場合、所得税と復興特別所得税は、確定申告書において別々で税額控除される。

復興特別法人税別表2(復興特別所得税額の控除に関する明細書)を使って、控除を受ける復興特別所得税の計算を行う。

《ポイント②》

復興特別法人税について、課税標準となる法人税額がない場合には、復興特別法人税申告書の提出を要しないものとされている。しかし、復興特別所得税の還付を受けるためには、申告書の提出が必要となる。

具体的には、復興特別法人税別表1(各課税事業年度の復興特別法人税に関する申告書)と復興特別法人税別表2(復興特別所得税額の控除に関する明細書)の提出が必要となる。

(了)