〈平成29年度改正対応〉

所得拡大促進税制の実務

【第1回】

「制度の基礎を理解する」

公認会計士・税理士 鯨岡 健太郎

1 はじめに

平成25年度の税制改正で所得拡大促進税制(雇用者給与等支給額が増加した場合の法人税額の特別控除)が導入されてから既に4年が経過した。同税制は、日本経済をめぐる積年の課題である「デフレ脱却からの安定的な経済成長の達成」のために、特に雇用環境及び個人所得水準の改善を通じた経済活性化を促すために創設されたものである。

本税制の特徴は、経済活性化対策の一環として、一層の賃上げを促進すべく毎年のように改正が行われたことから、年度によって本税制の適用要件等が微妙に異なっているという点にある。また、賃上げの促進については継続的な取り組みが必要との認識から、制度創設当初、本税制の適用は3年間とされていたところ、翌年度(平成26年度)の税制改正において早速、適用期限が2年延長されたというのも特徴的である。

かねてより筆者は本誌において、本税制をテーマとした連載記事のほか、税制改正や新たな通達等の発遣の都度、速報解説記事も執筆してきた。その結果、本税制に関する情報は、おおむね、これまでの執筆記事に反映されていると確信しているが、記事が分散しているため検索が煩雑になっているという指摘もある。

そこで本連載では、最新の税制改正の状況も踏まえ、本税制に関する過去の記事を統合し全体的に見直しを行うこととした。

なお本連載は、平成29年6月22日現在有効な法令等に基づき執筆されている。特に断りのない限り単体納税制度の株式会社を前提とし、文中意見にわたる部分は筆者の私見であることを予め申し添える。

2 所得拡大促進税制の概要

青色申告法人が平成25年4月1日から平成30年3月31日までの間に開始する各事業年度(以下「適用年度」という)において国内雇用者に対して給与等を支給する場合において、一定の適用要件を満たすときには、雇用者給与等支給増加額に基づき計算される一定額を法人税額から控除する。ただし、控除税額は、法人税額の10%(中小企業者については20%)を限度とする(措法42の12の5➀)。

満たすべき適用要件及び控除税額の計算は、法人が「中小企業者」に該当するか否かで異なるため、以下それぞれ取りまとめる。

なお中小企業者とは、資本金の額が1億円以下の法人のうち、次に掲げる法人以外の法人をいう(措令27の4⑫)。

- その発行済株式総数の2分の1以上が同一の大規模法人(資本金の額が1億円を超える法人をいい、中小企業投資育成株式会社を除く)の所有に属している法人

- その発行済株式総数の3分の2以上が大規模法人の所有に属している法人

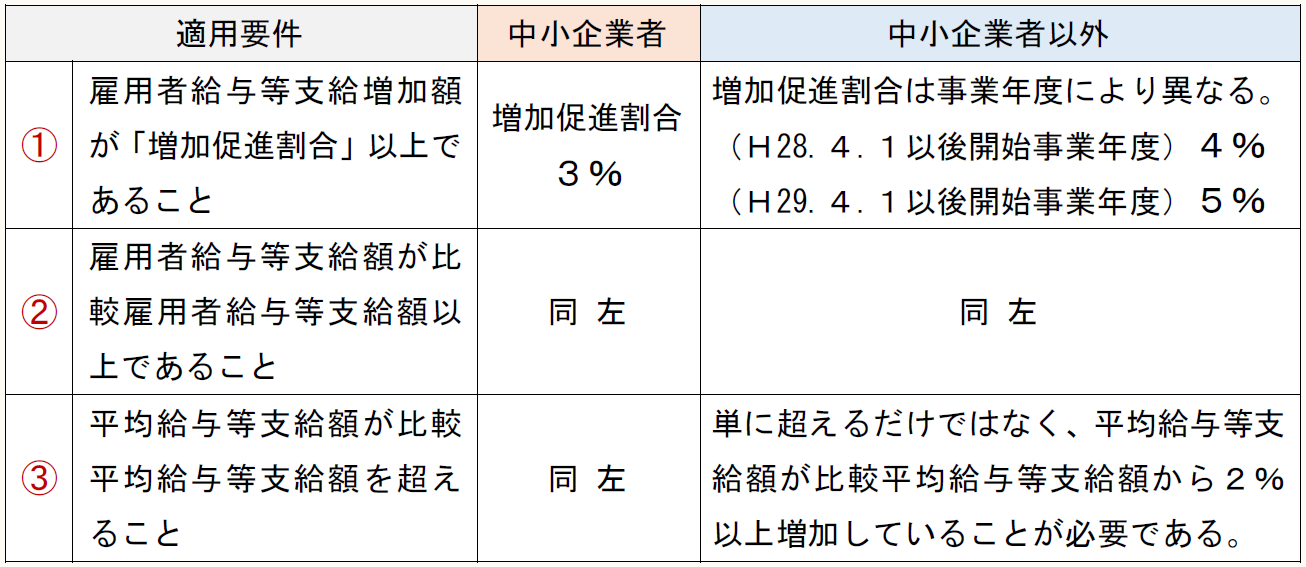

3 適用要件

適用要件は3つあり、中小企業者たる法人とそれ以外の法人で異なるため、下表に要約する(措法42の12の5①)。

4 控除税額

控除税額は、以下の算式によって計算された額の合計額となるが、法人税額の10%(中小企業者については20%)を限度とする(措法42の12の5①)。

(ア) 雇用者給与等支給増加額(※)× 10%

(※) 雇用者給与等支給増加額=雇用者給与等支給額-基準雇用者給与等支給額

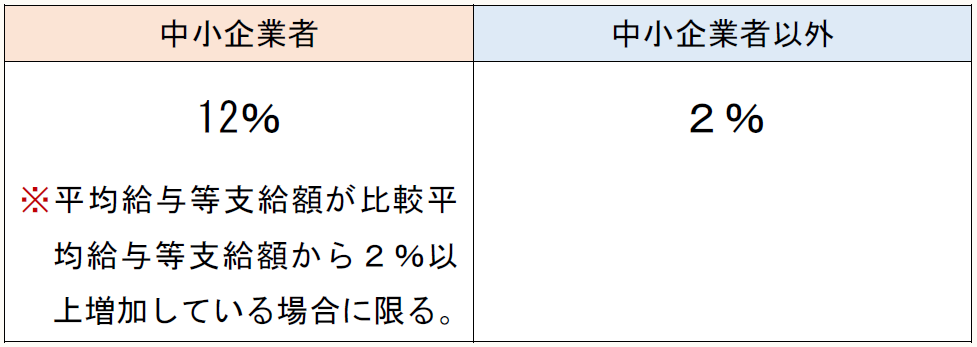

(イ) (雇用者給与等支給額-比較雇用者給与等支給額)× 上乗せ控除率(下表)

中小企業者の上乗せ控除率は、「平均給与等支給額が比較平均給与等支給額から2%以上増加している場合」に限り認められるが、中小企業者以外の法人にこうした制約がないのは、それが適用要件として定められているためである。

すなわち、中小企業者以外の法人は、「平均給与等支給額が比較平均給与等支給額から2%以上増加している」ことが所得拡大促進税制の適用要件とされており、これを満たさなければ、そもそも本税制の適用自体を受けることができないということである。

5 用語の意義

(1) 国内雇用者

法人の使用人(法人の役員、その役員の特殊関係者及び使用人兼務役員を除く)のうち、その法人の有する国内の事業所に勤務する一定の雇用者をいう(措法42の12の5②一)。

そして「雇用者」とは、その法人の国内に所在する事業所につき作成された労働基準法第108条に規定する賃金台帳に記載された者をいう(措令27の12の5⑤)。

賃金台帳は、労働基準法により作成が義務づけられているものであるから、全ての労働者について作成されることとなる。つまり、正社員のみならず、嘱託社員、派遣社員、パートタイマー、アルバイト、日雇い労働者も対象となる(詳細は次回参照)。

(2) 雇用者給与等支給額

適用年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額(その給与等に充てるため他の者から支払を受ける金額がある場合には、これを控除した金額)をいう(措法42の12の5②三)。

ここでいう「給与等」とは、所得税法第28条第1項に規定する給与等をいう(措法42の12の5②二)。具体的には、俸給、給料、賃金、歳費及び賞与並びにこれらの性質を有する給与をいう(所法28①)。

また、雇用者給与等支給額から控除される「その給与等に充てるため他の者から支払を受ける金額」には、例えば、次に掲げる金額が含まれる(措通42の12の5-2)。

- 特定就職困難者雇用開発助成金、特定求職者雇用開発助成金など、労働者の雇入れ人数に応じて国等から支給を受けた助成金の額

- 法人の使用人が他の法人に出向した場合において、その出向者に対する給与を出向元法人が支給することとしているときに、出向元法人が出向先法人から支払を受けた給与負担金の額

なお、出向先法人が出向元法人へ出向者に係る給与負担金を支出する場合において、当該出向先法人の国内事業所につき作成された賃金台帳に当該出向者を記載しているときは、その給与負担金の額は出向先法人の雇用者給与等支給額に含まれる(措通42の12の5-3)。

(3) 基準雇用者給与等支給額

基準事業年度(平成25年4月1日以後に開始する各事業年度のうち最も古い事業年度(以下単に「最も古い事業年度」という)開始の日の前日を含む事業年度)の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいう(措法42の12の5②四)。

基準事業年度の月数と適用年度の月数が異なる場合には、基準雇用者給与等支給額について以下の調整を行う(措法42の12の5②四ロ)。

調整後の基準雇用者給与等支給額 = A × B ÷ C

A:その基準事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額

B:適用年度の月数

C:基準事業年度の月数

その法人が平成25年4月1日以後設立されたものである場合(合併、分割又は現物出資により設立されたものである場合を除く)、基準事業年度がないこととなる。

このときの基準雇用者給与等支給額は、最も古い事業年度の所得の金額の計算上損金の額に算入される国内雇用者等に対する給与等の支給額の70%相当額とする(措法42の12の5②四ハ)。

(4) 比較雇用者給与等支給額

適用年度の前事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額をいう(措法42の12の5②六)。

前事業年度の月数と適用年度の月数とが異なる場合には、比較雇用者給与等支給額について以下の調整を行う(措法42の12の5②六ロ)。

調整後の比較雇用者給与等支給額 = D × E ÷ F

D:その前事業年度の所得の金額の計算上損金の額に算入される国内雇用者に対する給与等の支給額

E:適用年度の月数

F:前事業年度の月数

(5) 平均給与等支給額

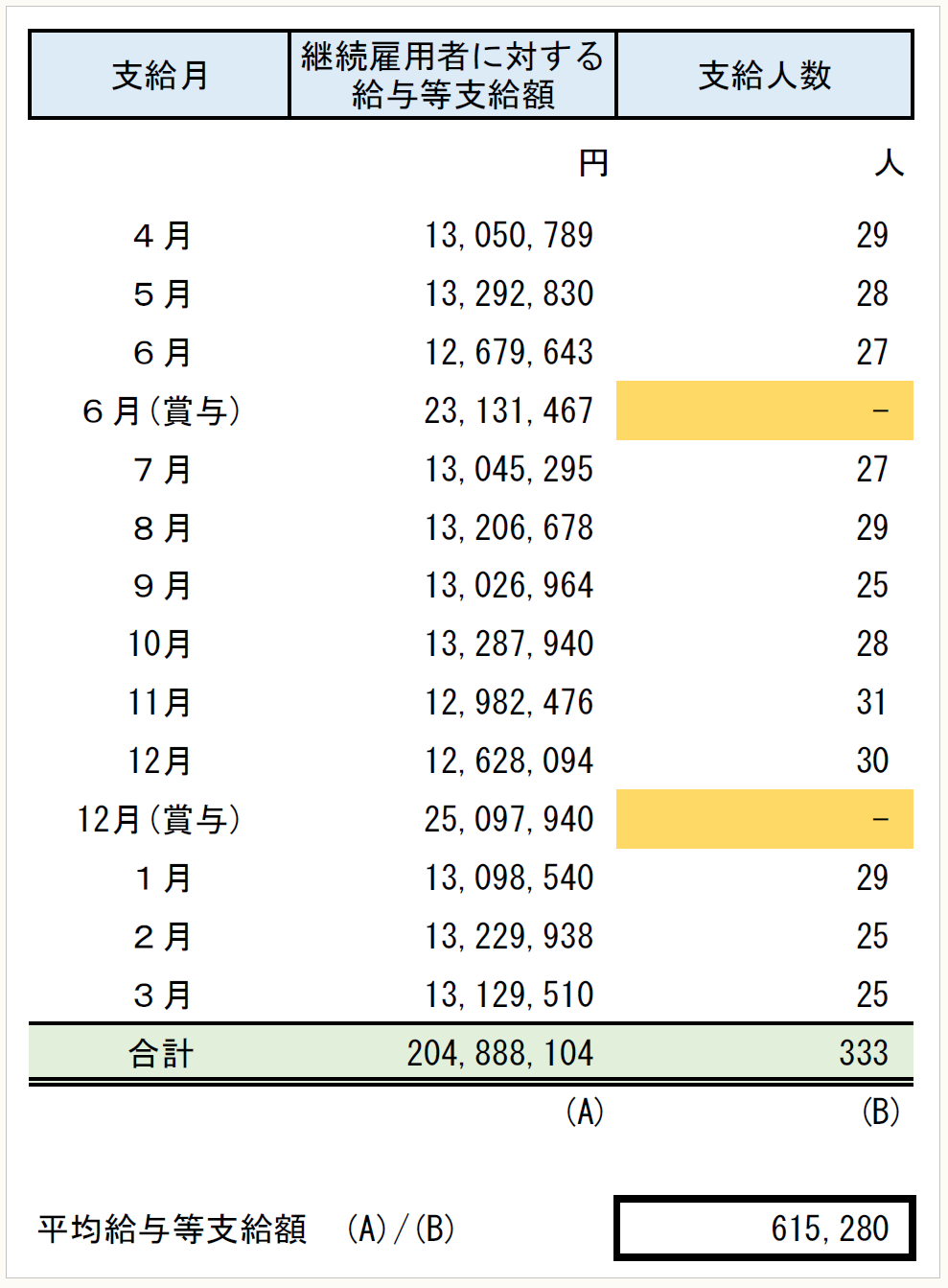

平均給与等支給額とは、適用年度の継続雇用者給与等支給額を、これに対応する給与等支給者数(適用年度における給与等月別支給対象者の数を合計した数)で除して計算した金額をいう(措法42の12の5②八)。

平均給与等支給額の計算基礎となる「継続雇用者給与等支給額」は、継続雇用者に対する給与等支給額のうち、雇用保険一般被保険者に該当する者に対して支給したものに限り、継続雇用制度対象者に対して支給したものを除いたものである(措令27の12の5⑭)。

また、給与等月別支給対象者の数とは、各月ごとの給与等の支給対象となる継続雇用者の数をいう(措令27の12の5⑮)。

具体的な計算イメージは下表を参照されたい。

〈平均給与等支給額算定のイメージ〉

上表の通り、同一の月に給与等の支給が複数回行われる場合には、支給対象者となる継続雇用者の数は、それぞれの支給対象者数のうちいずれか多い数を用いることとなるので留意されたい。

なお平均給与等支給額の計算上、継続雇用者給与等支給額がゼロの場合には、これを1円とし(措令27の12の5⑭)、支給者数は1とされる(措令27の12の5⑮)。この結果、平均給与等支給額は1円として計算されることとなる。

(6) 比較平均給与等支給額

比較平均給与等支給額とは、適用年度の継続雇用者に対する前事業年度の給与等支給額(継続雇用者比較給与等支給額)を、これに対応する給与等支給者数(前事業年度における給与等月別支給対象者の数を合計した数)で除して計算した金額をいう(措法42の12の5②九)。

なお比較平均給与等支給額の計算上、継続雇用者比較給与等支給額がゼロの場合には、支給額について特別の定めはないが、支給者数は1とされる(措令27の12の5⑰)。この結果、比較平均給与等支給額は0円として計算されることとなる。

新設法人が典型例であるが、適用年度において継続雇用者が存在しない場合、継続雇用者給与等支給額及び継続雇用者比較給与等支給額はそれぞれゼロとなる。

このとき、平均給与等支給額は1円、比較平均給与等支給額はゼロ円とされる(上述)から、平均給与等支給額は比較平均給与等支給額を超えることとなるが、これをもって適用要件を充足するか否かは、法人が中小企業者に該当するか否かによって以下のように異なることとなる。

- 法人が中小企業者に該当する場合には、従来と同様、適用要件③を満たす。

- 法人が中小企業者に該当しない場合には、平均給与等支給額が比較平均給与等支給額から2%以上増加していないため、適用要件③を満たさず、所得拡大促進税制そのものを適用することができない。

6 連結納税における取扱い

連結納税制度においても同様の措置が講じられているが(措法68の15の6、措令39の47)、単体納税制度と異なるのは、連結グループ全体で適用要件の充足性を判定するとともに、控除税額も連結グループ全体で計算した上で、各連結法人の雇用者給与等支給増加額に応じて個別帰属額を計算するということである。

7 事業税における取扱い

(1) 制度の概要

平成27年4月1日から平成30年3月31日までの間に開始する事業年度について、所得拡大促進税制の適用を受ける法人に対し、事業税付加価値割の計算上、一定の調整を加えた雇用者給与等支給増加額を付加価値額から控除することとされた(地法附則9⑬)。

(2) 用語の定義

租税特別措置法に規定されている定義をそのまま用いており、事業税固有の定義はない。

(3) 適用要件

法人税における所得拡大促進税制の適用要件と同様である。すなわち以下の3つの要件を全て満たす必要がある。

① 雇用者給与等支給増加額(適用年度の雇用者給与等支給額 - 基準雇用者給与等支給額)の基準雇用者給与等支給額に対する割合が、増加促進割合(※)以上であること。

② 雇用者給与等支給額が比較雇用者給与等支給額以上であること。

③ 平均給与等支給額が比較平均給与等支給額から2%以上増加していること。

(※) 増加促進割合は以下の通りである(地法附則9⑮)。

・平成28年4月1日から平成29年3月31日までの間に開始する適用年度:4%

・平成29年4月1日から平成30年3月31日までの間に開始する適用年度:5%

(4) 控除額の計算

以下の算式によって計算された金額を、付加価値額の金額から控除する。

このような調整が入るのは、雇用者給与等支給増加額を報酬給与額から直接控除してしまうと、雇用安定控除が縮小し付加価値額がむしろ増加するという計算構造になっているためである。

(5) 適用上の留意点

① 課税標準の調整計算であること

法人税(租税特別措置法)における所得拡大促進税制は「税額控除」であるのに対し、事業税における所得拡大促進税制は「課税標準の減額調整」である。

そのため、法人税で税額控除が発生しない場合であっても、適用要件を満たしている以上、事業税における所得拡大促進税制を適用することとなる(事業税取扱通知4の2の17)。

② 連結法人は単体ベースで適用要件を判断することとなること

連結納税制度の適用を受ける法人については、所得拡大促進税制は連結グループ全体で適用要件の充足を判定することとなる(措法68の15の6)が、事業税における所得拡大促進税制は単体法人への適用となることから、適用要件も各連結法人が単体で判断することとなる。ただし平均給与等支給額に係る適用要件については、単体法人又は連結グループ全体のいずれかで満たしていれば足りるとされている(事業税取扱通知4の2の17)。

そのため、連結グループ全体としては適用要件を満たさず、連結法人税について所得拡大促進税制を適用できない場合であっても、各連結法人が単体で適用要件を満たしている場合、事業税において所得拡大促進税制の適用できる可能性があることに留意が必要である。

③ 当初申告要件なし

法人税(租税特別措置法)における所得拡大促進税制では当初申告要件があり、控除税額は、確定申告書等に添付された書類に記載された雇用者給与等支給増加額を基礎として計算した金額を上限とする(措法42の12の5④)が、事業税における所得拡大促進税制には当初申告要件は付されていない。

そのため、確定申告時に適用を失念した場合であっても、更正の請求が可能である点、留意が必要である。

8 住民税における取扱い

法人が中小企業者に該当する場合、法人住民税(法人税割)の課税標準となる法人税額は、所得拡大促進税制適用後の金額を基礎とする(地法附則8②)。

〔凡例〕

措法・・・租税特別措置法

措令・・・租税特別措置法施行令

措通・・・租税特別措置法関係通達

所法・・・所得税法

地法・・・地方税法

事業税取扱通知・・・地方税法の施行に関する取扱いについて(道府県税関係)

(例)措法42の12の5②三・・・租税特別措置法第42条の12の5第2項第3号

(了)

この連載の公開日程は、下記の連載目次をご覧ください。