《速報解説》

金融庁、マニュライフ生命に対して節税保険商品販売等に係る業務改善命令を発出

~商品審査・モニタリング段階における国税庁との連携強化策も公表~

税理士 菅野 真美

〔マニュライフ生命の行政処分〕

令和4年7月14日付で金融庁は、マニュライフ生命保険株式会社(以下「マニュライフ生命」)に対して、業務改善命令を発出した。

処分が行われたのは、保険本来の趣旨を逸脱するような商品(過度な節税商品)開発や募集活動を行ったこと、営業優先企業文化やコンプライアンス、リスク管理を軽視する企業風土が問題視されたからである。

〔節税目的の商品の販売と通達の改正〕

保険業界では、以前から節税効果のある保険商品(例えば、経営者向けの保険で支払い時に保険料が損金となるが、数年後に多額の解約返戻金が受け取れるもの)を販売していたが、法人税基本通達(法基通9-3-5の2)の改正が行われ、販売停止となった。

しかし、その後も、生命保険会社は、新たな節税商品を開発した。今回の行政処分で問題となった低解約返戻金型定期保険等の名義変更プランもその1つである。これは、保険期間のうち一定期間の解約返戻率を低く抑えた保険である。当初の契約者は法人で、解約返戻率が低いうちに個人に名義変更をし、その後、個人が保険を解約するスキームである。解約返戻率が低い時点での名義変更であることから、法人が受け取る解約返戻金と保険積立金の差額が損失となり法人税等の節税ができ、かつ、個人が保険を解約した場合は一時所得となるので、低い所得税等の負担となるものである。この保険商品が当局において問題視されたことから所得税基本通達(所基通36-37)の改正が行われ、名義変更時に法人において損金が生じないように手当てされた。

〔マニュライフ生命だけが、なぜ行政処分を受けたのか〕

マニュライフ生命以外の保険会社も名義変更プランの販売活動をしていた。なぜ、マニュライフ生命のみが行政処分の対象となったのか。その原因の1つは「国税庁が昨年6月に名義変更プランに使用され得る保険商品を対象とする所得税基本通達改正を実施し、その行為が不適当であることを明確化していた中、その抜け穴について、年金保険を利用した名義変更プランによる募集を行い、契約者に対して租税回避的な行為を推奨していた。」からだと考える。つまり、いくら間接的に警告しても、販売重視の経営姿勢が変わらなかったことから行政処分に至ったのではないだろうか。

だが、保険業界にも不満が残る。過度な節税商品を認可したのは金融庁だからである。

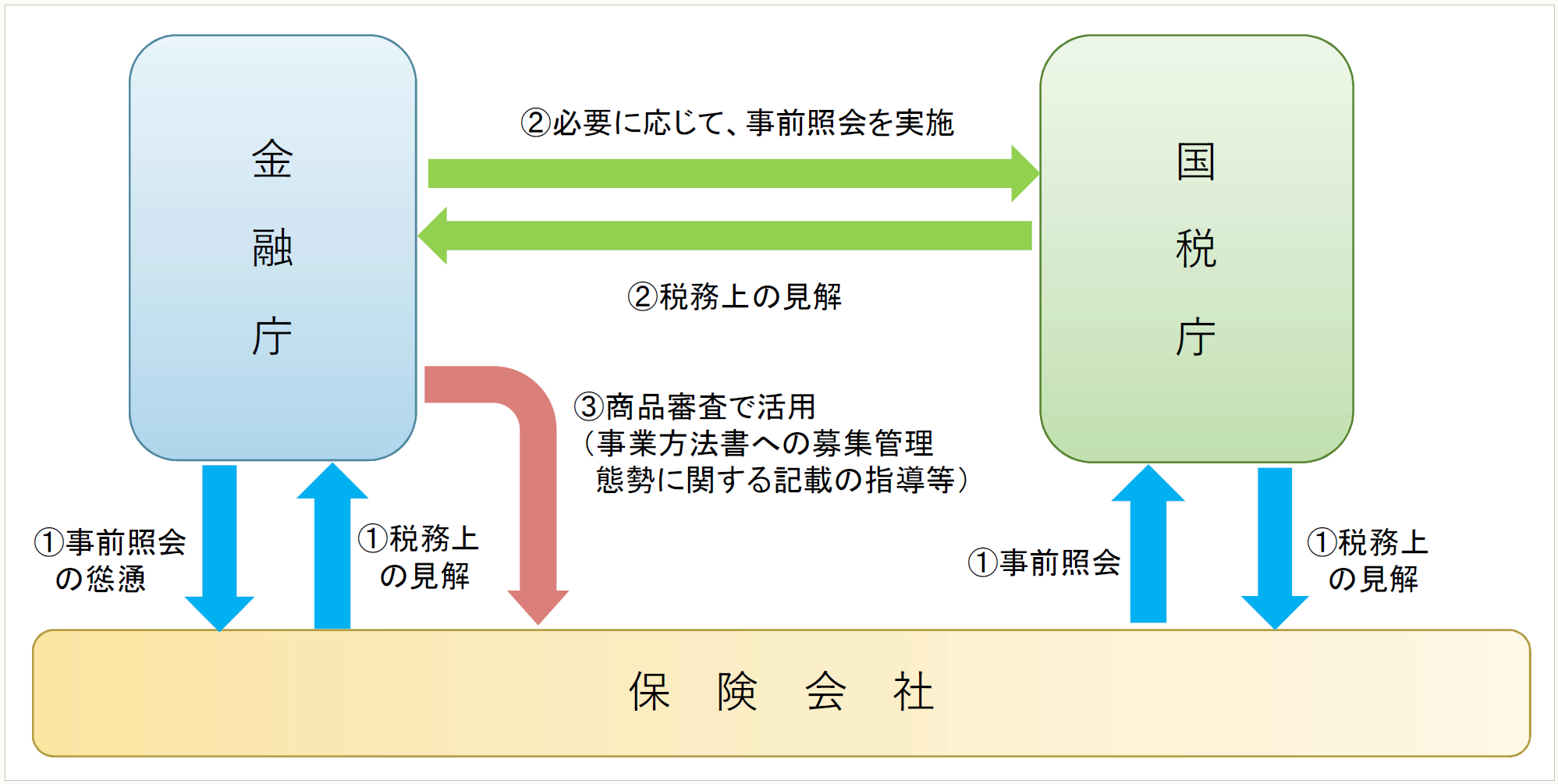

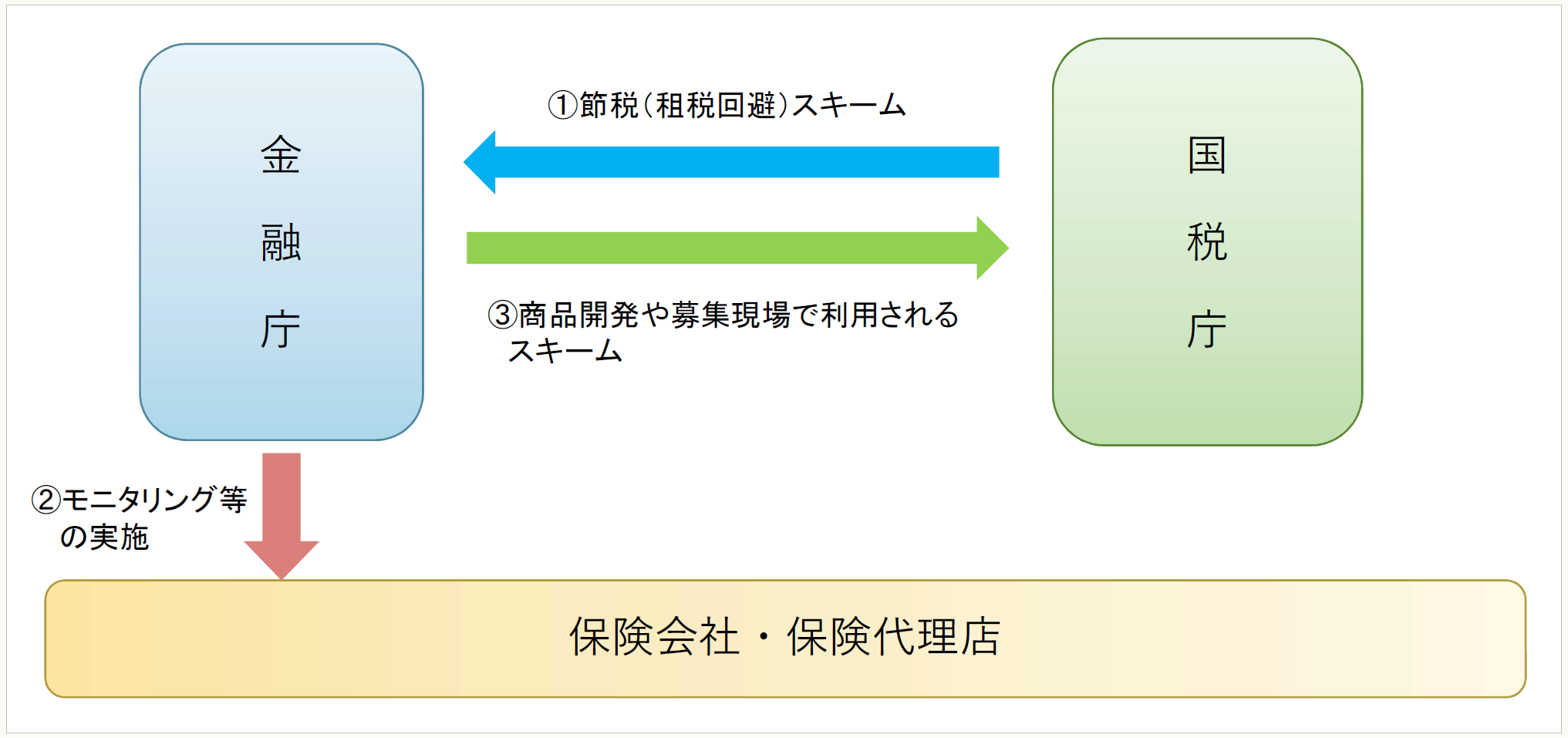

〔国税庁との連携、情報の共有〕

そこで、金融庁は上述の業務改善命令の発出と同日に「節税(租税回避)を主たる目的として販売される保険商品への対応における国税庁との更なる連携強化について」を公表した。

これによれば、今後、新商品の審査の段階で、保険会社に対して国税庁に事前照会を慫慂するとともに、必要に応じて金融庁が国税庁に事前照会を行い、その結果に基づいて行政指導をする。

(※) 金融庁「国税庁との更なる連携強化について」より抜粋。

また、モニタリング段階でも、保険商品の節税スキームについて国税庁と情報を共有することにより、過度な節税商品の販売の防止を目指すようである。

(※) 金融庁「国税庁との更なる連携強化について」より抜粋。

今回の行政処分は租税回避行為に対する国の断固たる姿勢を表しているものの1つだろう。

(了)