《速報解説》

国税庁が暗号資産に関する法人税基本通達の一部を改正

~特定自己発行暗号資産の要件の明確化等行う~

弁護士 下尾 裕

国税庁はこのほど「法人税基本通達等の一部改正について(法令解釈通達)」を公表した。

1 活発な市場を有する暗号資産に関する時価評価益課税についての令和5年度税制改正

内国法人又は恒久的施設を有する外国法人(以下単に「法人」という)が事業年度末において活発な市場を有する暗号資産(資金決済法上の暗号資産。同条1項参照)を自己の計算において保有する場合には、当該暗号資産につき事業年度末で時価評価を行い、直近の帳簿価格との間で評価損益を認識することとされている。

令和5年度税制改正においては、かかる活発な市場を有する暗号資産に関する時価評価益課税につき、「特定自己発行暗号資産」が対象から除外された(法法61②・同法142②)。そのうえで、当該法人の保有する暗号資産が「特定自己発行暗号資産」に該当しないこととなった場合は、その時点において暗号資産を譲渡し、かつ取得したものとみなして法人の所得計算を行うものとされた(法法61⑦)。

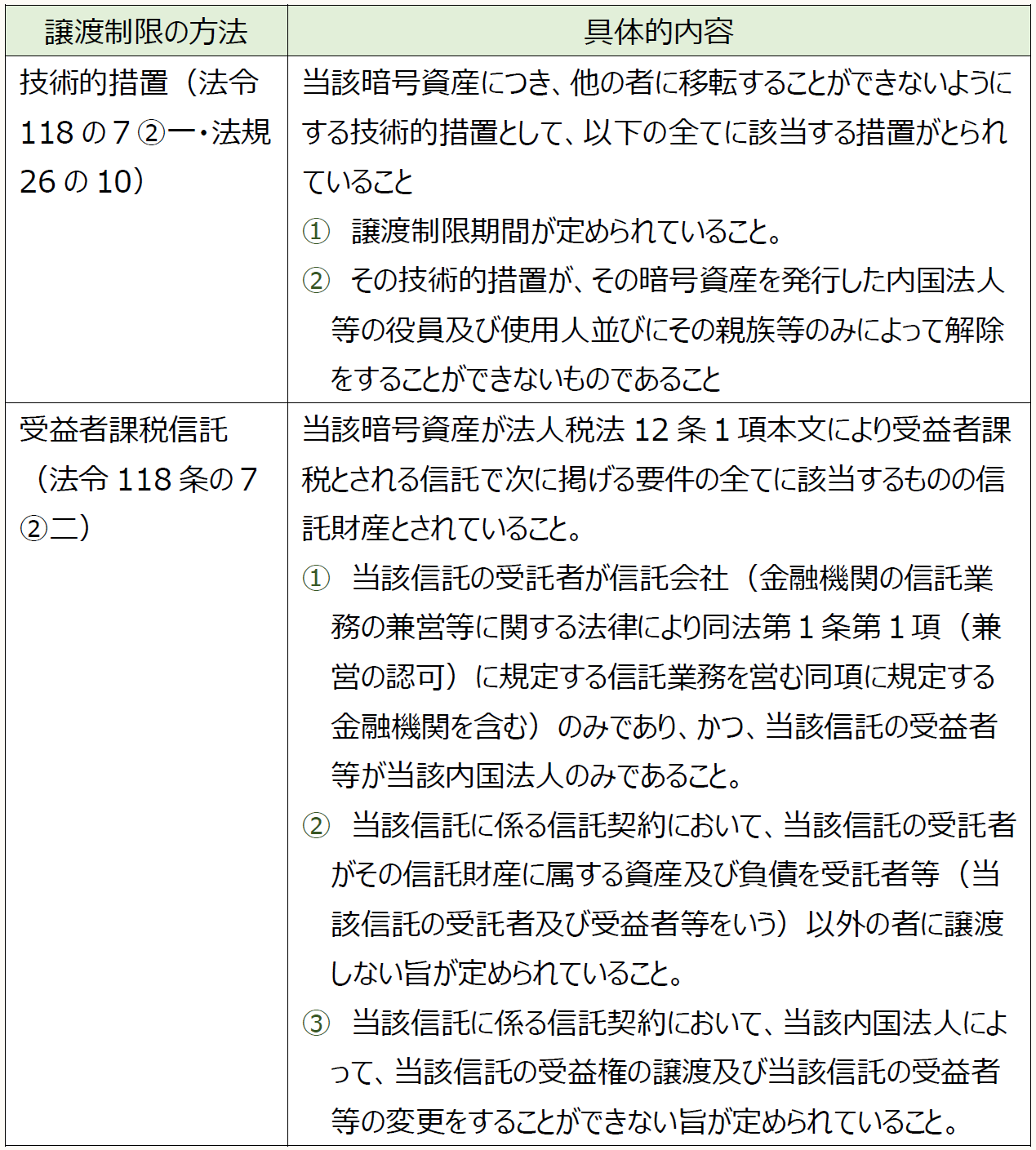

この「特定自己発行暗号資産」は、法人が発行し、かつ、その発行の時から継続して有する暗号資産のうち、以下のいずれかの方法により発行時から継続して譲渡についての制限その他の条件が付されているものをいう。

2 法人税基本通達の改正

今回の法人税基本通達の改正は、主に上記令和5年度税制改正に関するものであり、具体的には以下のような定めが新設されている。

▷2-3-62の2(発行のために要した費用に含まれないものの例示)

暗号資産の自己発行における取得費用(法令118の5②)には、資金調達時のホワイトペーパー作成等のための外注費用や特定自己発行暗号資産の譲渡制限措置をとるための費用が含まれないことを例示。

▷2-3-67の2(技術的措置の意義)

法人税法施行令118条の7第2項1号の要件を満たす技術的措置として以下を例示。

① ロックアップコード(あらかじめ定められた特定の条件の成立まで対象となる暗号資産の移転を不能にする条件式)のうち一定期間の経過がその特定の条件として定められているもの(当該ロックアップコードを変更できる権能を持ついわゆる特権IDを設定していないものに限る)の設定

② 複数の秘密鍵を設定し、それらの秘密鍵を関係者以外の者を含む複数の者でそれぞれ管理することにより、当該関係者のみによっては当該暗号資産を移転することができないようにする措置(譲渡制限期間があるものに限る)

※ただし、実質的にいつでも解除をすることが可能となっているような措置は該当しない。

▷2-3-67の3(一定期間の経過以外の条件により譲渡制限を付した場合の取扱い)

ロックアップコードによる譲渡制限につき、譲渡制限が解除される条件を一定期間の経過以外の条件のみとしているときであっても、その条件がその成立に概ね1ヶ月を超える期間を要すると見込まれるものである場合は上記「一定期間の経過がその特定の条件として定められているもの」として取り扱う。

▷2-3-67の4(継続して譲渡制限が付されているものとして取り扱う期間)

以下の場合には、経緯を明らかにする書面の保存を条件に、譲渡制限措置解除後再度措置を取るまでの期間(概ね1ヶ月以内に限る)について「継続して譲渡制限措置が取られているもの」として取り扱う。

① 資金調達環境の変化その他の事情により譲渡制限期間が経過する前にその暗号資産の一部を譲渡する必要が生じたことにより、一度全ての暗号資産について当該措置を解除し、当該解除の後に譲渡をしない暗号資産について改めて当該措置をとる必要がある場合

② 2-3-67の2における②の措置を講じた場合につき、譲渡制限期間が経過する前に一部の秘密鍵につき紛失又は盗難等による流出があったこと等譲渡制限の安定的な維持が困難になったことにより、当該措置の解除をして改めて当該措置をとる必要がある場合

▷2-3-67の5(特定自己発行暗号資産に該当しなくなった時)

法人税法61条7項のみなし譲渡が生じる「特定自己発行暗号資産に該当しなくなった時」について譲渡制限措置の内容ごとに整理している。

3 留意点

今回の法人税基本通達の改正により、特定自己発行暗号資産の要件がある程度明確化されたが、具体的な適用関係については、今後、国税庁においてさらに詳細な例示等がなされることが期待される。

〔凡例〕

法法・・・法人税法

法令・・・法人税法施行令

法規・・・法人税法施行規則

(例) 法令118の7②一・・・法人税法施行令第118条の7第2項第1号

(了)