「学校法人会計基準の在り方について 報告書」

改正のポイント

【第1回】

有限責任監査法人トーマツ

公認会計士 奈尾 光浩

はじめに

文部科学省は、私立学校の特性を踏まえ私立学校の振興に資するよう、一般に分かりやすく、かつ経営者の適切な経営判断に資する計算書類とすることを目的に、学校法人会計基準の在り方について有識者による検討を行うこととした(学校法人会計基準の在り方に関する検討会、以下「検討会」)。

検討会による8回の会議の結果として、平成25年1月31日付けで「学校法人会計基準のあり方について 報告書」(以下「報告書」)が公表されたが、これを受けて学校法人会計基準(以下「基準」)が早い時期に改正されることが予定されている。

なお、改正された基準は平成27年4月から施行されるが、知事所轄法人については1年間の猶予を置き、平成28年4月から実施するものとされている。

本稿では報告書の内容について解説する。

なお、本文中意見にかかる部分は執筆者の私見であり、日本公認会計士協会及び所属する監査法人の意見と異なる可能性がある。

1 見直しの方向性

現行の基準は、私立学校の特性を踏まえ、その財政基盤の安定を図り、私学助成を受ける学校法人が適正な会計処理を行うための統一的な会計処理の基準として制定されたものであるが、報告書では、この目的は今後も維持すべきとしている。

一方で、近年の社会・経済状況の変化を踏まえ社会に対する説明責任が一層求められているとともに、学校法人が適切な経営判断を行う必要性が増している。

したがって、 学校法人の作成する計算書類等の内容がより一般に分かりやすく、かつ的確に学校法人の経営状態を把握できるものとなるよう、改善・充実を図ることが見直しの方向性とされている。

2 見直しに関する基本的な考え方

私立学校は、それぞれの建学の精神に基づく教育研究活動を、将来にわたり継続的に実施していくことが求められている。

そのため、会計処理についても、利益の追求を主たる目的とする企業等とは異なり、長期的視点から継続的な運営を可能にすることを前提とした収支の均衡が図られているかどうかを把握することが求められるという特性を有している。

したがって、学校法人会計の基本となる以下の事項については、従来と同じ考え方を維持するものとしている。

(1) 基本金制度

基本金制度は、現在でも、学校法人の健全性が維持されているかどうかを判断するための有効な仕組みであるため、更なる明瞭性を確保しつつも基本的な考え方を維持すべきである。

(2) 長期的な収支均衡

基本金組入額を控除した収支差額を表示することで、長期的に収支が均衡しているかを判断する仕組みは、学校法人の教育研究活動を将来的に継続していくことができるかを財務的に判断する上で、私立学校を取り巻く経営環境が厳しくなる中、その重要性がより高まっていると考えられることから、今後も維持すべきである。

3 基本金

基本金について基本的な考え方を維持すべきではあるが、さらに以下の点を明確にすべきとしている。

(1) 第2号基本金について、対応する特定資産を明確化する。具体的には、「第2号基本金引当特定資産」として貸借対照表に表示する。

(2) 第3号基本金について、対応する運用収入を明確化する。具体的には、資金収支計算書の資産運用収入において「第3号基本金運用収入」として計上する。

(3) 第4号基本金について、対応する資金が年度末時点で保有されているかを確認するようにし、確認できない場合は、その旨と対応策を注記することとする。

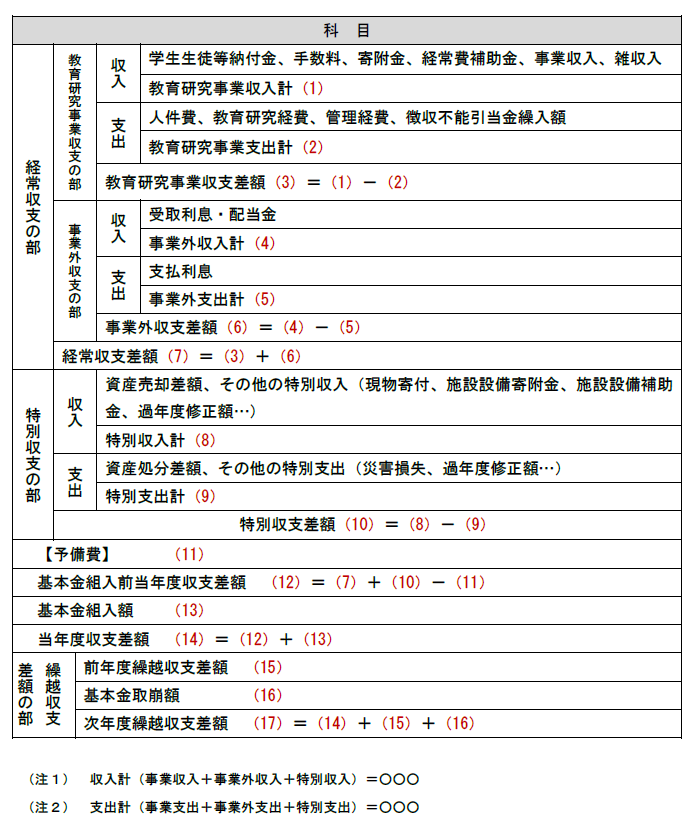

4 事業活動計算書

消費収支計算書の目的が、毎期、基本金組入額を控除した収支差額の均衡の状態を明らかにすることに変わりはない。

しかしながら、学校法人の経営状況をより的確に把握する観点から、長期的な収支均衡と毎期の収支均衡の両方を表示できるようにすることが重要であり、基本金組入前の毎期の収支についても表示すべきとされた。

また、近年の臨時・教育研究事業外の収支が増加し複雑化している傾向を踏まえると、その状況をより的確に把握することが重要であり、区分経理を導入し、収支差額を“経常的なもの”(「経常収支の部」)と“臨時的なもの”(「特別収支の部」)とに区分し、さらに経常的な収支を“事業”(「教育研究事業収支の部」)と“事業外”(「事業外収支の部」)とに分けて表示することを求めている。

なお、消費収支は事業の活動の状況を表すことが本来の趣旨であることを踏まえて、「消費収支計算書」は「事業活動計算書」に名称変更すべきとされた。また、「消費支出準備金」等は廃止すべきとされている。

事業活動計算書のイメージを簡単に示すと、以下のとおりである(大科目のみ記載している)。

※画像をクリックすると、PDFファイルが開きます。

【参考】 文部科学省ホームページ

・「学校法人会計基準の在り方について 報告書」

・「学校法人会計基準の在り方に関する検討会」

(了)

5 資金収支計算書

6 貸借対照表

7 その他の論点