〔強制適用前におさえておきたい〕

監査上の主要な検討事項(KAM)への対応と留意点

【第1回】

「KAMの基礎的事項」

RSM清和監査法人

公認会計士 西田 友洋

2018年7月5日に、金融庁・企業会計審議会から「監査基準の改訂に関する意見書」が公表された。この公表により、「監査上の主要な検討事項(Key Audit Matters:KAM)」が導入された。

KAMとは、「監査の過程で監査役等と協議した事項の中から、当年度の財務諸表の監査において、職業的専門家として特に重要であると判断した事項」をいう(日本公認会計士協会 監査基準委員会報告書(以下、「監基報」という)701.7)。

今まで、監査報告書はどの会社も同じ文面であった。しかし、KAM導入後は、企業によって、KAMが異なるため(KAMは会社固有の事項について記載するため)、金融商品取引法の監査報告書も企業によって異なる。

なお、KAMはあくまでも監査上、特に重要な事項を記載するだけであって、個々の論点について個別の監査意見を表明するわけではなく、有価証券報告書の注記を代替するものではない(監査基準委員会研究報告第6号「監査報告書に係るQ&A」(以下、「監研報6」という)4)。

〈KAM導入による効果〉

従来の監査報告書では、どの会社でも同じ文面であったため、個々の会社においてどのような監査が実施されたのかについて外部から知ることはできず、監査がブラックボックス化していると言われていた。そのため、KAMを導入することにより、以下の効果が期待されている(監研報6.4)。

➤監査の透明性や監査報告書の情報価値を高める。

➤財務諸表利用者(投資家等)の監査や財務諸表への理解が深まり、経営者の重要な判断が含まれる領域を理解するのに役立つ。

➤財務諸表利用者と経営者等との間の対話が促進される。

➤監査人と監査役等、監査人と経営者との間の議論が深まり、リスクの共有が促進され、会社のリスクマネジメントの強化及びコーポレートガバナンスの強化につながる。

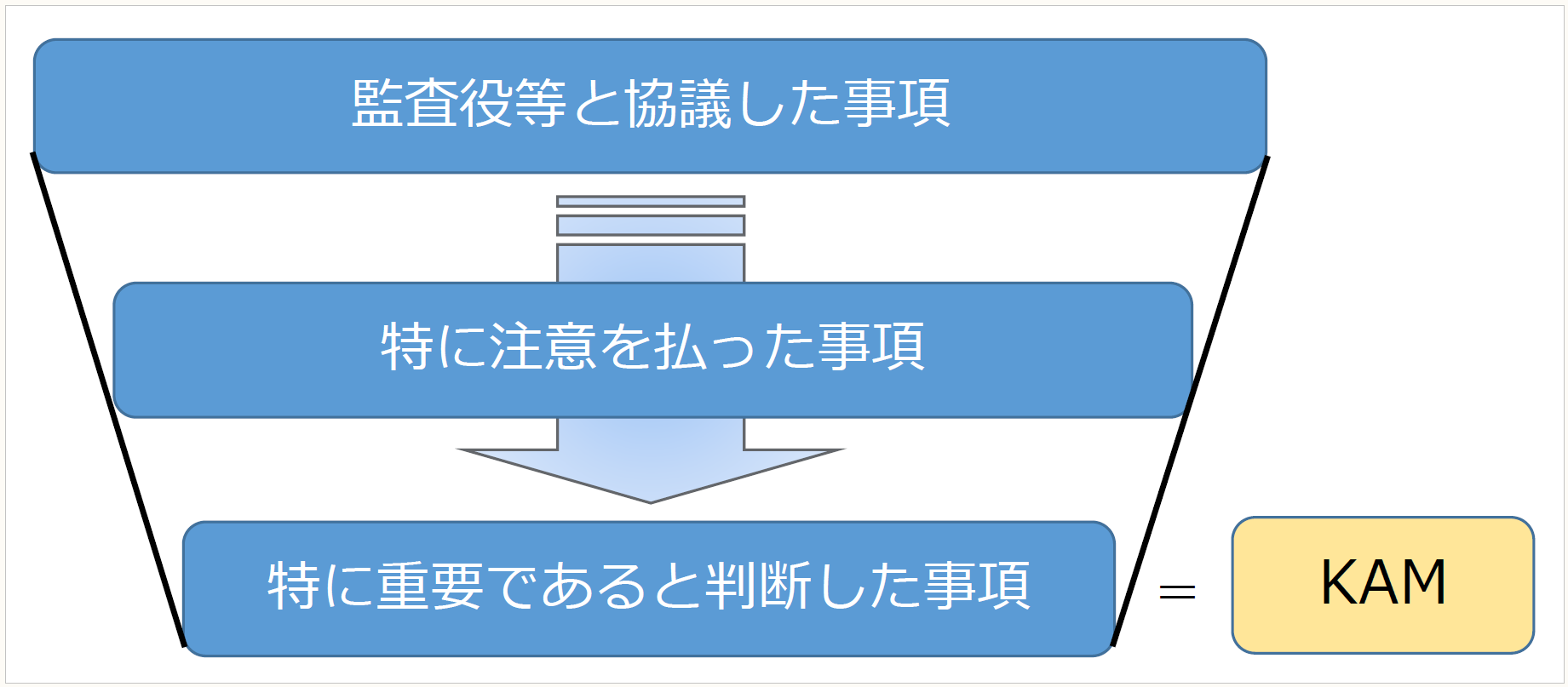

1 KAMの決定過程

監査人は、毎期、監査の過程で監査役等と協議する。

そして、その協議した事項から、以下の項目等(※1)を考慮して、「特に注意を払った事項」を決定する(監基報701.8)。

(1) 特別な検討を必要とするリスク(※2)が識別された事項、又は重要な虚偽表示のリスクが高いと評価された事項

(2) 見積りの不確実性が高いと識別された事項を含め、経営者の重要な判断を伴う事項に対する監査人の判断の程度

(3) 当年度において発生した重要な事象又は取引が監査に与える影響 等

(※1) 上記(1)から(3)の項目は限定列挙ではない。そのため、(1)から(3)に該当しない項目が「特に注意を払った事項」に該当する場合もある。

(※2) 特別な検討を必要とするリスクとは、監査人が識別し評価した重要な虚偽表示リスクの中で、特別な監査上の検討が必要と監査人が判断したリスクをいう(監基報315.3(3))。

最後に、「特に注意を払った事項」から当年度の財務諸表の監査において、職業的専門家として特に重要(相対的な重要性)であると判断した事項(=KAM)を決定する(監基報701.9)。特に重要であるかどうかは、相対的な重要性を考慮して決定されるため、同業他社等との比較において重要であるかどうかは考慮する必要はない(監研報6 Q2-7)。

【KAM決定のイメージ図】

KAMは各社の相対的な重要性により決定されるため、KAMがゼロになるケースは稀であると考えられる。ただし、強いて挙げると、事業活動を行っていない純粋持株会社における個別財務諸表においてKAMがゼロになるケース等はあると考えられる(監研報6 Q2-6)。

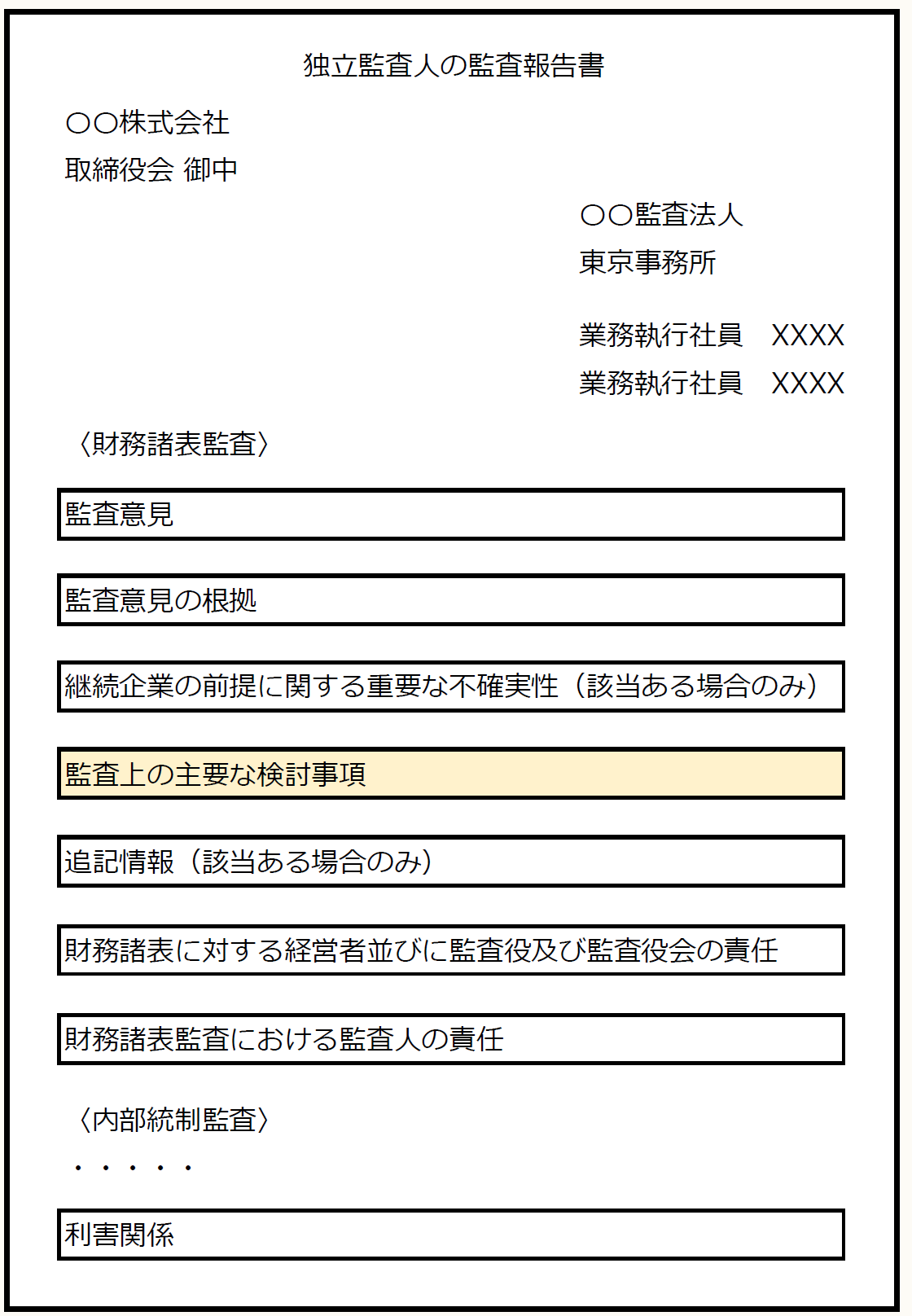

2 監査報告書の記載事項

(1) 冒頭の記載

監査人は、KAMについて、監査報告書の「監査上の主要な検討事項」の区分の冒頭に以下を記載する(監基報701.10)。

(1) KAMは、当年度の財務諸表の監査において、監査人が職業的専門家として特に重要であると判断した事項である。

(2) KAMは、財務諸表全体に対する監査の実施過程及び監査意見の形成において監査人が対応した事項であり、当該事項に対して個別に意見を表明するものではない。

(2) 個々のKAMの記載

上記(1)の記載の下に個々のKAMに適切な小見出しを付して、以下を記載する(監基報701.12)。

(1) 関連する財務諸表における注記事項がある場合は、当該注記事項への参照

(2) 個々のKAMの内容

(3) 財務諸表監査において特に重要であるため、当該事項をKAMに決定した理由

(4) 当該事項に対する監査上の対応

【監査報告書の全体像】

3 KAMと企業による開示との関係

企業に関する情報を開示する責任は経営者にあり、KAMの記載は、経営者による開示を代替するものではない。監査人がKAMを記載するために、企業がまだ未公表の情報を記載する必要があると判断した場合には、経営者に追加の情報開示(注記、有価証券報告書の経理の状況より前での開示、決算短信等)を促すことが考えられる。また、必要に応じて監査役等と協議を行うことが適切である(監査基準の改訂について 二1(5))。

なお、監査人が追加的な情報開示を促した場合において経営者が情報を開示しない場合、監査人が正当な注意を払って職業的専門家としての判断において当該情報をKAMに含めることは、監査基準に照らして守秘義務が解除される正当な理由に該当する(監査基準の改訂について 二1(5))。

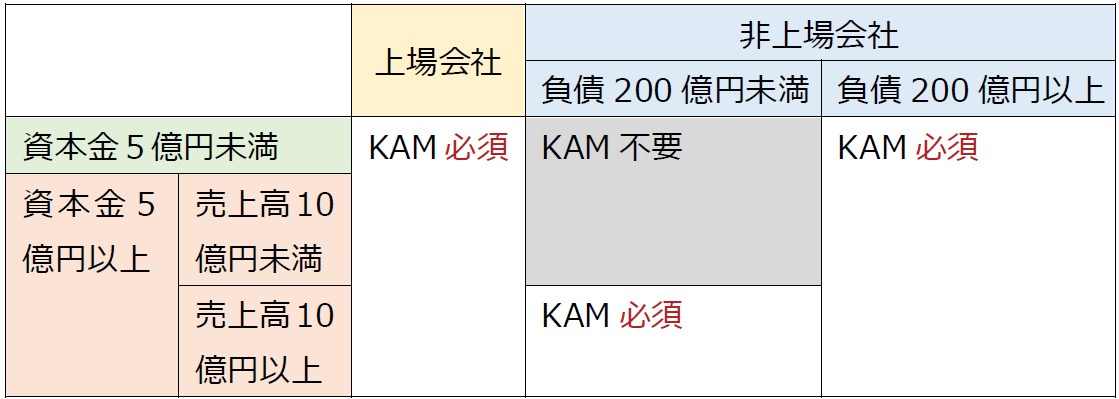

4 適用対象及び適用時期

(1) 適用対象

金融商品取引法上の監査報告書(年度)に適用される。なお、非上場企業のうち、「資本金5億円未満又は売上高10億円未満」かつ「負債総額200億円未満」の企業は除かれる(監研報6 Q2-1)。

〈IPOの場合〉

IPO会社の新規上場時の有価証券届出書に係る監査報告書におけるKAMの記載が必要か否かは「直前期」の資本金、売上高、負債の金額で判定する(監研報6 Q2-1)。

直前期が「資本金5億円未満又は売上高10億円未満」かつ「負債総額200億円未満」に該当しない場合(以下、「金額基準以上」という)、直前々期及び直前期の監査報告書において、KAMの記載が必要である。一方、直前期が「資本金5億円未満又は売上高10億円未満」かつ「負債総額200億円未満」に該当する場合(以下、「金額基準未満」という)、直前々期及び直前期の監査報告書において、KAMの記載は不要である。

なお、直前々期は金額基準以上であるが、直前期では金額基準未満である場合、直前々期及び直前期ともにKAMの記載は不要である。このように判断するのは、KAMの記載が必要か否かの判断は「直前期」で行うためである。

(2) 適用時期

2021年3月31日以後に終了する連結会計年度及び事業年度から適用される。ただし、2020年3月31日以後に終了する連結会計年度及び事業年度から早期適用することもできる。

5 会社法の監査報告書

会社法においては、実務的な負荷が大きいため、会社法の監査報告書においては、KAMの記載は求められていない。なお、任意でKAMを記載することは可能である。

(了)

次回は2月4日の公開となります。