平成28年施行の金融所得一体課税と

3月決算法人の実務上の留意点

【第1回】

「改正趣旨と公社債等の利子・譲渡損益に対する課税方式の見直し」

税理士 芦川 洋祐

-はじめに-

平成25年度税制改正によって導入された「金融所得課税の一体化」が、平成28年1月1日から施行される。これらの改正内容については、過年度改正のため改めて内容を確認する必要があるとともに、3月決算など年をまたぐ事業年度の法人においては、いち早くその影響を受けることとなる。

そこで本連載では、以下の構成により、当該改正の概要を確認するとともに、平成28年3月決算法人における実務上の留意点を確認する。

【第1回】 改正趣旨と公社債等の利子・譲渡損益に対する課税方式の見直し(本稿)

【第2回】 公社債等に係る所得税額控除の所有期間按分の廃止

【第3回】 住民税利子割の廃止及び少人数私募債の利子の課税方式の見直し

Ⅰ 改正趣旨の再確認

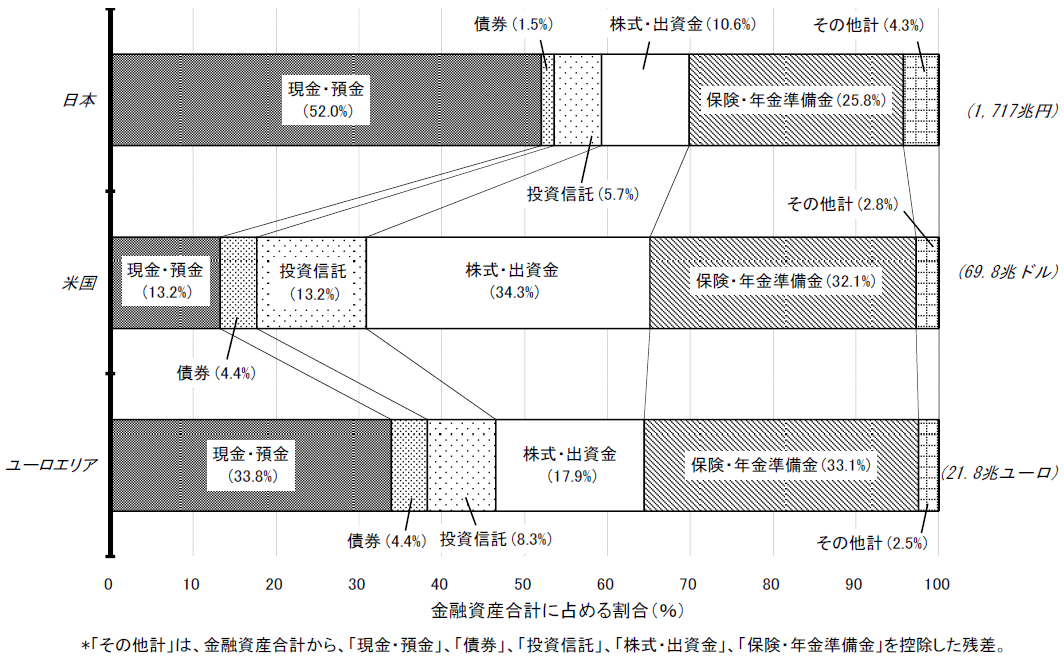

我が国は、少子高齢化とそれに伴う人口減少の影響により「貯蓄を行う年齢層」に比べて「貯蓄を取り崩す年齢層」の割合が増加する傾向にあり、今後、投資に回る資金が減少することが予測されている。

また、我が国は、先進国の中でも家計金融資産に占める株式や株式投資信託の割合が特に低く、このことが我が国経済の活力を維持するための弊害となると考えられている。

〈家計の資産構成〉

※画像をクリックすると、別ページでPDFファイルが開きます。

(出典) 「資金循環の日米欧比較」(日本銀行調査統計局、2015年9月30日)p2

そこで、我が国における株式や株式投資信託への積極的な投資を促進するために、平成25年度税制改正において、下記の趣旨を念頭に「金融所得課税の一体化」が決定され、平成28年1月1日から施行されることとなった。

【金融所得課税一体化の趣旨】

◆金融商品間の課税の中立性

◆簡素で分かりやすい税制

◆一般の個人の投資リスクの軽減

Ⅱ 公社債等の利子・譲渡損益に対する課税方式の見直し

1 課税方式の均衡化

現行の所得税法では、株式等の譲渡益が課税対象となる一方で、公社債の譲渡益は非課税となる等、金融商品の性質によって課税対象や課税方法が異なっている。上記Ⅰの改正趣旨に鑑み、金融商品から生じる所得を一体化して課税することとされた。

2 損益通算の範囲の拡大

特定公社債及び公募公社債投資信託から生じる利子所得及び譲渡損益については、上場株式及び公募株式投資信託から生じる配当所得及び譲渡損益と損益通算できることとされた。

一方、非上場株式及び私募株式投資信託から生じる譲渡損益については、上場株式及び公募株式投資信託から生じる配当所得及び譲渡損益との損益通算ができないこととされた。

3 割引債の課税方式の変更

割引債の償還及び譲渡により生じる所得については特定公社債又は一般公社債の譲渡所得等に区分され、20%(所得税15%、住民税5%)の申告分離課税として課税することとされた。

4 改正内容のイメージ

1~3までの改正内容をまとめると、下図のようになる。

※画像をクリックすると、別ページでPDFファイルが開きます。

(※1) 所得税15%+住民税5%。この他に復興所得税が課されるため、実質的な税負担は20.315%となる。

(※2) 「特定公社債」とは、国債、地方債、外国国債、公募公社債、上場公社債、平成27年12月31日以前発行の公社債(同族会社発行社債を除く)等の一定の公社債をいう。

(※3) 「一般公社債」とは、特定公社債以外の公社債をいう。

(※4) 源泉徴収が行われているものについては、申告不要を選択することができる。

(※5) 平成28年1月1日以後に譲渡した上場株式等に係る譲渡損益と一般株式等に係る譲渡損益は、原則として損益通算できないこととされた。

(了)

「平成28年施行の金融所得一体課税と3月決算法人の実務上の留意点」は、隔週で掲載されます。