給与計算の質問箱

【第1回】

「給与所得控除と基礎控除の見直し」

税理士・特定社会保険労務士 上前 剛

Q

今年(令和2年)から、給与所得控除が減額されると聞きました。

ということは、給与所得が増えることになりますから、所得税の負担が増えると考えてよいでしょうか。

A

給与所得控除が減額されると同時に基礎控除が増額されるので、すべての給与所得者において所得税の負担が増えるとはいえない。一定額以上の給与収入がある給与所得者のみ所得税の負担が増える。

* * 解 説 * *

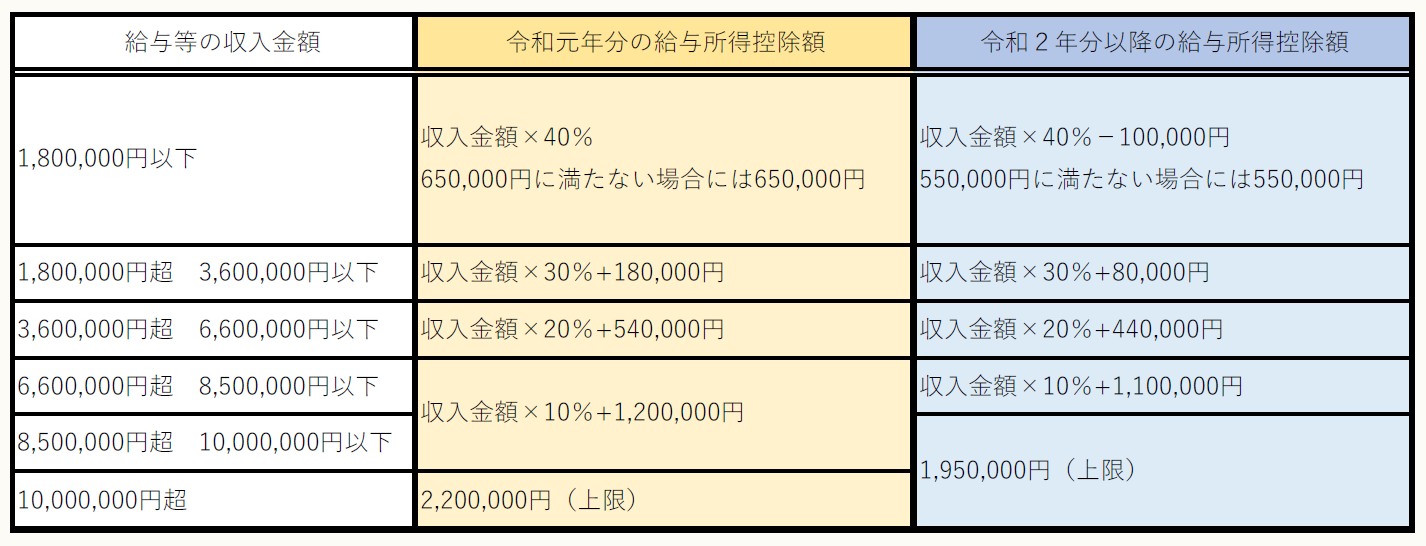

1 給与所得控除の減額

令和2年(2020年)から、給与収入が850万円以下の場合は、給与所得控除が10万円減額になる(図表1参照)。給与収入が850万円超の場合は、給与所得控除が段階的に最大で25万円(220万円-195万円)減額になる。

【図表1】令和元年分と令和2年分以降の給与所得控除額

※画像をクリックすると、別ページで拡大表示されます。

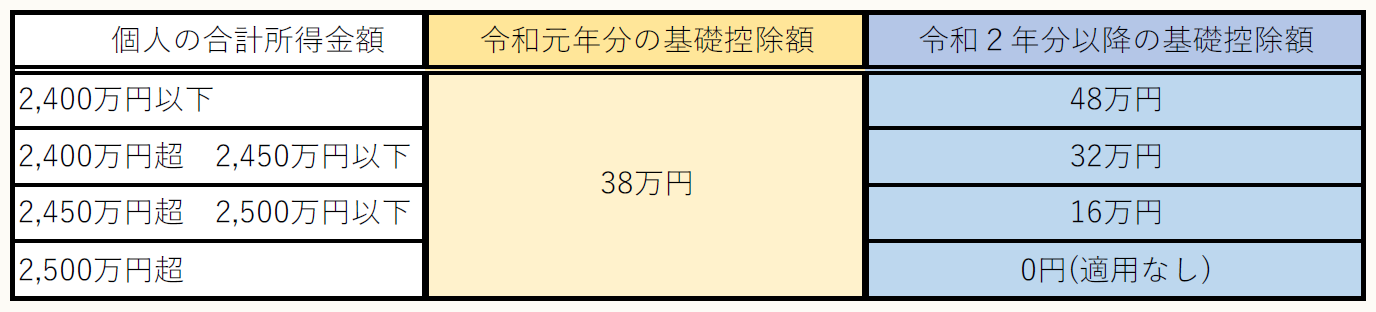

2 基礎控除の増額

令和2年(2020年)から、合計所得金額が2,400万円以下の場合は、基礎控除が10万円増額され48万円になる(図表2参照)。

【図表2】令和元年分と令和2年分以降の基礎控除額

(※) 合計所得金額2,400万円超からは控除額が段階的に引き下げられ、2,500円超からは適用ができない。

3 具体例

① 令和元年、令和2年ともに年収300万円のケース

【令和元年】

◆給与収入3,000,000円 - 給与所得控除(3,000,000円×30%+180,000円)

= 給与所得1,920,000円

◆給与所得1,920,000円 - 基礎控除380,000円

= 1,540,000円

【令和2年】

◆給与収入3,000,000円 - 給与所得控除(3,000,000円×30%+80,000円)

= 給与所得2,020,000円

◆給与所得2,020,000円 - 基礎控除480,000円

= 1,540,000円

➡令和元年と令和2年の差額は0円。

154万円から基礎控除以外の所得控除(社会保険料控除、生命保険料控除など)を差し引いた課税総所得金額×所得税率=所得税であるから、基礎控除以外の所得控除を度外視すれば所得税の差額も0円。

② 令和元年、令和2年ともに年収600万円のケース

【令和元年】

◆給与収入6,000,000円 - 給与所得控除(6,000,000円×20%+540,000円)

= 給与所得4,260,000円

◆給与所得4,260,000円-基礎控除380,000円

= 3,880,000円

【令和2年】

◆給与収入6,000,000円 - 給与所得控除(6,000,000円×20%+440,000円)

= 給与所得4,360,000円

◆給与所得4,360,000円 - 基礎控除480,000円

= 3,880,000円

➡①と同様、令和元年と令和2年の差額は0円。

③ 令和元年、令和2年ともに年収900万円のケース

【令和元年】

◆給与収入9,000,000円 - 給与所得控除(9,000,000円×10%+1,200,000円)

= 給与所得6,900,000円

◆給与所得6,900,000円 - 基礎控除380,000円

= 6,520,000円

【令和2年】

◆給与収入9,000,000円 - 給与所得控除1,950,000円

= 給与所得7,050,000円

◆給与所得7,050,000円 - 基礎控除480,000円

= 6,570,000円

➡令和元年と令和2年の差額は6,570,000円-6,520,000円=50,000円。

課税総所得金額が50,000円増えると、50,000円×所得税率=所得税が増える。

④ 令和元年、令和2年ともに年収1,200万円のケース

【令和元年】

◆給与収入12,000,000円 - 給与所得控除2,200,000円

= 給与所得9,800,000円

◆給与所得9,800,000円 - 基礎控除380,000円

= 9,420,000円

【令和2年】

◆給与収入12,000,000円 - 給与所得控除1,950,000円

= 給与所得10,050,000円

◆給与所得10,050,000円 - 基礎控除480,000円

= 9,570,000円

➡令和元年と令和2年の差額は差額9,570,000円-9,420,000円=150,000円。

課税総所得金額が150,000円増えると、150,000円×所得税率=所得税が増える。

(了)

「給与計算の質問箱」は、毎月第3週に掲載されます。