新型コロナウイルス感染症にかかる

助成金等の課税関係

【前編】

公認会計士・税理士 菊地 弘

-はじめに-

我が国の社会・経済は、新型コロナウイルス感染症により多方面で大きな影響を受けている状況が続いている。このため、個人や法人に対して様々な支援策(助成金・給付金等)が国や地方公共団体により設けられている。それら支援策(助成金・給付金等)のうち主なものについて、その概要と受給した場合の課税関係(個人が受給する場合、法人が受給する場合)について本稿ではまとめた。また、消費税の取扱いについても触れている。なお、これら支援策については、様々なものがあり、すでに制度自体の期限が終了しているものもあるため、現在利用できる支援策については、最新の情報の入手が必要でありその参考に供するため、「助成金・給付金等に関する情報を入手するための主なサイト一覧表」を掲載した。

〈助成金・給付金等に関する情報を入手するための主なサイト一覧表〉

中小企業庁が運営する補助金等の総合支援サイト。

「支援制度を探す」などから諸制度の検索ができる。

独立行政法人中小企業基盤整備機構が運営するサイト。

コロナ関連ニュース、都道府県別支援情報などの閲覧ができる。

「新型コロナウイルス感染症対策」特別ページから最新情報の確認や各種支援・取組などの閲覧ができる。

「新型コロナウイルス対策関連」から各省庁の新型コロナウイルス関連ページにリンクしている。

「新型コロナウイルスに関連した感染症対策に関する対応について」から児童・生徒・学生や保護者への支援策などが閲覧できる。

「新型コロナウイルス感染症について」から「くらしや仕事の情報」の「生活を支えるための支援のご案内」に進むと、各種支援策の情報が閲覧できる。

「新型コロナウイルスについて 国民の皆様へ」から「支援情報」に進むと、農林漁業者・食品関連事業者への支援策などの閲覧ができる。

持続化給付金や家賃支援給付金などの各種支援制度のサイトや、支援情報などが閲覧できる。

1 新型コロナウイルス感染症にかかる主な助成金・給付金等の概要

① 持続化給付金

新型コロナウイルス感染症拡大による営業自粛等によって特に大きな影響を受ける事業者に対して事業の継続を支え、再起の糧となるように、事業全般に広く使える給付金として個人事業者等と中小法人等に対して給付されるもの。

【給付額】

個人事業者等は100万円まで、中小法人等は200万円まで(ただし、個人も法人も前年1年間の売上からの減少分が上限である)。

【給付額の算定方法】

前年の総売上 -(前年同月比50%以上減少月の売上 × 12ヶ月)

② 休業要請に対する支援金

新型コロナウイルス感染症が拡大する中、都道府県は公表した緊急事態措置により、施設の休止及び営業時間の短縮の要請や協力依頼を行った。その要請等に応じた個人事業主及び中小企業・団体を対象に支給される「休業要請に対する支援金」である。都道府県によりその名称、内容は異なる。

③ 雇用調整助成金

経済上の理由により事業活動の縮小を余儀なくされた事業主が、労働者に対して一時的に休業、教育訓練又は出向を行い、労働者の雇用の維持を図った場合の休業手当、賃金等の一部についての助成金である。

【対象となる休業実施期間】

令和2年4月1日から令和2年12月31日まで

【助成金】

「大企業」か「中小企業」かにより助成率が異なる。

特例措置によれば、従業員1人1日につき1万5,000円が上限。教育訓練を実施した場合は、1人1日につき最大2,400円が加算される。

④ 小学校休業等対応助成金

小学校等が臨時休業した場合や新型コロナウイルスに感染した子どもなど、小学校等を休む必要がある子どもの保護者である労働者に有給休暇(労働基準法第39条に定める年次有給休暇とは別のもの)を取得させた事業者に対して一定額を助成する。

⑤ 家賃支援給付金

5月~12月のうち、どこか1ヶ月について売上高が前年同月比で50%以上減少していること又は連続する3ヶ月の売上高が前年同月比で30%以上減少していること等の要件を満たす個人事業者、中小法人などに対する地代・家賃の負担軽減を目的とした給付金である。

【給付額】

個人事業者は最大300万円、中小法人などは最大600万円。

⑥ 特別定額給付金

「新型コロナウイルス感染症緊急経済対策」(令和2年4月20日閣議決定)により、基準日(令和2年4月27日)において、住民基本台帳に記録されている者に対して給付された給付金である。

【給付額】

1人につき10万円支給される。

⑦ 子育て世帯への臨時特別給付金

児童手当の受給世帯に対して、子ども1人当たり1万円が支給される。

⑧ 学生支援緊急給付金

家庭から自立してアルバイト収入で学費を賄っているが、新型コロナウイルス感染症拡大の影響で、その収入が大幅に減少した学生を対象とする給付金である。

【給付額】

住民税非課税世帯の学生には20万円、それ以外の学生には10万円。

⑨ 低所得のひとり親世帯への臨時特別給付金

児童扶養手当の受給世帯に5万円を支給し、第2子以降は子ども1人につき3万円が加算される。なお、児童扶養手当を受けていないひとり親世帯でも、家計が急変し収入が減少した場合は1世帯5万円が支給される。

2 個人が受給する場合の課税関係

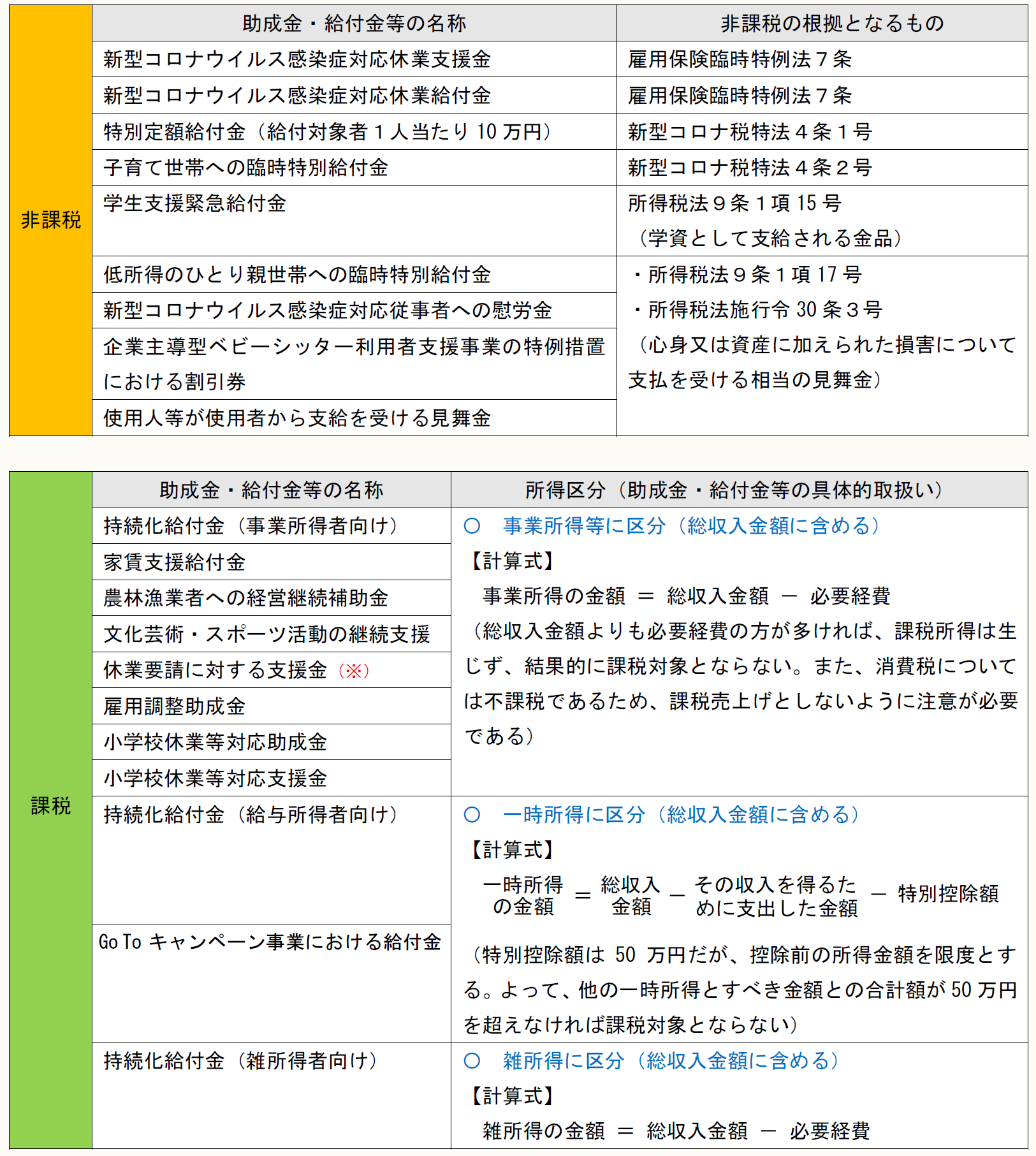

新型コロナウイルス感染症の影響に関連して、国や地方公共団体から助成金・給付金(商品券等の金銭以外の経済的利益も含まれます)等を個人が受給した場合、その課税関係は下表のとおりである。

〇 助成金等の非課税と課税について

助成金・給付金等には課税されないもの(非課税)と課税されるものがある。非課税となるためにはその支給の根拠となる法令や所得税法の規定が必要である。主な助成金・給付金等について非課税の根拠となるものは下表のとおりである。それ以外の助成金・給付金等は、課税の対象となる(所得税法施行令94条1項2号)。

また、課税対象となる助成金・給付金等はその内容により、事業所得、一時所得、雑所得に区分される。

〈新型コロナウイルス感染症等の影響に関連して国等から支給される主な助成金・給付金等の課税関係(例示)〉

※画像をクリックすると、別ページで拡大表示されます。

(※) 各自治体により支援策の名称・内容は異なる。

(出典:国税庁「国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ」を基に作成)

* * *

次回は「法人が受給する場合の課税関係」と「消費税の取扱い」について解説する。

【凡例】

- 新型コロナ税特法・・・新型コロナウイルス感染症等の影響に対応するための国税関係法律の臨時特例に関する法律(令和2年法律第25号)

(続く)

【後編】は11/5に掲載されます。