「相続財産に係る譲渡所得の課税の特例」の

見直しをめぐる実務への影響(1)

税理士 齋藤 和助

1 はじめに

会計検査院は平成24年10月19日に、財務大臣宛に「相続財産に係る譲渡所得の課税の特例」について意見表示を行った。

その内容は、『特例を取り巻く状況が大きく変化していることを踏まえ、特例について、相続財産の処分が相続の直後に行われる場合、特に相続税納付のために相続財産の処分が行われる場合における相続税と所得税の負担の調整という本来の趣旨に沿ったより適切なものとするための検討を行うなどの措置を講ずるよう意見を表示する。』というものである。

本稿では、今回の会計検査院の意見表示の内容と、見直しが行われた場合の実務への影響を2回にわたってみていきたい。

2 相続財産に係る譲渡所得の課税の特例制度の変遷

(1) 制度創設(昭和45年)

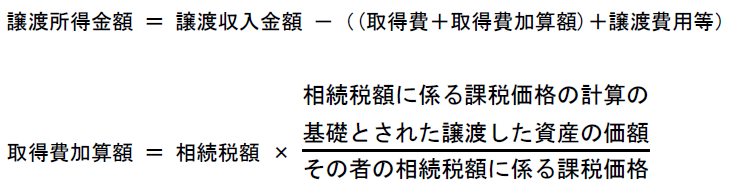

この特例は、相続税の課税対象となった相続財産の譲渡が相続の直後に行われる場合、特に相続税納付のために相続財産が譲渡される場合には、当該相続財産に対して相続税のほか、値上がり益である譲渡所得税が課されることとなるため、相続税と所得税の負担の調整を図るという趣旨で創設されたものである。

具体的には、相続又は遺贈により財産を取得した個人が、その相続の開始があった日の翌日から相続税の申告書の提出期限の翌日以後3年を経過する日までの間に、その相続財産を譲渡する場合には、その譲渡所得の金額の計算上控除する取得費に、譲渡した相続財産に対応する相続税額を加算(以下「取得費加算」という)することができるというものである。

これにより、譲渡所得金額が取得費加算額分圧縮され、所得税の負担が軽減されることになる。

(2) 制度見直し(平成5年)

昭和60年代初めから生じた地価の急激な高騰等を背景とした土地税制改革の一環として、平成4年から、土地等に対する相続税の評価割合が地価公示価格の7割程度から8割程度に引き上げられた。

これらの影響により、当時は、相続財産の価額のうち土地等の占める割合が7割強となり、相続税納付のために譲渡される相続財産は土地等が9割強とそのほとんどとなった。さらに、土地等の長期譲渡に係る所得税率が20%(課税所得金額が4,000万円超の部分は25%)から30%に引き上げられたことに伴い、譲渡所得税がかからない物納との負担バランスの調整及び従来の相続税と所得税の負担の調整を見直すことが必要となったことから、相続財産である土地等を譲渡した場合における所得税の更なる負担の軽減を図るため、改正が行われることとなった(以下「平成5年改正」という)。

具体的には、相続財産である土地等の一部を譲渡した場合の譲渡所得の金額の計算上、取得費加算額を、「譲渡資産に対応する相続税相当額」から「その者が相続した全ての土地等に対応する相続税相当額」に改めた。

つまり、相続で取得した土地等であれば、実際に譲渡していない土地等の価額についても、譲渡した土地等の取得費加算の対象となることとなった。

3 会計検査院の検査内容

会計検査院はこの特例の適用状況等の検査を全国の税務署のうち58税務署において土地等の譲渡に係る譲渡収入金額が3,000万円以上で、平成21~22年分において特例を適用した者延べ1,966人を対象として行った。

その結果、特例適用者の取得費加算額1,214億円のうち、土地等に係る取得費加算額は1,211億円であり、相続した全ての土地等に対応する加算割合※1と、譲渡割合※2の関係をみると、加算割合が譲渡割合を50ポイント以上上回る者が1,041人(全体に占める割合52.9%)見受けられ、これらの者の土地等に係る取得費加算額は768億円(同63.4%)となっていた。

つまり、土地等を多く相続してその一部を譲渡した者は取得費加算上著しく有利な状況となっている。

さらに、会計検査院は、平成5年改正により増加した取得費加算額への影響について試算しており、これによると、取得費加算額は786億円増加しており、その結果、所得税額は118億円減少している。

※1 相続した全ての土地等に対応する相続税相当額に対する取得費加算額の割合

※2 譲渡した土地等に係る相続税評価額が相続した全ての土地等に係る相続税評価額に占める割合

4 現状分析による会計検査院の指摘

地価高騰は、いわゆるバブル経済が破綻したことや、土地税制改革等の地価抑制のための措置が図られたこともあり沈静化し、地価は高騰前の水準でほぼ安定的に推移している状況となっている。

また、譲渡所得税率については、前述のとおり平成4年に30%に引き上げられた後は、地価が下落傾向にあったこともあり、平成7年以降数次にわたる改正により税率の軽減が図られ、現在は15%となっている。

さらに、地価の高騰及びその後の地価の下落に伴い、土地等を譲渡して金銭で相続税を納付することが困難な者が増えたことから、物納申請者数は、平成4年度には12,778人にまで達したが、その後、地価が高騰前の水準で推移し、平成18年度の税制改正における物納財産の明確化等の影響もあり、物納申請者数は急減し、平成22年度においては、448人となっている。

会計検査院はこれらの状況から、平成5年改正による相続税と所得税との更なる負担の調整は、特例を取り巻くその後の状況が大きく変化した結果、その必要性が著しく低下しているとし、本来の趣旨に沿ったより適切なものとするための検討を行うなどの措置を講ずるよう求めている。

5 今後の動向

上記指摘から、政府税制調査会(第6回:11/12開催)においても議題として取り上げられており、相続財産に係る譲渡所得の課税の特例につき、平成5年改正は廃止され、相続財産である土地等の一部を譲渡した場合には、その譲渡した土地等に対する相続税額のみを取得費加算の対象とする、本来の制度に戻る可能性がある。

この場合、実務においては、相続人に対する相続財産、とりわけ土地等を譲渡した場合の譲渡所得税額等のより細かい情報の事前提供が必要となる。

次回は、この実務への影響について具体的に考えてみたい。

(了)

【参考】 会計検査院ホームページ

「租税特別措置(相続財産に係る譲渡所得の課税の特例)の適用状況等について」