こんなときどうする?

復興特別所得税の実務Q&A

【第1回】

「復興特別所得税の納付もれへの対応」

税理士・社会保険労務士 上前 剛

Question

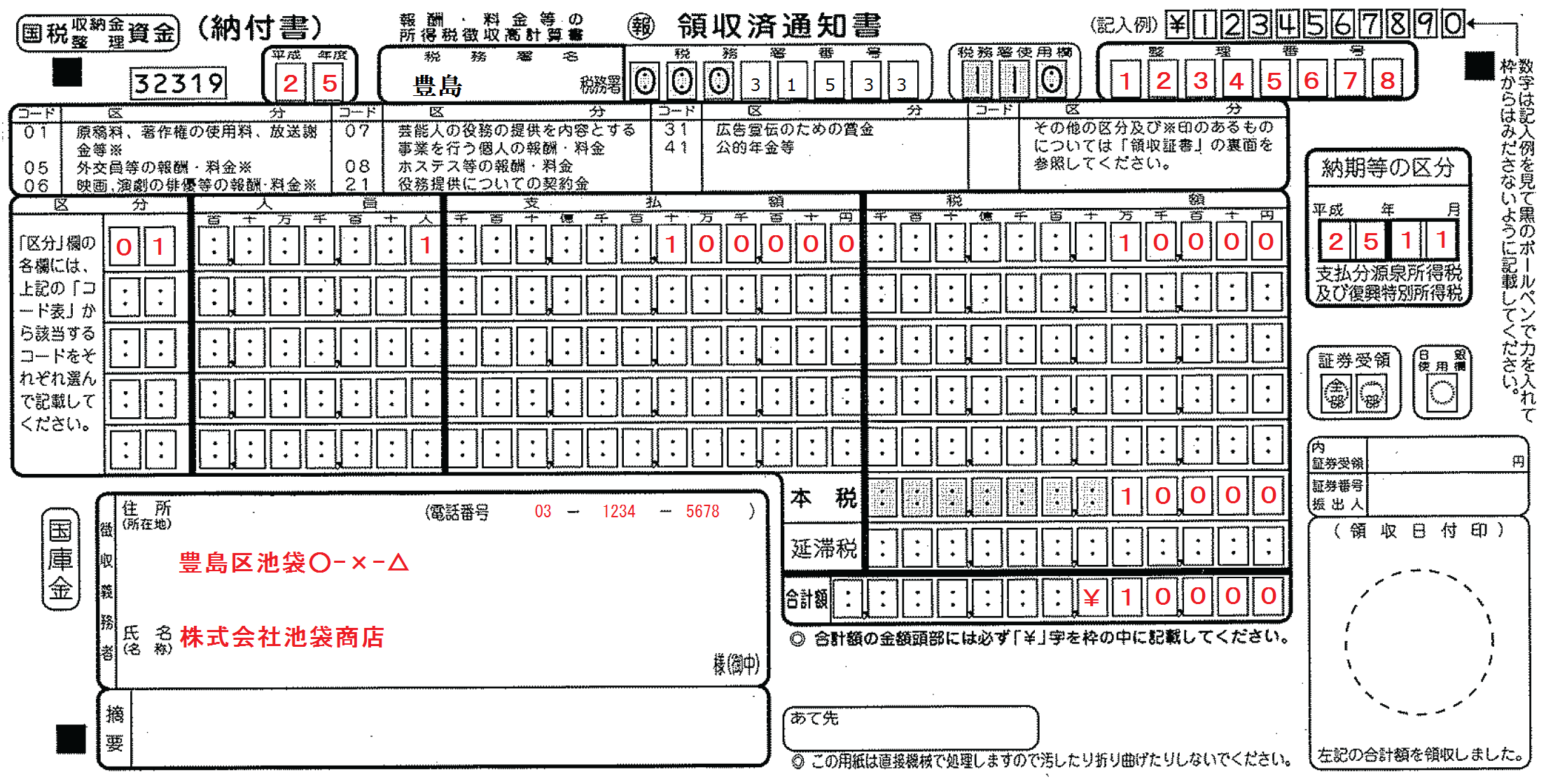

当社は、平成25年11月にフリーのデザイナーにデザイン料の報酬10万円(税込)を支払う際、10.21%で源泉徴収するところ、復興特別所得税0.21%の源泉徴収を失念し、源泉所得税10%として1万円を源泉徴収し、9万円を振り込みました。源泉所得税1万円は、所定の納期限までに納付しました(図表1参照)。

図表1 源泉所得税1万円を納付した際の源泉所得税の納付書

先日納付もれに気づき、復興特別所得税を追加で納付することになったのですが、納付書の作成についてご教示ください。

Answer

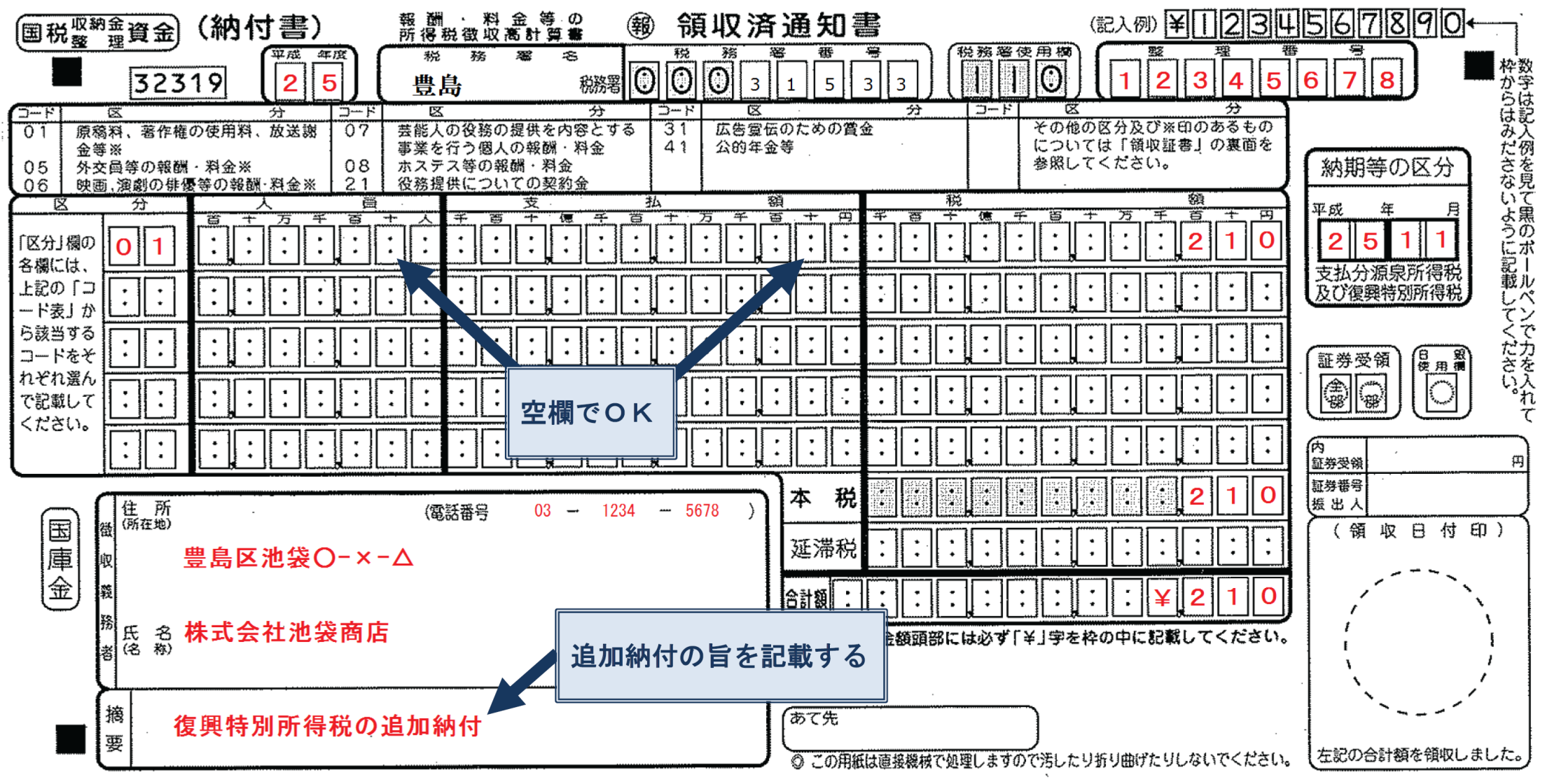

納付書は、図表1と同じ「報酬・料金等の所得税徴収高計算書」を用いる。ただし、記載方法は図表1と異なる点があるので注意していただきたい。以下にポイントをまとめた。

《納付書の記載方法のポイント》

[区分]

コードを記載する。デザイン料のコードは、“01”である。

[人員]

空欄でかまわない。

[支払額]

空欄でかまわない。

[税額]

追加で納付する復興特別所得税を記載する。復興特別所得税は、100,000円×0.21%=210円である。

[摘要]

『復興特別所得税の追加納付』と記載する。文言は一例であり、追加納付の旨がわかればよい。

図表2 復興特別所得税を追加で納付する際の源泉所得税の納付書

(了)

「こんなときどうする?復興特別所得税の実務Q&A」は、隔週で掲載されます。