《速報解説》

会計検査院、子会社配当に対する源泉徴収から

還付金及びそれに伴う事務等の発生を指摘

~源泉徴収制度の趣旨に沿っていないとの見解を示す~

太陽グラントソントン税理士法人 ディレクター

税理士 川瀬 裕太

1 はじめに

会計検査院は「令和元年度決算検査報告の概要」を令和2年11月10日に内閣に送付したことを公表している。

本稿では、検査報告の中で、「特定検査対象」として取り上げられた下記2項目のうち、「完全子法人株式等及び関連法人株式等に係る配当等の額に対して源泉徴収を行うことにより生ずる還付金及び還付加算金並びに税務署における源泉所得税事務及び還付事務等について」の解説を行う。

- 「財務基盤の強化を図るために特定同族会社の特別税率の適用対象から除外された法人のうち、特定同族会社と比べても財務基盤が一定水準以上となっていると考えられる一部の法人の財務基盤の状況等について」

- 「完全子法人株式等及び関連法人株式等に係る配当等の額に対して源泉徴収を行うことにより生ずる還付金及び還付加算金並びに税務署における源泉所得税事務及び還付事務等について」

2 問題の概要

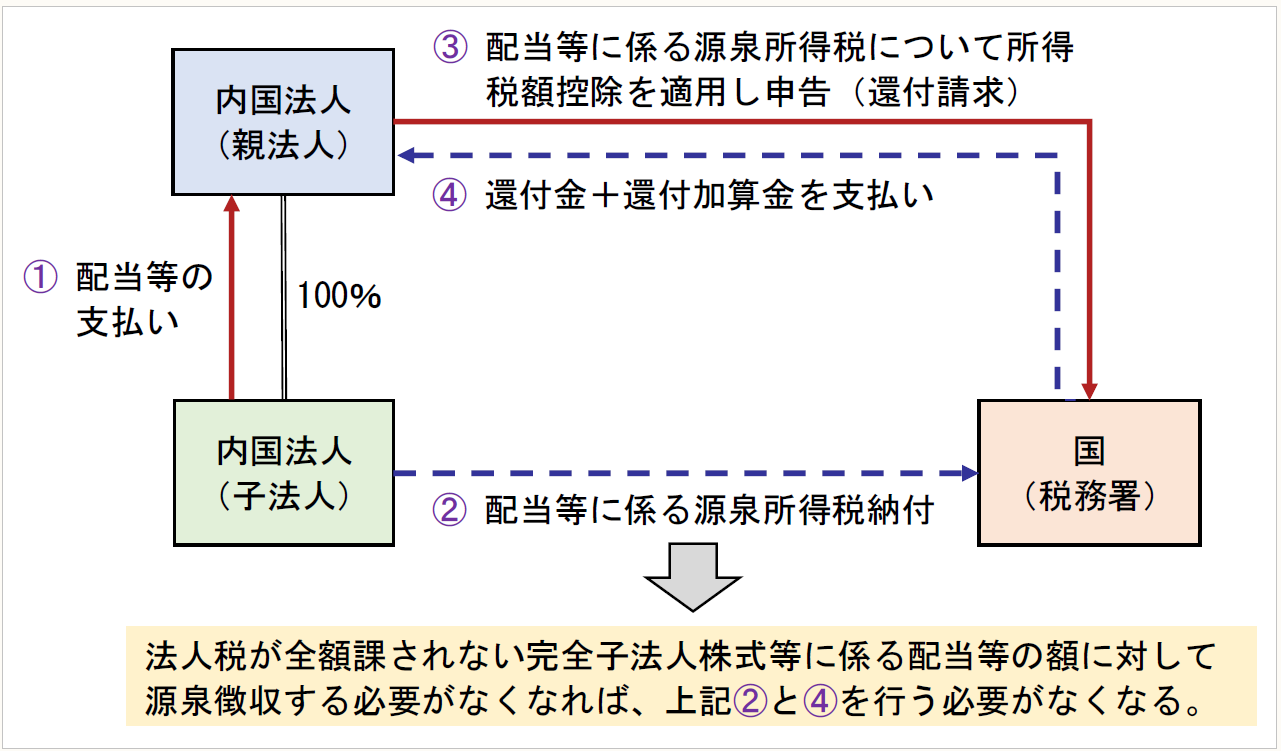

会計検査院は、完全子法人株式等に係る配当等の全額及び負債利子を控除した関連法人株式等に係る配当等の全額については、益金不算入となるため、仮に源泉徴収をしなければ、納税者側の源泉徴収事務負担等が軽減されるだけでなく、税務署側の還付事務が生じない可能性があるという観点で、源泉徴収制度が趣旨に沿ったものとなっているかなどについて、検査を行った。

検査結果については、平成29年度から令和元年度に完全子法人株式等又は関連法人株式等を保有している検査対象法人(1,667社)のうち、完全子法人株式等又は関連法人株式等に係る受取配当等に対する源泉所得税相当額について所得税額控除を適用したことにより還付金が生じた法人が1,262社あり、それらに支払われた還付金が約8,898億6,092万円となっていた。

これら還付金の支払いがある法人のうち、還付加算金が生じていた法人が888社あり、それらに支払われた還付加算金は約3億6,563万円となっていた。

このように、原則として法人税が課されない完全子法人株式等に係る配当等や関連法人株式等に係る配当等に対して源泉徴収を行っていたことから、納税者側の源泉徴収事務負担等、税務署側の還付事務が生じ、源泉徴収しなければ発生しなかった還付加算金まで生じているということが明らかとなった。

3 意見の概要

会計検査院は、納税者側では、配当等に係る源泉徴収により一時的な資金負担と事務負担が生じ、税務署側でも還付金及び還付加算金を支払うことによる還付事務が生じている状況は、源泉所得税が法人税の前払的性質を持つことや、所得税を効率的かつ確実に徴収するなどの源泉徴収の制度趣旨に必ずしも沿ったものとなっていないとの見解を示している。

4 今後の動向

令和2年度税制改正の「居住用財産の譲渡特例と住宅ローン税額控除の重複適用排除」や「国外中古建物の貸付けをして所得税負担の軽減を図る事例に対応するための国外中古建物の不動産所得に係る損益通算等の特例」については、会計検査院の検査報告が契機となっている。

今回の意見公表により、源泉徴収制度について近い将来改正がなされる可能性があるため、今後の動きについて注視が必要である。

完全支配関係のある会社からの配当については、現物分配(金銭以外の配当)の場合には、源泉徴収する必要がないことと整合性をとるという点と完全支配関係のある子会社からの受取配当金が全額益金不算入となることから法人税の前払いをする必要はそもそもないという点から、完全支配関係のある子会社からの配当については、源泉徴収の対象としないことを検討する必要があると考えられる。

(了)