《速報解説》

国民会議が、給付付き税額控除等に関する

「中間とりまとめ(案)」を公表

~令和9年4月から2年間、飲食料品の消費税率を1%に引下げ、

令和11年度に新給付制度を本格導入~

Profession Journal編集部

2026年6月24日(水)、「社会保障国民会議 給付付き税額控除等に関する実務者会議(第16回)」が開催され、その中で示された「中間とりまとめ(案)」が同日、内閣官房ホームページにおいて公表された。

中間とりまとめ(案)ではこれまでの給付付き税額控除等に係る議論を踏まえ、「所得に連動したきめ細かな給付」(以下「所得連動型給付」という)を行う新制度を早期導入すべきとの結論を得たうえで、本格導入は令和11年度としている。また、新制度導入までの経過措置(つなぎ)として、消費税率引下げと所得連動型給付の先行導入を組み合わせることを適当としている。

以下では、案の段階で示された新制度の基本的設計と制度導入までの経過措置(つなぎ)について主に概観する。

1 制度の基本的設計

所得連動型給付導入の目的は、主に次の2つに対応することとしている。

① 中低所得の現役勤労者の負担軽減を通じ、所得に応じた手取りの増加

② 「年収の壁」などによる「働き控え」の緩和を通じた就労促進

(1) 給付対象

就労インセンティブの向上や、いわゆる「年収の壁」への効果的な対応の観点等を踏まえ、給付の対象は「個人単位」とし、単身者も対象とする。また、一定の勤労性の所得(※1)があり、一定の税・社会保険料負担がある者を対象(※2)。

(※1) 勤労性の所得には、事業所得及び給与所得に加え、近年の多様な働き方に鑑み、業務に係る雑所得も含めることとし、個人事業者、フリーランスも対象とする。その際、事業所得と業務に係る雑所得は、就労とみなせるような一定額以上の場合に含めることとする。

(※2) 就労し、税・社会保険料負担から年金受取額を差し引いた純負担が現役並みである中低所得の高齢者も対象。

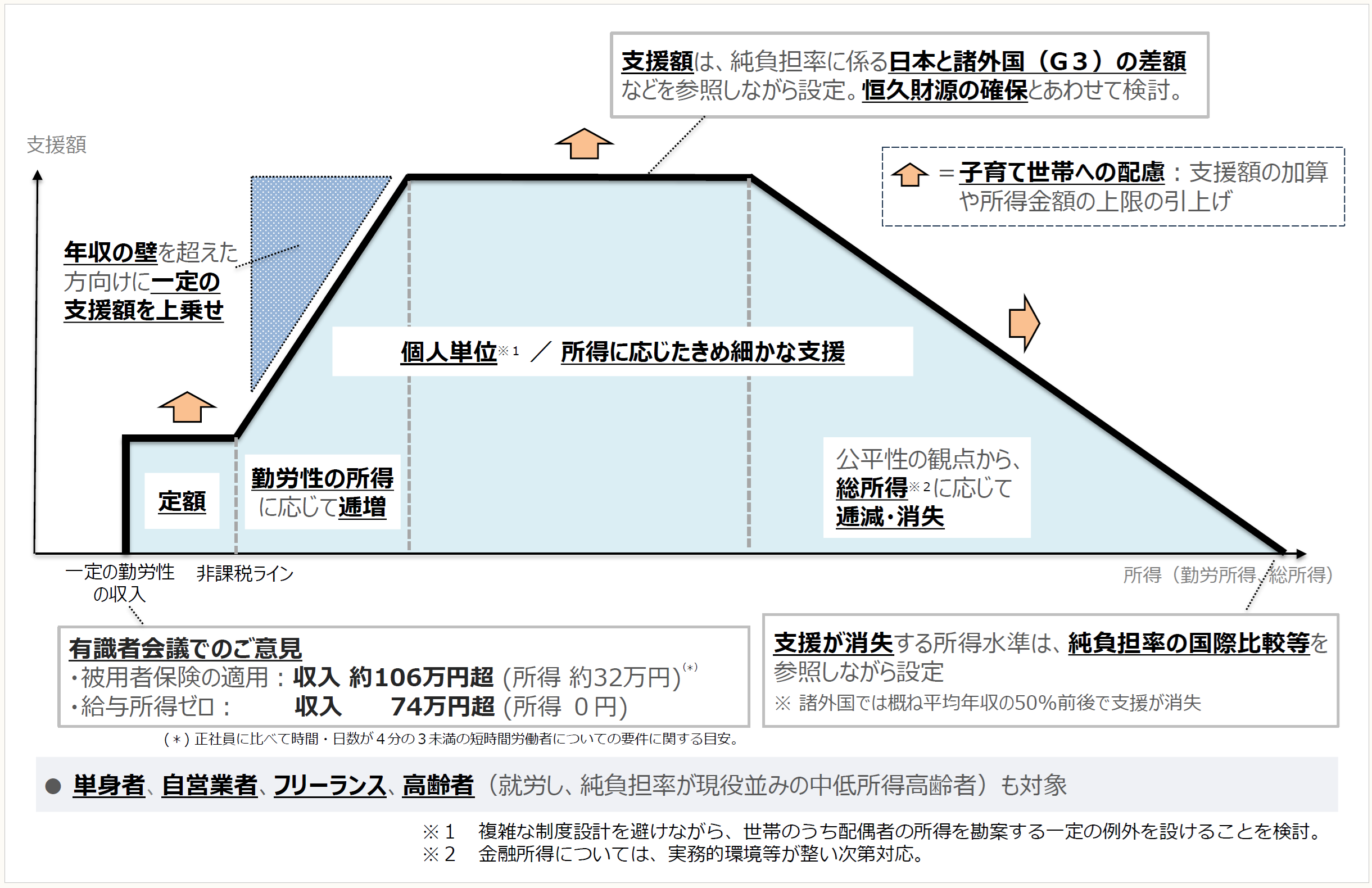

(2) 給付額

原則として、所得に応じた給付額とする。就労促進の観点から、勤労性の所得が一定の水準に達するまで給付額を逓増させ、その後は定額とし、総所得が一定額を超える場合、公平性の観点から、総所得に応じて逓減・消失させる。また、年収の壁を超えた対象者に一定の給付額を上乗せする。

なお、こどもを扶養している者については、18歳以下のこどもの人数に応じた加算を行うとしている。

〈参考:制度設計のイメージ〉

(※) 内閣官房ホームページ「給付付き税額控除のイメージ(中間とりまとめに向けた議論の整理(給付付き税額控除))((令和8年5月27日)資料2)」より抜粋

2 経過措置(つなぎ)

所得連動型給付については、公平性などの観点から、追加的な情報確保の仕組み等の環境整備が必要なことで令和11年度の本格導入が予定されている。その間に限った経過措置(つなぎ)として、飲食料品に係る消費税率の引下げと、所得連動型給付の先行導入を組み合わせることが適当との意見があったとしている。

これに伴い、経過措置(つなぎ)の内容としては主に下記の①から③が示された。

① 令和9年4月1日から2年間、軽減税率の対象となっている飲食料品に係る消費税率を1%

② 「働き控え」の早期対応と中低所得の現役勤労者に手厚く対応する観点から、飲食料品に係る消費税1%相当分の範囲内で、所得連動型給付(※)を令和9年度に導入

③ 上記①及び②の取り組みにより、全体として飲食料品に係る消費税の実質ゼロ化を実現

(※) 本格導入時には行われる世帯のうち配偶者の所得を勘案する一定の例外措置を設けず、18歳以下のこどもの人数に応じた加算に代えて 15 歳以下のこどもの人数に応じた加算を行うなど経過的な措置を講じる。

なお、仕入税額控除の還付が受けられない農業従事者等への対応検討及び外食産業等についても影響を見極めた上で、資金繰り支援等のための予算措置を検討するとしている。また、飲食料品に係る税率の変更に伴い、レジ・会計システムの改修や価格表示の見直し等、事業者および顧問税理士に広範な実務対応が生じることが見込まれる。

3 将来的な方向性

今回、短期的には給付への1本化が望ましいことから所得連動型給付の導入が示された一方、将来的には税額控除と給付の組合せとするべきとの考え方も強く示されたため、「給付付き税額控除」の実施も踏まえ、今後、税制に関しては人的控除の在り方の見直しを含む所得税の抜本的な改革について、着実に検討を進めるとしている。

なお、本稿は実務者会議の「中間とりまとめ(案)」段階の内容であり、今後の与党税制調査会・政府における立法プロセスを経て確定するものである点に留意されたい。

(了)